|

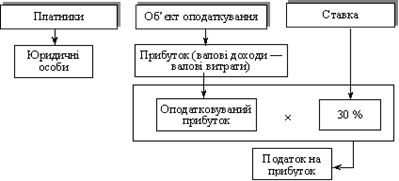

Контрольная работа: Податкова система України та її розвиток в сучасних умовахКонтрольная работа: Податкова система України та її розвиток в сучасних умовахПодаткова система України та її розвиток в сучасних умовах Вступ Податко́ва систе́ма — це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Складається з прямих і непрямих податків. Прямі встановлюються безпосередньо на дохід або власність платника податків, непрямі включаються у вигляді надбавки до ціни товару і сплачуються споживачем. Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна". Фіскальна функція полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища. Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Наприклад, не обкладати податком частину прибутку, яка піде на впровадження нової техніки, що сприяє науково-технічному прогресу. А не обкладаючи податком частину прибутку, яка йде на благодійну діяльність, держава стимулює підприємства до вирішення соціальних проблем. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність. Функції податків взаємозв`язані. Ріст податкових поступлень у бюджет, тобто реалізація фіскальної функції, створює матеріальну можливість для здійснення економічної ролі держави, тобто економічної функції податків. У той же час досягнуте в результаті економічного регулювання прискорення розвитку і росту дохідності виробництва дозволяє державі отримати більше коштів. Це означає, що економічна функція податків сприяє здійсненню фіскальної, зміцнює її. Кожний податок має обов`язкові елементи. До них відносяться: · суб`єкт податку або платник — особа, на яку законом покладено обов`язок сплачувати податок; · об`єкт податку — доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.); · джерело податку — дохід, за рахунок якого сплачується податок; · ставка податку — розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків За формою оподаткування всі податки поділяються на прямі і непрямі. Прямі податки сплачуються суб`єктами податків безпосередньо й прямо пропорційно платоспроможності. Прямі поділяються на реальні та особисті. До реальних відносяться податки на землю, будинки, промислові, торгові, банківські установи та грошовий капітал. До особистих - податки на доходи фізичних та юридичних осіб (податковий, помайновий, із спадщини тощо). На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. Непрямі податки виступають у трьох видах: "акцизи", "фіскальні монопольні податки", "митні збори". Акциз — різновид непрямого податку переважно на товари масового споживання (цигарки, алкогольні напої, сіль, цукор, сірники, автомобілі, холодильники, парфумерні вироби тощо), а також різні комунальні, транспортні, культурні та інші послуги, які мають широке розповсюдження (телефон, транспортні перевезення, авіа- і залізнодорожні квитки, демонстрація фільмів). У більшості країн Заходу непрямі податки на товари і послуги внутрішнього ринку забезпечують біля 25% всіх податкових надходжень у бюджет. Індивідуальні чи вибіркові акцизи стягуються за твердими ставками з одиниці товару. Фіскальні монопольні податки поповнюють казну за рахунок непрямого оподаткування товарів масового попиту, виробництво і реалізація яких монополізовані державою. Виник цей податок з "реалії", тобто привласнення державою виключного права на той чи інший вид діяльності. Наприклад, існує в державі монополія на виробництво алкогольних виробів. Напередодні антиалкогольної компанії цей вид монопольної державної діяльності забезпечував надходження в бюджет більше третини його суми. Практично завжди об`єктом державної монополії було також виробництво і реалізація виробів з хутра і золота. Митні збори — це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які пересікають кордони країни. Вони сплачуються всіма, хто здійснює зовнішньоекономічні операції. В залежності від цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі податки з'являються вже в перші роки виникнення цієї древньої держави. І що важливо, давньоруські податки не запозичуються з інших країн, а мають своє власне, національне походження. Одним з найдавніших прямих податків Київської Русі, що проіснував на українських землях, було подимне. Назва походить від одиниці оподаткування - "диму". Тобто, "дому", селянського двору. Платили подимне натурою та часткового грішми. Інший древній податок - полюддя. Він збирався під час щорічних об'їздів Київської Русі князем та його дружиною. І ще одним джерелом наповнення казни було поплужне. Це земельний податок, одиницею оподаткування якого був плуг. Поплужне йшло на військові витрати, утримання велико - князівського двору та на дипломатичні місії. Цікаво, що ці три види податків так узвичаїлись, що й продовжили існувати тоді, коли Київської Русі не стало. Спочатку в землях Галицько-Волинського князівства, а потім за часів литовсько-української та литовсько-польської держави. Княгиня Ольга, розвиваючи і вдосконалюючи традиційну систему податків, збагачує їх оброками, втілює в життя рентні відносини. Останні стали важкою розплатою за смуту і нестабільність життя на Русі в ХІІ-ХІІІ ст. В епоху середньовіччя Русь сплачувала податки Литовській, Польській і Московській державам, час від часу, збільшуючи кількість прямих і непрямих, звичайних і надзвичайних податей, яких нараховувалося більше 30. З XV століття вводиться такий прямий грошовий податок як половщина. Спочатку його сплачували селяни, виходячи з кількості худоби і землі. Згодом половщину почали сплачувати всі державні категорії залежного селянства. Понад триста років проіснував на українських землях такий натуральний податок як поштучне, запроваджений литовцями. Його сплачували селяни від кількості худоби та птиці, витканого полотна, ряден, рушників. З XVI століття приходить в Україну так зване Магдебурзьке право, яке стає визначальним у податковому та митному регулюванні. Магдебурзьке право — це письмовий королівський дозвіл на місцеве самоврядування, куплене мешканцями окремих міст і містечок, або дароване жителям окремих міст за особливі заслуги перед короною. Міський голова чи бургомістр за Магдебурзьким правом був найвищою виконавчою та судовою особою в місті. Він мав право встановлювати розміри податків та мита, відміняти їх чи звільняти від них окремих громадян, розглядав усі майново-боргові спори і виносив по них рішення. Міське населення було особисто вільним. Ковалі, гончарі, ювеліри, крамарі об'єднувались в окремі цехи і сплачували фіксовані подачки колективно. Завдяки Магдебурзькому праву почали швидко розвиватися міста. Чотириста років тому воно було запроваджено в Києві. За часів Магдебурзького права було запроваджено помірне торговельне мито. І сплачувалось воно з певної міри привізного товару. Розмір помірного був сталим і декілька століть не мінявся: два гроші за одну одиницю товару. Часто помірне торговельне мито органами міського управління змінялось іншими вимогами. За часів Гетьманщини частину податків, що стягувалися з населення було скасовано. Шляхта, козацька старшина були звільнені від податків повністю. Лише міщани і селяни платили стацію - податок на утримання війська, а також сплачували податок з промислових прибутків. Повна руйнація українських податкових національних традицій, яка передбачала помірність і доцільність оподаткування, розпочалася з втратою Україною її незалежності і повного поневолення Російською Імперією. Ламаючи адміністративну систему України, яка за своєю демократичною суттю та універсальністю випереджала більшість адміністративних систем країн Європи, Російська Імперія почала запроваджувати й свої податки. Помірне мито було замінене Московським податком, що становив 5 відсотків від продажної ціни товару. Було введено подвірне оподаткування. Тобто, запроваджено нову систему оподаткування населення прямими податками. Запровадження подвірного оподаткування значно збільшило кількість платників податків за рахунок введення в їх число тих категорій населення, що раніше були звільнені від оподаткування: "задвірних", "ділових людей", половників та інших. Загальну суму подвірного визначав уряд на чолі з урядником, а сільська громада чи міське управління розподіляли суму податку між всіма дворами. Подвірне оподаткування зберігалось до запровадження подушного, тобто до XVIII століття. Основний прямий податок Російської імперії подушне запроваджено в Україні в першій половині XVIII століття. Його сплачувало все чоловіче населення країни, крім дворян, духовенства і осіб, що перебували на державній службі. Розмір податку щороку визначався сумою, необхідною для утримання армії і флоту, і постійно збільшувався. У XVIII столітті подушне становило близько 50 відсотків усіх надходжень до державного бюджету Російської імперії. Подушне сплачували до кінця 19 століття. З появою іноземних капіталістичних інвесторів і розвитком в пореформений час сільськогосподарського і ремісничо-промислового підприємництва, подушна подать відміняється і вводяться майнові, та інші прямі податки. В роки революції і громадянської війни податкова система змінюється прямим визиском, експропріацією. Елементи цивілізованого регулювання економіки шляхом запровадження прямих і непрямих податків запроваджуються в період коротко часового НЕПу. Сталінізація спростила податкову систему і в умовах тоталітарної системи вона стала по суті номінальною і набрала вироджених форм. Потреби в спеціальному податковому органі в умовах загальнодержавної форми власності на засоби виробництва не було. У складі Міністерства фінансів та його підрозділів в областях, районах, містах виділялись відповідні підрозділи держдоходів. Вони несли відповідальність за дотриманням діючого порядку справляння бюджетних доходів і за виконання плану надходжень платежів до бюджет). Разом з набуттям Україною незалежності у 1991 році почала створюватися та інтенсивно розвиватися нова податкова система. Вона значною мірою відрізняється від тієї, що існувала в умовах командно адміністративної системи — з особливостями, характерними для всіх республік колишнього СРСР. Податкова система України, що формується нині, з одного боку, сягає своїм корінням у систему доходів державного бюджету колишнього СРСР, з іншого боку, потребує змін і реформ, що відповідали б вимогам становлення в країні ринкової економіки. Створена у 1991 році податкова система України зазнала численних значних змін, але так і не досягла прийнятного для уряду та суспільства стану.[1] Податкова система УкраїниПодаткову систему України можна представити у вигляді трьох основних підсистем: · підсистема оподаткування юридичних осіб; · підсистема оподаткування фізичних осіб; · збори в державні цільові фонди. Усі ці підсистеми знаходяться в тісному взаємозв’язку між собою, їх складають одні структурні елементи: прямі податки, непрямі податки, а також інші податки і збори. Формування відособленої самостійної податкової системи України почалося ще в рамках колишнього СРСР. У 1991 році був прийнятий Закон УРСР «Про систему оподаткування». У цьому законі був приведений перелік загальнореспубліканських податків, зборів і обов’язкових платежів, стягнутих з юридичних і фізичних осіб. Згодом у цей Закон був внесений ряд змін і доповнень.[2] У 1997 році був прийнятий Закон України «Про внесення змін у Закон України «Про систему оподаткування», у якому була викладена нова редакція Закону «Про систему оподаткування». Відповідно до даного Закону в Україні стягуються: · загальнодержавні податки і збори (обов’язкові платежі); · місцеві податки і збори (обов’язкові платежі). Податкова система України визначена Законом «Про систему оподаткування», який був прийнятий уперше в 1991 р. У 1994 р. цей Закон був ухвалений у новій редакції з урахуванням змін та доповнень, які мали місце в 1992—1993 рр. Нині діє редакція з доповненнями до Закону, прийнята в 1997 р. Він містить перелік податків та інших обов’язкових платежів, що стягуються в Україні, з поділом їх на загальнодержавні та місцеві. Загальнодержавні податки та обов’язкові платежі включають чотири групи: прямі й непрямі податки, платежі за ресурси та інші обов’язкові платежі, внески у цільові фонди. До складу цих груп входять: а) прямі податки: — податок на прибуток підприємств; — податок на доходи фізичних осіб; — податок з власників транспортних засобів та інших самохідних машин і механізмів; — податок на нерухоме майно (нерухомість); — плата (податок) за землю; — податок на промисел; б) непрямі податки: — податок на додану вартість; — акцизний збір; — мито; в) платежі за ресурси та інші обов’язкові платежі: — збір за спеціальне використання природних ресурсів; — збір за геологорозвідувальні роботи, виконані за рахунок бюджету; · відрахування та збори на будівництво, ремонт і утримання автомобільних доріг; · рентні платежі; — державне мито; — плата за торговельний патент за деякі види підприємницької діяльності; г) внески до цільових фондів: — збір на обов’язкове соціальне страхування; — збір на обов’язкове державне пенсійне страхування; — збір на страхування на випадок безробіття; — збір до Державного інноваційного фонду; — збір за забруднення навколишнього природного середовища; — збір на розвиток виноградарства, садівництва і хмелярства. До місцевих податків та зборів належать: — податок з реклами; — комунальний податок; — готельний збір; — збір за припаркування автотранспорту; — ринковий збір; — збір за видачу ордера на квартиру; — курортний збір; — збір за участь у бігах на іподромі; — збір за виграш у бігах на іподромі; — збір з осіб, які беруть участь у грі на тоталізаторі на іподромі; — збір за право використання місцевої символіки; — збір за право проведення кіно- і телезйомок; — збір за право проведення місцевих аукціонів, конкурсного розпродажу й лотерей; — збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон; — збір за видачу дозволу на розміщення об’єктів торгівлі; — збір з власників собак. Крім установленого переліку податків, допускається спрощена уніфікована система оподаткування у вигляді фіксованого і єдиного податків для суб’єктів підприємницької діяльності та фіксованого сільськогосподарського податку. Чинне в Україні податкове законодавство передбачає, по суті, дворівневу систему їх встановлення: загальний закон, у якому встановлюється сукупність податків, та закони з конкретних видів податків. При цьому окремі види податків і обов’язкових платежів у законодавчому порядку не були відрегульовані. У зв’язку з цим розроблено і підготовлено до затвердження «Податковий кодекс», як єдиний законодавчий акт, що регулює усю податкову систему. Загалом чинна в Україні податкова система відповідає міжнародними стандартам оподаткування. Основна її відмінність полягає в тому, що у структурі податкових надходжень поки що провідна роль належить платежам підприємств, а податки з громадян становлять менш як 20%. Розглянемо у загальних рисах механізм оподаткування в Україні на основі структурно-логічних схем основних податків та обов’язкових платежів. Пряме оподаткування Основною формою прямого оподаткування є прибутковий податок. Залежно від платників податку він поділяється на два види: з юридичних осіб; з фізичних осіб. Прибуткове оподаткування підприємств може ґрунтуватись на двох об’єктах оподаткування: валовому доході й прибутку. Податок на дохід справлявся в Україні у 1993—1994 рр. З 1995 р. відновлено податок на прибуток. Система прибуткового оподаткування підприємств наведена на схемі 26.

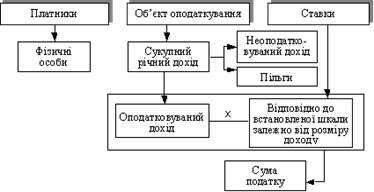

Схема 26.Структурно-логічна схема податку на прибуток підприємств Платниками податку на прибуток є юридичні особи — суб’єкти підприємницької діяльності, а також бюджетні організації в частині комерційної діяльності. Об’єктом оподаткування є балансовий прибуток (з відповідними корективами), який визначається як різниця між валовими доходами і валовими витратами. Ставка податку на прибуток встановлена на рівні 30%. Порядок обчислення і сплати. За перший і другий місяці кожного кварталу податок сплачується у вигляді авансових платежів, виходячи з фактично отриманої суми прибутку (за оперативними даними). Після закінчення кварталу складається перерозрахунок виходячи з фактичного балансового прибутку, установленого на основі бухгалтерського і податкового обліку. Прибутковий податок з громадян є видом особистого прибуткового оподаткування. Він визначається в такому порядку (схема 27). Платниками податку є фізичні особи незалежно від віку, громадянства та інших ознак, які мають самостійне джерело доходів. Об’єктом оподаткування є: — у громадян, що постійно проживають в Україні, — сукупний річний дохід, одержаний з різних джерел на території України та за її межами; — у громадян, які не мають постійного місця проживання в Україні, — дохід, отриманий з джерел в Україні.

Схема 27.Структурно-логічна схема прибуткового податку з громадян Ставки прибуткового оподаткування громадян установлені за прогресивною шкалою (станом на 1 січня 2001 р.): Таблица.

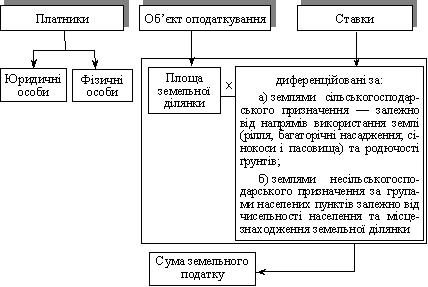

Прогресія шкали ставок є ступінчастою: весь сукупний дохід розкладається на частини, до кожної з яких застосовується встановлена для даного інтервалу ставка. Сума податку обчислюється як складова цих частин. Порядок обчислення і сплати залежить від виду доходів. Доходи від роботи за наймом оподатковуються біля джерела: за місцем основної роботи — щомісячно за встановленою шкалою ставок; не за місцем основної роботи — при виплаті доходу за ставкою 20%. За підсумками року проводяться перерахунки податку за місцем основної роботи, а для тих, хто мав кілька джерел доходів, також у податковій інспекції за місцем проживання на підставі декларації. Податок з доходів від підприємницької діяльності (без створення юридичної особи) може сплачуватись двома способами. По-перше, за декларацією про доходи — щоквартально авансовими платежами (на підставі обчисленої податковими інспекціями очікуваної суми податку на рік) з перерозрахунком відповідно до фактично одержаного за рік доходу. По-друге, у вигляді фіксованого податку шляхом придбання патента. Ставки фіксованого податку встановлюються місцевими органами влади у розмірі від 20 до 100 грн. за календарний місяць. Вибір способу сплати здійснюється платником. Єдиний податок для суб’єктів малого підприємництва запроваджено з 1999 р. з метою спрощення системи їх оподаткування (один податок замість усіх, передбачених законодавством). Право вибору системи оподаткування (єдиний податок чи сукупність усіх податків) надається платникам. Платниками податку можуть бути фізичні особи, що займаються підприємницькою діяльністю без створення юридичної особи, у яких середньорічна чисельність залучених працівників не перевищує 10 осіб, а річний обсяг реалізації 500 тис. грн., та юридичні особи, у яких середньорічна чисельність працюючих не перевищує 50 осіб, а обсяг реалізації за рік — 1 млн грн. Ставка податку для фізичних осіб установлюється місцевими органами влади залежно від виду діяльності в розмірі від 20 до 200 грн. на місяць. Для юридичних осіб ставки встановлено у розмірі 6% від обсягу виручки від реалізації, якщо платник окремо сплачує ПДВ, або 10%, якщо ПДВ не сплачується. Податок сплачується щомісячно. Ніяких перерозрахунків, виходячи із загальної суми усіх належних до сплати податків, не проводиться. Земельний податок. Платниками є юридичні та фізичні особи, котрим земля надана у власність або користування. Він сплачується в порядку, наведеному на схемі 28. Об’єктом оподаткування є площа земельної ділянки. Ставки податку диференціюються залежно від призначення земель: — сільськогосподарського; — несільськогосподарського. У свою чергу, для земель сільськогосподарського призначення ставки податку диференціюються: · а) залежно від напрямів використання: · — рілля і багаторічні насадження; · — сінокоси і пасовища; б) від родючості ґрунтів (у відсотках від грошової оцінки одного гектара).

Схема 28.Структурно-логічна схема земельного податку Для земель несільськогосподарського призначення ставки встановлюються або у відсотках від грошової оцінки одиниці земельної площі, або з одного м2 залежно від класу населеного пункту та місцезнаходження земельної ділянки в межах населеного пункту (центр, серединна зона, периферія). Порядок обчислення і сплати. Юридичні особи самостійно обчислюють суму податку і сплачують його щомісячно (до 15 числа наступного місяця). Для фізичних осіб нарахування податку здійснює податкова інспекція. Сплата податку проводиться рівними частками до 15 серпня і 15 листопада. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||