|

Контрольная работа: Финансовая балансировка предприятия- при снижении отсрочки оплаты поставщикам на 10 дней предприятие получит скидку в размере 0,5% по сырью и прочим прямым расходам и, наоборот, при увеличении отсрочки на каждые 10 дней поставщики увеличивают цену на 0,5%; - снижение дебиторской задолженности на 10 дней при увеличении скидки до 1 у.е. с ед. продукции. Финансовая служба ООО «Дельта» решила оценить, как увеличение норматива кредиторской задолженности на 10 дней и одновременное снижение норматива дебиторской задолженности на 10 дней скажется на бюджетных показателях предприятия. Расчет дебиторской и кредиторской задолженностей выполнен с разбивкой по кварталам и приведен в табл. 3. В результате был составлен модифицированный бюджет движения денежных средств (см. табл. 4, столбец 4). Таблица 3

Таблица 4. Бюджет движения денежных средств (косвенный метод) (у.е)

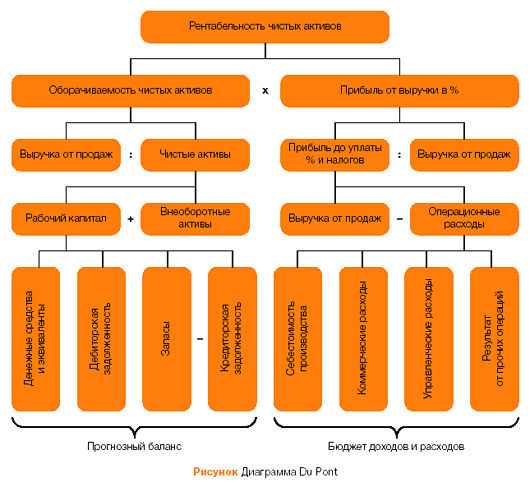

Показатели доходности, платежеспособности и структуры баланса являются основными критериями балансировки. В разрезе этих показателей формируются как общие цели предприятия, так и результаты работы каждого ЦФО. Показатели сбалансированного бюджета соответствуют поставленным целям. Предприятию следует принять предлагаемые изменения кредитной политики и утвердить новый вариант бюджета. 4. Диаграмма Du Pont Диаграмма Du Pont была разработана и применена на практике впервые в химической компании Du Pont de Nemours. С помощью этого инструмента можно балансировать показатели бюджета о прибылях и убытках и прогнозного баланса предприятия (см. рисунок).

Для расчета прибыли может быть использовано «дерево ROI», или модель Du Pont, и аналогичное по сути «дерево денежного потока». Затем меняются влияющие факторы в построенных моделях и производится анализ полученных результатов. Также важно проводить анализ чувствительности, который позволяет оценить степень влияния фактора на результат и точнее проводить балансировку. Балансировка по методу Du Pont аналогична подходу с использованием модифицированного бюджета движения денежных средств, но при этом обладает большей наглядностью. Если рентабельность активов, заложенная в первоначальный бюджет, собственников не устраивает, по диаграмме легко определить, уменьшение или увеличение каких бюджетных статей будет способствовать росту рентабельности. При создании модели финансовой балансировки нужно учитывать, что на практике, как правило, предприятие не может точно предвидеть, как изменятся ее финансовые показатели при изменении тех или иных параметров. Поэтому для получения более достоверных результатов рекомендуется построение модели с использованием вероятностных характеристик параметров. Чаще всего балансировка проводится за счет привлечения краткосрочных кредитных ресурсов, изменения сроков погашения кредиторской и дебиторской задолженностей. При возникновении определённых обстоятельств возможно также изменение условий работы с клиентами. Прежде что либо в процессе балансировки, необходимо тщательно проанализировать ситуацию на рынке и условия, предлагаемые конкурентами. В противном случае непродуманные действия в отношении клиентов могут привести к резкому сокращению доли предприятия на рынке. Основным финансовым инструментом для балансировки является бюджет движения денежных средств, составленного косвенным методом. Это позволяет отследить как достаточность денежных потоков, так и изменение рентабельности. При проведении балансировки следует также проводить анализ чувствительности. В дальнейшем это позволит точнее прогнозировать влияние каждого показателя на итоговый результат деятельности предприятия.[2] Заключение На сегодняшний день эффективность производства в Беларуси можно оценить как очень низкую (около 60% предприятий Республики имеют рентабельность до 10%, из них 14% - менее 5%). Даже если брать по рентабельности продукции, которая определяется отношением прибыли к себестоимости, то видно, что практически официально названный уровень инфляции выше, чем рентабельность продукции. По сути, у предприятия реальной прибыли, за которую можно купить реальный продукт — машины, сырье, оборудование и т. д., все меньше и меньше. В 2007 году рентабельность предприятий по промышленности в Беларуси в среднем была 11%, а инфляция — 11,2%. Эти показатели свидетельствуют низкую эффективность. Причинами кризисных ситуаций на многих белорусских предприятиях являются сбои в движении материальных и финансовых потоков, в частности: появление излишков запасов готовой продукции, вызванное снижением темпов реализации. Рост запасов омертвляет в себе дополнительные денежные средства, что вызывает сокращение денежного потока и снижает платежеспособность предприятия; увеличение сроков погашения дебиторской задолженности вследствие неплатежей клиентов, которое сокращает приток денежных средств и приводит к аналогичным последствиям; дефицит оборотных средств предприятия, вызванный вышеперечисленными проблемами, а также другими факторами (например, срывами поставок материальных ресурсов), вследствие которого предприятие вынуждено сокращать объемы операционной деятельности, невозможностью воспользоваться новейшими технологиями при производстве новой продукции (ввиду их дороговизны на фоне заниженного курса местной валюты), оттоком интеллектуальных кадров, способных реализовать применение новых конкурентоспособных проектов (издержки связанные с невнедрением CALS-технологий). Ввиду вышеперечисленного в качестве возможных вариантов выхода из сложившейся тяжёлой ситуации хотелось бы предложить несколько мер по целенаправленному повышению рентабельности предприятий (а она должна составлять не менее 30% для достижения положительного экономического эффекта от деятельности), повышению их конкурентоспособности, причём не только на местном рынке, но и в условиях международного товарообмена: - В первую очередь освоение CALS-технологий в производстве; - Внедрение международных стандартов серии ИСО; - Предоставление возможности предприятиям самостоятельно, не опираясь на доведённые планы и рекомендации, принимать стратегические решения, такие как: распределение чистой прибыли, инвестиции, направления их использования, и т.д. В условиях рыночной экономики, при наличии конкурентной борьбы производителей за рынок сбыта, хозяйственная самостоятельность предприятий является естественным и обязательным элементом их деятельности. Среди важнейших основополагающих принципов здесь важно отметить принципы самоокупаемости и рентабельности; - Проведение на предприятиях политики экономической заинтересованности и экономической ответственности. Экономическая заинтересованность предприятий характеризуется чистой прибылью, оставшейся в их распоряжении, величина которой зависит не только от самой массы прибыли, но и от системы налогообложения и тех отчислений и сборов, которые следует выплатить из чистой прибыли; - Реструктуризация предприятий посредством реинжиниринга бизнес-процессов (комплексное приведение условий функционирования предприятий в соответствие с изменяющимися условиями рынка и выработанной стратегией развития, совершенствование структуры управления и финансово-экономической политики) с переходом в конечном счёте на сетевую структуру управления и повышением инновационной восприимчивости предприятий. В общегосударственном масштабе хотелось бы отметить следующие условия развития экономики, имеющие непосредственное воздействие на благополучное развитие предприятий в её среде: - Правильно установленный по паритету покупательной способности валютный курс; - Полное отсутствие инфляции/; - Коэффициент монетизации должен равняться 1; - Ресурсная база банковской системы должна ровняться ВВП; - Объём выдаваемых кредитов реальному сектору должен равняться ВВП, из них 70% должны быть долгосрочными с банковским процентом от 0,15% до 2,5%; - Должна быть создана институциональная, правовая и налоговая сфера, которая бы не угнетающе воздействовала на производственные силы государства; - Государственная протекционистская политика должна быть направлена на то, чтобы более 50% производства товаров и услуг было с более чем 100% добавленной стоимостью. [3] Таким образом предлагаемые варианты являются инструментами решения проблемы повышения рентабельности предприятий, их прибыли и экономического благосостояния, что само по себе окажет положительное влияние на экономику всего государства в целом, являясь её неотъемлемой составной частью. Литература 1. Щербина А.В. Финансы организаций: Учебное пособие – М.: «Высшее образование», 2005. - 506 с. 2. Кобенко А. Как сбалансировать бюджет // Финансовый Директор. – 2004. – № 9. – с. 6 – 11. 3. Пелих С.А. Проблемы денежно-кредитных отношений. Сборник научных трудов. /С.А. Пелих; Академия управления при Президенте Республики Беларусь. – Мн.: Право и экономика, 2007. – 205с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||