|

Курсовая работа: Анализ динамики котировок и доходности облигаций и управление структурой инвестиций1) портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска; 2) портфель доходных бумаг состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска. Так как портфель дохода приносит доход за счет дивидендов и процентов, то его называют дивидендным. В зависимости от входящих в него фондовых инструментов можно выделить следующие виды портфелей: конвертируемые, денежного рынка, облигаций. 1) Конвертируемые портфели состоят из конвертируемых привилегированных акций и облигаций. Такой портфель может принести дополнительный доход за счет обмена ценных бумаг, составляющих портфель, на обыкновенные акции, если этому благоприятствует рыночная конъюнктура. В противном случае портфель обеспечивает доход при минимальном риске. 2) Портфели денежного рынка имеют целью полное сохранение капитала. В их состав включаются денежная наличность и быстрореализуемые активы. Если курс национальной валюты имеет тенденцию к снижению, то она может быть конвертирована в иностранную валюту. Таким образом, вложенный капитал растет при нулевом риске. 3) Портфели облигаций формируются за счет облигаций и приносят средний доход при почти нулевом риске. Для портфелей роста свойственно быстрое изменение их структуры в зависимости от изменения курсов входящих в портфель ценных бумаг. Портфели дохода имеют почти постоянные состав и структуру. Перечисленные типы и виды портфелей представляют спектр возможных портфелей, но на практике инвесторы часто формируют портфели смешанного типа, например портфели роста и дохода. В связи со спецификой развития российского рынка ценных бумаг, выражающейся в том, что наиболее доходными и наименее рискованными являются государственные ценные бумаги, принято выделять портфели государственных ценных бумаг, например «портфель ГКО». Очевидно, что эти виды портфелей относятся к портфелю облигаций. Могут быть сформированы корпоративные портфели из ценных бумаг эмитентов в конкретных отраслях промышленности, например транспортные, включающие акции предприятий, осуществляющих авиа-, железнодорожные, морские перевозки. 2.2 Доходность портфеля Рассмотрим портфель, включающий n видов ценных бумаг, и определим для него ожидаемую доходность и дисперсию.

Обозначим через

Доходность портфеля

где С учетом правил вычисления математического ожидания ожидаемая доходность портфеля равна

где Таким образом, ожидаемая доходность портфеля является средневзвешенной

величиной ожидаемых доходностей n ценных бумаг, входящих в портфель с весами

Математическое ожидание квадрата этого отклонения есть дисперсия портфеля

где При

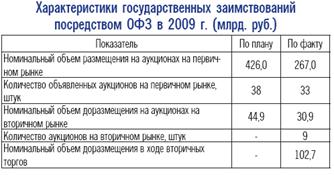

где 2.3 Типы инвестиционных стратегий Под управлением портфелем понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют сохранить первоначально инвестированные средства, достигнуть максимального уровня дохода, обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя. Типу портфеля соответствует и тип избранной инвестиционной стратегии: активной, направленной на максимальное использование возможностей рынка, или пассивной. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель. Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств, а, следовательно, необходимо сопоставлять стоимость, доходность, риск и иные инвестиционные характеристики «нового» портфеля с аналогичными характеристиками имеющегося «старого» портфеля. Этот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической, экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом. Это по карману лишь крупным банкам или финансовым компаниям, имеющим большой портфель инвестиционных бумаг и стремящимся к получению максимального дохода от профессиональной работы на рынке. Менеджер должен уметь опережать конъюнктуру фондового рынка и превращать в реальность то, что подсказывает анализ. От менеджеров требуется смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом, что делает затраты по активному управлению портфелем довольно высокими. Наиболее часто ими используются методы, основанные на манипулировании кривой доходности. Специалисты прогнозируют состояние денежного рынка и в соответствии с этим корректируют портфель ценных бумаг. Так, если кривая доходности находится в данный момент на относительно низком уровне и будет, согласно прогнозу, повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому следует покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например, ссуды). Они служат дополнительным запасом ликвидности. Когда же кривая доходности высока и будет иметь тенденцию к снижению, инвестор переключается на покупку долгосрочных облигаций, которые обеспечат более высокий доход. Отличительной чертой российского рынка ценных бумаг является нестабильность учетной ставки. Поэтому используется метод «предвидения учетной ставки». Он основывается на стремлении удлинить срок действия портфеля, когда учетные ставки снижаются. Это наблюдается в современных условиях. Высокая конъюнктура фондового рынка диктует необходимость сократить срок существования портфеля. Чем больше срок действия портфеля, тем стоимость портфеля больше подвержена колебаниям вследствие изменения учетных ставок. Пассивная модель управления предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным: 1. Пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг, а их на отечественном рынке немного. 2. Ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управления — низкий уровень накладных расходов. Динамизм российского рынка не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только дохода, но и стоимости. Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками разной срочности (метод «лестницы»). Используя метод «лестницы» портфельный менеджер покупает ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля. Следует учитывать, что портфель ценных бумаг — это продукт, который продается и покупается на фондовом рынке, а, следовательно, весьма важным представляется вопрос об издержках на его формирование и управление. Поэтому особую важность приобретает вопрос о количественном составе портфеля. Максимальное сокращение риска достижимо, если в портфеле отобрано от 10 до 15 различных ценных бумаг. Дальнейшее увеличение состава портфеля может привести к таким отрицательным результатам, как невозможность качественного портфельного управления, покупка недостаточно надежных, доходных, ликвидных ценных бумаг, рост издержек, связанных с поиском ценных бумаг, высокие издержки по покупке мелких партий ценных бумаг и т. д. Издержки по управлению таким портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией. Рассматривая вопрос с точки зрения практики отечественного фондового рынка, необходимо прежде всего решить проблему: а имеется ли на нем достаточное количество качественных ценных бумаг, инвестируя в которые можно достигнуть вышеприведенных норм. На отечественном фондовом рынке разновидностей портфелей не так уж и много, и далеко не каждый конкретный держатель может себе позволить инвестирование в корпоративные акции. Поэтому приходится констатировать, что лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. Нельзя утверждать, что только конъюнктура фондового рынка определяет способ управления портфелем. Выбор тактики управления зависит и от типа портфеля. Скажем, трудно ожидать значительного выигрыша, если к портфелю агрессивного роста применить тактику «пассивного» управления. Вряд ли будут оправданы затраты на активное управление, ориентированное, например, на портфель с регулярным доходом. Выбор тактики управления зависит также от способности менеджера (инвестора) выбирать ценные бумаги и прогнозировать состояние рынка. Если инвестор не обладает достаточными навыками в выборе ценных бумаг или времени совершения операции, то ему следует создать диверсифицированный портфель и держать риск на желаемом уровне. Если инвестор уверен, что он может хорошо предсказывать состояние рынка, ему можно менять состав портфеля в зависимости от рыночных перемен и выбранного им вида управления. 3. Анализ динамики котировок и доходности ГКО-ОФЗ в 2009 г. 3.1 Первичный рынок В соответствии с Программой государственных внутренних заимствований Российской Федерации на 2009 г., утвержденной Федеральным законом «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», Правительство РФ разрешило Минфину России в 2009 г. осуществить государственные внутренние заимствования посредством государственных ценных бумаг (ОФЗ и ГСО) нетто-объемом 541,9 млрд. руб. (в 2008 г. – 369,0 млрд. руб.). В условиях утвержденного дефицита федерального бюджета Правительство РФ установило максимальный номинальный объем эмиссии государственных ценных бумаг в 2009 г. на сумму 647,8 млрд. рублей. Минфин России планировал в 2009 г. провести на первичном рынке 38 аукционов по размещению ОФЗ (Таблица 1). Таблица 1.

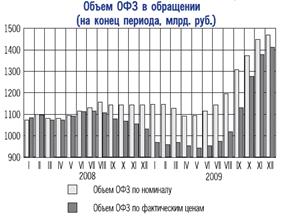

В январе-апреле в условиях сохранявшейся нестабильности на российском финансовом рынке спрос участников рынка ОФЗ был крайне низким. В январе гособлигации на аукционах покупали лишь крупнейшие консервативные инвесторы. В феврале эмитент был вынужден отменить 2 аукциона, а в апреле признать 2 аукциона несостоявшимися. С мая в условиях роста банковской ликвидности ситуация на первичном рынке стала улучшаться, и до июля наблюдался устойчивый, но весьма умеренный спрос на размещаемые выпуски ОФЗ. С июля спрос стал расти, достигнув максимума в октябре, а затем, несколько снизившись, сохранялся на достаточно высоком уровне до конца 2009 года. На вторичном рынке в 2009 г. периодически проводились аукционы по доразмещению гособлигаций. До начала сентября эмитент размещал гособлигации на аукционах преимущественно с премией к их доходности на вторичном рынке, а затем со значительным дисконтом. На состоявшихся в 2009 г. аукционах было продано 70% от суммарного предложенного к размещению объема (0,4‑-99,8% заявленного объема по отдельным выпускам).С августа 2008 г. до середины мая 2009 г. номинальный объем обращающихся рыночных выпусков государственных ценных бумаг сокращался, а затем стал возрастать (рис. 1). Это произошло вследствие изменения соотношения между объемами погашения и объемами размещения гособлигаций.

Рис.1. Дюрация портфеля ОФЗ в 2009 г. снизилась (рис.2), т.к. эмитент в условиях роста стоимости заимствований сократил сроки привлечения средств для ограничения расходов на обслуживание облигационных займов.

Рис.2. В 2009 г. инструменты размещались на срок от 1,8 до 5,2 года (средняя срочность – 3,3 года), тогда как в 2003‑-2008 гг. при более низкой стоимости обслуживания ОФЗ срочность продаваемых на аукционах выпусков варьировалась в диапазоне 2,1‑-30,0 года (среднегодовая срочность – от 4,6 до 12,0 года). Темп прироста портфеля ОФЗ по итогам 2009 г. превысил аналогичные показатели 2006-2008 гг., что обусловлено самым большим за последние десять лет объемом размещения гособлигаций. В соответствии с платежным графиком был частично погашен один и полностью погашены пять выпусков ОФЗ суммарным объемом 93,5 млрд. руб., а также выплачен купонный доход по 69 выпускам ОФЗ на сумму 91,0 млрд. руб. (рис.3). Объем рыночного портфеля ОФЗ по номиналу за 2009 г. увеличился на 325,7 млрд. рублей.

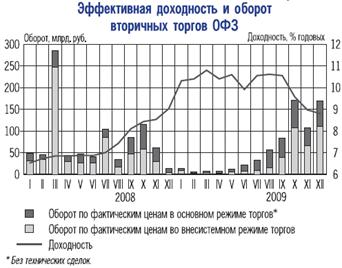

Рис.3. По итогам 2009 г. в структуре держателей гособлигаций произошли изменения, отражающие восстановление интереса широкого круга участников рынка к ОФЗ. Доли портфелей дилеров-резидентов (банков и финансовых компаний) и нерезидентов возросли до 45,7% (уровень начала 2008 г.) и 1,7% соответственно. Несколько снизилась концентрация ОФЗ в портфелях крупнейших пассивных инвесторов (например, портфель Пенсионного фонда РФ по итогам 2009 г. уменьшился на 4,5%). 3.2 Вторичный рынок В течение 2009 г. активность участников вторичного рынка внутреннего облигационного долга существенно изменялась. В январе-марте она была самой низкой с июня 1999 года. С апреля наблюдалось постепенное оживление рыночных торговых операций, а с августа обороты вторичных торгов ОФЗ превышали докризисный уровень (рис.4).

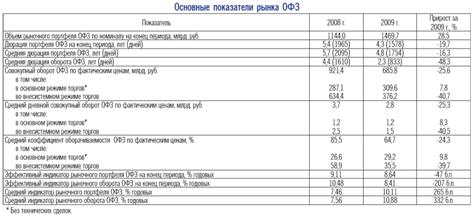

Рис.4. В 2009 г. совокупный объем сделок на вторичном рынке (в основном и внесистемном режимах торгов) составил 3/4 соответствующего показателя 2008 г. из-за существенного сокращения объемов квазирыночных внесистемных (адресных) сделок (табл.2). Таблица 2.

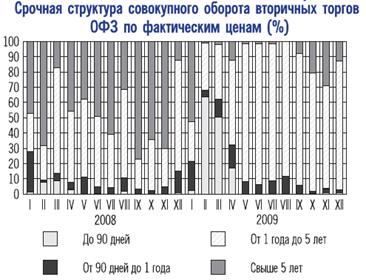

В периоды относительной ценовой нестабильности участники рынка отдавали предпочтение операциям в основном режиме торгов (безадресные сделки). При устойчивом снижении доходности инвесторы увеличивали объемы внесистемных сделок для минимизации рискованности операций с гособлигациями. В феврале-сентябре сделки в основном режиме торгов преобладали над внесистемными сделками, а в остальные месяцы их соотношение было противоположным. В течение 2009 г. структура торгов на вторичном рынке ОФЗ (в основном и внесистемном режимах торгов) по срочности существенно изменялась (рис. 5). На сделки с гособлигациями со сроком погашения от 1 года до 5 лет пришлось 77,0% общего оборота в основном режиме торгов и 79,4% во внесистемном режиме торгов (в 2008 г. – 32,5 и 47,1% соответственно). Вследствие этого в 2009 г. значительно снизилась дюрация оборота ОФЗ (табл.2, рис.6).

Рис.5.

Рис.6. В январе-марте крайне низкий спрос на гособлигации, а также повышение уровня требуемой участниками рынка доходности и рисковых премий привели к существенному росту доходности по всему спектру ОФЗ. Наиболее заметное повышение доходности на вторичном рынке наблюдалось по относительно ликвидным выпускам ОФЗ со сроком погашения до 2 лет. Изменение направления ценовой тенденции на вторичном рынке ОФЗ произошло после стабилизации курсовых ожиданий, улучшения ситуации с рублевой ликвидностью и снижения ставок по операциям рефинансирования Банка России. В апреле-июне доходность ОФЗ снижалась, изменяясь в достаточно широком горизонтальном коридоре (размах ее колебаний составил 2,0 процентного пункта), в июле-сентябре доходность изменялась в более узком коридоре (0,6 процентного пункта). С октября до конца 2009 г. размах колебаний уменьшился, а доходность ОФЗ снизилась к концу рассматриваемого периода до уровня начала декабря 2008 г. (рис.4). Снижение доходности гособлигаций на вторичном рынке было обусловлено тем, что на фоне достаточно высокого спроса на ОФЗ в условиях роста банковской ликвидности Минфин России на аукционах и на вторичных торгах задавал более низкий уровень доходности размещаемых выпусков по сравнению с рыночными ориентирами. В 2009 г. доходность к погашению государственных облигаций продолжала превышать процентные ставки по депозитам нефинансовых организаций на сопоставимые сроки, что поддерживало интерес участников к высоконадежным инструментам государственного внутреннего долга. Размах колебаний доходности рыночного портфеля ОФЗ в 2009 г. составил 3,0 процентного пункта (в 2008 г. – 3,1 процентного пункта).В январе-июне доходность кратко- и среднесрочных ОФЗ росла быстрее, чем доходность долгосрочных гособлигаций. При этом доходность почти не зависела от срочности инструментов. К концу декабря кривая доходности стала возрастающей и заметно сместилась вниз (рис.7).

Рис.7. Это свидетельствует о стабилизации ситуации на рынке государственного внутреннего облигационного долга и возможном продолжении снижения доходности инструментов. Таким образом, в 2009 г. значительно увеличился объем и уменьшилась дюрация рыночного портфеля гособлигаций. Эмитент наращивал количество и укрупнял объемы ликвидных выпусков ОФЗ, задавая в зависимости от спроса новые уровни доходности гособлигаций на первичном и вторичном рынках. Оборачиваемость ОФЗ снизилась при сохранении значительных колебаний дневных оборотов на вторичном рынке, что свидетельствует о достаточно низкой ликвидности рынка государственного внутреннего облигационного долга. Заключение В данной работе были рассмотрены инструменты рынка ценных бумаг, стратегии управления портфелем ценных бумаг, проведен анализ динамики доходности облигаций федерального займа и сберегательных облигаций. Подводя итог работы, хотелось бы отметить, при прочих равных условиях облигации являются более гибким способом мобилизации капитала для эмитента и вложения средств для инвестора. Нет ограничения на валюту облигаций, на характер их обращений и владение ими. Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредитов в управление финансово-хозяйственной деятельностью заемщика, и не затрагивает отношения собственности. Облигация обладает особыми свойствами, так как выступает как элемент кредитования акционерного общества и представляет собой срочное долговое обязательство, которое гарантирует ее владельцу доход в виде фиксированного или плавающего процента и ее обращение ограничено определенным сроком. Курс облигации в меньшей степени подвержен колебаниям рыночной конъюнктуры, так как доход по облигациям ниже дохода по другим ценным бумагам. Облигация является основным объектом инвестиций для коммерческих банков и крупных инвестиционных компаний, которых в первую очередь интересует не только доход, но и надежность вкладов. Обеспечение выполнения условий по облигациям подкрепляется не только природой данного вида ценной бумаги, но и социальными обязательствами, имуществом и авторитетом государства. Результаты исследования в рамках курсовой работы показали, что вложения финансовых ресурсов в ценные бумаги являются хорошим источником для получения прибыли. При наличии свободных денежных средств хозяйствующим субъектам не стоит пренебрегать возможностью приобретения ценных бумаг различных эмитентов и различных видов. Работая на рынке ценных бумаг, инвестор должен придерживаться принципа диверсификации вкладов: стремиться к разнообразию приобретаемых финансовых активов с целью уменьшения риска потери вкладов. Если инвестор придерживается принципа диверсификации, то он обязательно связан с совокупностью принадлежащих ему ценных бумаг различных видов, которая называется инвестиционным портфелем. Текущее развитие российской экономики протекает на фоне инвестиционного кризиса, который выражается как в острой нехватке инвестиционных ресурсов на рынке, так и в нежелании инвесторов (как внутренних, так и внешних) вкладывать средства в промышленность. Причин здесь несколько, но главная - высокий уровень инвестиционных рисков: политических, валютных, рыночных, законодательных, др. В этой ситуации особое значение приобретает мобилизация внутренних источников инвестиций и в особенности денежных средств населения. Принимая во внимание масштаб задач, которые предстоит решить в ближайшее десятилетие, очевидно, что Россия не может полагаться только на бюджетную систему и банковский сектор для обеспечения финансирования экономики. Очевидно, что роль рынка ценных бумаг в этой связи приобретает исключительно важный характер. Ключевой задачей, которую должен выполнять рынок ценных бумаг в России, является, прежде всего, обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока национальных и зарубежных инвестиций на российские предприятия, формирование необходимых условий для стимулирования накопления и трансформации сбережений в инвестиции, а также восстановление нормального функционирования и доверия к государственным ценным бумагам. Список использованной литературы 1. Федеральный закон РФ «О рынке ценных бумаг» от 22.04.1996 года N39-ФЗ (ред. от 04.10.2010). 2. Бабешко Л.О. Математическое моделирование финансовой деятельности: Учебное пособие. – М.: КНОРУС, 2010 г. 3. Буренин А.Н. Управление портфелем ценных бумаг. – М.: НТО им. академика С.И.Вавилова, 2005 г. 4. Финансовая математика: учебное пособие/ Ширшов Е.В., Петрик Н.И., Тутыгин А.Г., Меньшикова Т.В. – М.: КНОРУС, 2010 г. 5. Ивасенко А.Г., Никонова Я.И., Павленко В.А. Рынок ценных бумаг: учебное пособие. – М.: КНОРУС, 2010 г. 6. Инвестиции: учебное пособие под ред. Чиненова М.В.. – М.: КНОРУС, 2010 г. 7. Юрьева Т.В., Марыганова Е.А. Экономическая теория: Макроэкономика: Учебно-практическое пособие/ МЭСИ. – М., 2007 г. |

|||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

.(2.1)

.(2.1) , (2.2)

, (2.2) , (2.3)

, (2.3) (2.4)

(2.4) ,(2.5)

,(2.5)