|

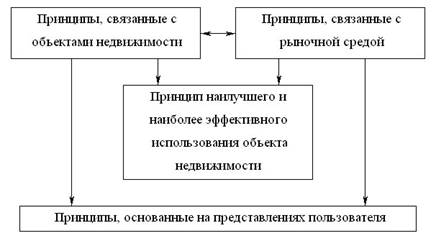

Курсовая работа: Анализ методов оценки недвижимости, приносящей доход1. Приобретение недвижимости (покупка, постройка, наследование). 2. Владение и использование в определенный период 3. Управление объектом недвижимости 4. Извлечение прибыли, удовлетворение потребностей владельцев 5. Распоряжение собственностью 6. Смена собственников, владельцев, пользователей 7. Распоряжение вещными правами на объект 8. Изменение функционального назначения 9. Прекращение права собственности Денежные потоки по этапам инвестиционного цикла в недвижимость отличаются противоположной направленностью и неравномерностью. На начальной стадии имеют отрицательные потоки денежных средств (при строительстве или покупке). В период его использования ( сдача в аренду) отрицательные денежные потоки трансформируются в положительные, и собственник получает уже стабильные доходы, хотя одновременно возможны и затраты (на ремонт и обслуживание здания) В отличие от других товаров недвижимость, приносящая доход, требует профессионального управления активами, начиная с поиска выбора наилучшего и наиболее эффективного варианта использования и его практической реализации. 1.4 Рынок недвижимости Рынок недвижимости есть средство перераспределения, создания и эксплуатации объектов недвижимости между потребителями с использованием финансовых инструментов, т.е. совокупности сделок, совершенных с недвижимостью, их информационного обеспечения, операций по управлению и финансированию работ в области недвижимости. Рынок недвижимости можно классифицировать как рынок развития, рынок оборота, рынок управления, рынок доходной недвижимости. Рынок доходной недвижимости сегментируется по функциональному назначению: · Рынок объектов офисного назначения; · Рынок объектов торгового назначения; · Рынок объектов производственно-складского назначения; · Рынок объектов гостиничного сервиса; · Рынок объектов незавершенного строительства. Цель функционирования рынка недвижимости: 1. Обеспечение устойчивости потоков доходов инвестиций в течении длительного времени или единовременно (при купле-продаже) 2. Защита капитала от инфляций 3. Возможность получения налоговых льгот Важным понятием на рынке недвижимости является оценочная деятельность, её цель и функция. Оценочная деятельность – деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Цель определяет тип определяемой стоимости объекта недвижимости (земельного участка) и тип тех прав, которые к нему относятся. Например, целью может быть определение рыночной стоимости прав на долгосрочную аренду земельного участка при определенных ограничениях его использования. Функция оценки определяет ее назначение и область последующего использования. Она может быть использована для определения стартовой цены земельного конкурса или аукциона, выкупа прав аренды, получения кредита, страховки, внесения в уставный капитал предприятия и т.д. Точность оценки стоимости объектов недвижимости (земельных участков) существенно зависит от цели и функции оценки – в результате, в начале любой оценки недвижимости перед экспертом-оценщиком стоит проблема выбора вида стоимости для расчетов. Эта проблема связана с тем, что в зависимости от целей и функций оценки выбирается тот или иной вид стоимости. Последний, в свою очередь, обусловливает выбор метода оценки объекта недвижимости Стоимость объекта оценки при существующем использовании (потребительская стоимость) – стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования. Отражает ценность объекта недвижимости для конкретного собственника, Потребительская стоимость является субъективной, зависимой от потребностей конкретного участника рынка недвижимости. Инвестиционная стоимость – стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Инвестиционная стоимость сходно с понятием «стоимость в использовании», но отражает ценность объекта недвижимости для конкретного инвестора, который собирается купить оцениваемый объект или вложить в него финансовые средства. Для инвестора важны такие факторы, как риск, масштабы и стоимость финансирования, будущее повышение или снижение стоимости объекта оценки и т.д. Право собственности на недвижимость позволяет собственнику получать доход или удовлетворять его личные потребности. Доход, приносимый объектом, может быть в виде ренты, прибыли арендной платы. Рента – сделка, в которой получатель ренты – собственник объекта недвижимости передает объект в собственность плательщику ренты, который, в свою очередь, обязуется в обмен на полученный объект периодически выплачивать получателю ренты определенную денежную сумму либо предоставлять средства на его содержание в иной форме. При этом получатель ренты лишается права собственности на объект недвижимости и приобретает право его залога. Рента обременяет земельный участок, предприятие, здание, сооружение или другое недвижимое имущество, переданное под ее выплату. В случае отчуждения такого имущества плательщиком ренты его обязательства по договору ренты переходят на приобретателя имущества. Лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет субсидиарную с ним ответственность по требованиям получателя ренты, возникшим в связи с нарушением договора ренты. Рента имеет несколько подвидов: постоянная рента; пожизненная рента; пожизненное содержание с иждивением. Постоянная рента выплачивается бессрочно в денежной форме или путем предоставления вещей, выполнения работ (оказания услуг), соответствующих по стоимости денежной сумме ренты, по окончании квартала (если иное не установлено договором). Постоянная рента на объект недвижимости может быть выкуплена как по желанию плательщика ренты, так и по требованию получателя ренты. Пожизненная рента выплачивается в течение жизни получателя ренты. Денежная сумма не может быть менее одной минимальной заработной платы. Эта рента выплачивается обычно ежемесячно (если иное не установлено договором). Пожизненное содержание с иждивением закрепляется договором, в котором определяется стоимость всего объема содержания с иждивением (которое не может быть менее двух минимальных заработных плат в месяц). При этом содержание может быть заменено на периодические платежи в деньгах. Аренда – сделка, при которой арендодатель (собственник объекта или лицо, уполномоченное на это законом или собственником) обязуется предоставить арендатору объект недвижимости за арендную плату во временное владение и пользование или только во временное пользование данный объект недвижимости. Письменная форма договора аренды и его регистрация обязательны. Найм жилого помещения – операция, в которой одна сторона – собственник жилого помещения или управомоченное им лицо (наймодатель) – обязуется предоставить другой стороне (нанимателю) жилое помещение за плату во владение и пользование для проживания в нем. В социальный найм предоставляются изолированные жилые помещения нормируемого размера из государственных и муниципальных фондов для бессрочного проживания при условии оплаты части коммунальных услуг. В коммерческий найм предоставляются жилые помещения из государственных и муниципальных фондов без нормирования размера за договорную коммерческую плату на срок до 5 лет. 2. Методы оценки недвижимости 2.1 Принципы оценки недвижимости Теоретическим фундаментом процесса оценки является совокупность оценочных принципов, которые можно подразделить в виде групп, в свою очередь состоящих из совокупности основных и вспомогательных принципов: - принципы, опирающиеся на представления собственника, - основным критерием является полезность объекта, его способность приносить доход; - принципы, связанные с эксплуатацией собственности (земля, здания, сооружения и другое имущество), обусловленные действием рыночной среды наилучшего и наиболее эффективного использования; Принципы оценки объектов недвижимости могут быть условно объединены в следующие четыре группы: принципы, основанные на представлениях пользователя; принципы, связанные с объектами недвижимости (земля, здания, сооружения); принципы, связанные с рыночной средой; принцип наилучшего и наиболее эффективного использования объекта недвижимости. Все принципы оценки недвижимости связаны между собой (рис. 1). Оценивая объект недвижимости, необходимо по возможности задействовать сразу несколько принципов. оценка недвижимость доходный затратный

Рис. 1. Взаимосвязь принципов оценки Принципы пользователя включают в себя: принципы полезности, замещения и ожидания. Полезность – это способность объекта недвижимости удовлетворять потребности пользователя в данном месте и в течение данного периода времени. Принцип полезности заключается в том, что всякий объект недвижимости обладает стоимостью только в том случае, если он полезен какому-нибудь инвестору и может быть использован для реализации определенных функций или личных потребностей, например, использование недвижимости в качестве промышленного предприятия, гостиницы, кафе, офиса, музея и пр. В случаях с приносящей доход недвижимостью удовлетворение потребностей пользователя, в конечном счете, может быть выражено в виде потока доходов. Принцип замещения определяется следующим образом: рациональный (типичный, разумный) покупатель не заплатит за объект недвижимости больше минимальной цены, взимаемой за другой аналогичный объект такой же полезности, или, иначе, максимальная стоимость оцениваемого объекта определяется наименьшей стоимостью, по которой может быть приобретен другой аналогичный объект с эквивалентной полезностью. Принцип замещения используется во всех трех подходах к оценке недвижимости: затратном, доходном, сравнительном. Принцип ожидания гласит: стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые, как ожидается, этот объект принесет. Стоимость объекта недвижимости, приносящего доход, определяется величиной денежного потока, ожидаемого от использования оцениваемого объекта, а также суммой, ожидаемой от его перепродажи. Принцип ожидания является основным при реализации доходного подхода к оценке. Принципы, связанные с объектами недвижимости включают в себя: принципы остаточной продуктивности земли, предельной продуктивности (принцип вклада), возрастающей и уменьшающейся доходности, сбалансированности (принцип пропорциональности), оптимальных величин, оптимального разделения имущественных прав. Принцип остаточной продуктивности заключается в том, что в основе стоимости земли лежит ее остаточная продуктивность (производительность). Чтобы понять это положение, необходимо признать, что любой вид деятельности, как правило, требует наличия четырех составляющих производства: капитала, труда, управления и земли. В связи с тем, что в данный момент времени и в данном регионе эти составляющие производства имеют ограниченное предложение, возникает определенная конкуренция на рынке, оказывающая значительное влияние на издержки производства. Каждая составляющая производства должна быть покрыта из доходов от предпринимательской деятельности. Однако поскольку земля физически недвижима, а другие составляющие привлекаются к ней для осуществления предпринимательской деятельности, в первую очередь оплачиваются труд, капитал и управление, а остаток дохода выплачивается владельцу земли как рента. Принцип предельной продуктивности или принцип вклада гласит: в результате инвестиций должен быть получен доход, остающийся после покрытия издержек. Улучшения обладают ценностью, когда они сопровождаются увеличением рыночной стоимости. Вклад – это сумма, на которую увеличивается или уменьшается стоимость хозяйственного объекта или чистый доход от него вследствие наличия или отсутствия какого-либо фактора производства. Например, строительство зоны для парковки автомобилей может значительно повысить стоимость магазина розничной торговли, если в результате возрастет объем продаж. Принцип возрастающей и уменьшающейся доходности означает: увеличение капиталовложений в основные составляющие производства обусловливает пропорциональное увеличение темпов роста прибыли лишь до определенного предела, после которого прирост прибыли становится меньше, чем прирост капиталовложений. Данный предел соответствует максимальной стоимости объекта недвижимости. Любые дополнительные капиталовложения в недвижимость, осуществленные после достижения данного предела, не дадут пропорционального увеличения прибыли (а значит, и пропорционального увеличения стоимости объекта недвижимости). Принцип сбалансированности (пропорциональности) формулируется следующим образом: составляющие производства (либо объекта недвижимости) должны сочетаться между собой в определенной пропорции.. Например, для эффективного функционирования магазина необходимо, чтобы оборотного капитала хватило для обеспечения широкой номенклатуры товаров, чтобы имелся достаточно большой участок земли для устройства подъездов и стоянок, чтобы управляющие магазином получили оптимальную заработную плату, и заработная плата продавцов магазина соответствовала интенсивности их работы. Лишь при оптимальном сочетании всех четырех составляющих производства с объекта недвижимости будет получен максимальный доход и, следовательно, стоимость объекта недвижимости при оценке будет выше. Сбалансированность – это когда любому типу землепользования соответствуют оптимальные суммы различных факторов производства, при сочетании которых достигается максимальная стоимость земли. Принцип оптимальных величин (оптимальной экономической величины) гласит: при сложившихся на рынке недвижимости тенденциях большим спросом пользуется определенная (оптимальная) величина объекта недвижимости данного типа. Например, хороший участок, который слишком мал или слишком велик, может потерять в стоимости. Принцип оптимального разделения имущественных прав гласит: имущественные права на объект недвижимости следует разделять и соединять таким образом, чтобы увеличить общую стоимость объекта недвижимости. Действующее законодательство Российской Федерации позволяет разделять и продавать по отдельности имущественные права. Использование в практике имущественных отношений перечисленных выше типов разделения совокупности имущественных прав и их оптимальное соединение позволяют увеличить стоимость объектов недвижимости. Принципы, связанные с рыночной средой включают в себя: принципы зависимости, соответствия, спроса и предложения, конкуренции и принцип изменения. Принцип зависимости (внешнего воздействия) гласит: различные факторы внешней среды оказывают влияние на стоимость объекта недвижимости. Местоположение объекта и связь его с рынком пользователя – в совокупности составляют понятие «экономическое местоположение недвижимости». Этот суммарный фактор оказывает наибольшее влияние на стоимость объекта недвижимости. Принцип соответствия гласит: объект недвижимости, не соответствующий существующим в настоящее время рыночным стандартам (ожиданиям), имеет меньшую стоимость. Например, в настоящее время на рынке недвижимости стоимость «хрущевской» квартиры меньше, чем стоимость квартиры такой же площади в доме, построенном по современным проектам. Соответствие – это то, в какой степени архитектурный стиль и уровни удобства и услуг, предлагаемых объектом недвижимости, отвечают потребностям и ожиданиям рынка недвижимости. Следует отметить, что потребности и ожидания рынка с течением времени изменяются и поэтому изменяются и стандарты соответствия. С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда участок земли оказывается перегруженным застройкой с учетом условий данного рынка. Прогрессия имеет место, когда благодаря высокой стоимости соседних объектов повышается цена оцениваемой собственности. Принцип спроса и предложения заключается в выявлении взаимосвязи между потребностью в объекте недвижимости и ограниченностью его предложения. Спрос на объект недвижимости обусловлен его полезностью (способностью удовлетворять потребности пользователя) и доступностью, но ограничен платежеспособностью потенциальных потребителей. Чем ниже спрос и выше предложение, тем ниже стоимость объекта, и наоборот. Если на рынке недвижимости спрос и предложение уравновешены, рыночная стоимость объекта стабилизируется, рыночная цена обычно отражает затраты производства. Принцип конкуренции. Конкуренция – это соперничество, состязание в каком-либо виде деятельности. Разумная конкуренция стимулирует повышение качества объектов и услуг на рынке недвижимости, избыточная конкуренция приводит к снижению прибыли. Отсутствие конкуренции на рынке недвижимости (при монопольной ситуации) – основное условие, при котором рыночная стоимость объекта не может быть определена, поскольку она складывается только на конкурентном рынке. Принцип изменения. Изменению подвержены как сам объект недвижимости (например, физическому износу), так и все факторы внешней среды, влияющие на стоимость объекта, упомянутые выше. Рассмотренные выше принципы оценки недвижимости тесно связаны с принципом наилучшего и наиболее эффективного использования. Который предполагает использование всех принципов в комплексе при наличии совокупности возможных вариантов. Из них выбирается вариант наилучшего и наиболее эффективного использования, который достаточно обоснован и финансово осуществим, соответствует законодательству и при котором наиболее полно реализуются функциональные возможности объекта оценки. Все группы принципов связаны между собой, при этом каждый из них при проведении анализа конкретного объекта недвижимости имеет свою значимость. 2.2 Доходный подход к оценке объектов недвижимости Рациональное хозяйствование в сфере недвижимости предполагает, прежде всего, обеспечение максимально продуктивного использования объекта недвижимости как экономического ресурса и отыскание путей повышения такого использования. При этом учитывается, что критерии эффективности для доходных объектов должны основываться на параметрах доходности объекта. Доходный подход основан на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. Доходный подход к оценке стоимости объектов недвижимости – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода, и в его основе лежат следующие принципы оценки недвижимости: - принцип ожидания (стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые этот объект принесет); - принцип замещения (стоимость объекта недвижимости имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения сопоставимого, замещающего объекта, приносящего желаемую прибыль). Основной предпосылкой расчета стоимости таким подходом является сдача в аренду объекта недвижимости. Для преобразования будущих доходов от недвижимости в текущую стоимость осуществляется капитализация дохода Капитализация дохода – это процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущих стоимостей. Эти величины учитывают в себе: сумму будущего дохода, время, когда должен быть получен доход и продолжительность получения дохода. Определение рыночной стоимости недвижимости доходным подходом происходит в 2 этапа: · прогнозирование будущих доходов; · капитализация будущих доходов в настоящую стоимость. Прогнозирование будущих доходов основано на использовании финансовых отчетов собственника. Результаты прогнозирования сводятся в бюджет доходов и расходов об эксплуатации объекта недвижимости. При оценке используют следующие виды доходов и расходов: Потенциальный валовой доход (ПВД) – общий доход от недвижимости, который можно получить от недвижимости при 100% занятости без учета всех потерь и расходов. Включает в себя контрактную годовую арендную плату (т. е. часть потенциального валового дохода, которая образуется за счет условий арендного договора.), скользящий доход (часть потенциального валового дохода, которая образуется за счет пунктов договора, предусматривающих дополнительную оплату арендаторами тех расходов, которые превышают значения, отмеченные в договоре.) и прочие доходы (получаемые за счет функционирования объекта недвижимости и не включаемые в арендную плату, например доходы за пользование дополнительными услугами).. Действительный (эффективный) валовой доход (ДВД) – разность между потенциальным валовым доходом (ПВД) и потерями арендной платы в результате неполной занятости и неуплаты арендной платы недобросовестными арендаторами. На величину дохода объекта недвижимости влияют операционные расходы (ОР) – это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства потенциального валового дохода. Операционные доходы принято делить на: - условно-постоянные расходы или издержки (расходы, размер которых не зависят от степени эксплутационной загруженности объекта); - условно-переменные расходы или издержки (расходы, размер которых зависят от степени эксплутационной загруженности объекта); - расходы на замещение или резервы (расходы на периодическую замену быстро изнашиваемых элементов сооружения, представляющие собой ежегодные отчисления в фонд замещения). Чистый операционный доход (ЧОД)– чистый годовой доход на весь капитал (собственный и заёмный), инвестированный в объект оценки, рассчитываемый как действительный валовой доход за вычетом операционных расходов: ЧОД = ДВД – ОР Капитализация будущих доходов в настоящую стоимость. Методы доходного подхода основаны на предположении, что можно обоснованно определить будущие денежные доходы оцениваемого объекта недвижимости и ставки доходности соответствующих инвестиций. Основные: · метода прямой капитализации, применяемый, если будущие доходы объекта недвижимости будут стабильными в каждый анализируемый период времени · метода капитализации по норме отдачи (метод дисконтирования денежных потоков) – применяется в предположении, что будущие доходы объекта недвижимости будут отличаться от доходов в период предыстории и нестабильны по годам прогнозированияВыбор методики оценки зависит от таких факторов, как вид недвижимости, экономические сроки её службы, качество доходов, интенсивность их поступления. Метод прямой капитализации устанавливает связь какого-либо дохода, вычисленного на конец первого года, следующего за датой оценки, со стоимостью объекта недвижимости (V) посредством нормы денежных потоков (мультипликатора или коэффициента капитализации). Техники мультипликаторов валового дохода. Применение коэффициента валового дохода осуществляется, если нет данных по операционным расходам, для этого используются показатели валового дохода, которые умножаются на следующие соответствующие коэффициенты: - GRM – коэффициент валовой ренты, если период равен месяцу; - GIM – коэффициент валового дохода, если период равен году. Стоимость собственности в этом случае определяется: V = PGI · M PGI или V = EGI · M EGI PGI – потенциальный валовой доход EGI – действительный валовой доход M PGI - коэффициент потенциального валового дохода, рассчитанный по данным об аналогах объекта оценки M EGI – коэффициент действительный валовой доход Техники коэффициентов капитализации обеспечивают определение стоимости объекта недвижимости через капитализацию ЧОД (NOI или IO) путём его деления на норму денежного потока, называемую общим коэффициентом капитализации: V= I / r Метод капитализации по норме отдачи устанавливает (с использованием нормы дохода на капитал в качестве нормы дисконта) связь величин чистого операционного дохода, вычисленных для каждого года всего прогнозного периода, и стоимость реверсии на конец последнего года прогнозного периода со стоимостью объекта. Метод включает в себя ряд техник, которые различаются между собой выбором типа капитализируемого дохода и способом капитализации: - техники непосредственного дисконтирования; - модельные техники; - техники ипотечно-инвестиционного анализа. Техники непосредственного дисконтирования обеспечивают определение стоимости объекта недвижимости через дисконтирование потоков чистых операционных доходов и реверсии с использованием локальных (для периодов) и средних величин общей нормы отдачи. Средняя величина общей нормы отдачи определяется обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков. Модельные техники обеспечивают определение рыночной стоимости всего объекта недвижимости для относительно простых частных случаев капитализации чистых операционных доходов, не меняющихся по периодам, и величины стоимости реверсии, связываемой с искомой стоимостью путем прогноза изменения ее во времени. Техники ипотечно-инвестиционного анализа обеспечивают определение стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. 2.3 Сравнительный подход к оценке объектов недвижимости Сравнительный подход – совокупность методов оценки стоимости объекта недвижимости, основанных на сравнении объекта оценки с аналогичными объектами недвижимости, в отношении которых имеется информация о ценах сделок с ними. Сущность сравнительного подхода к оценке стоимости недвижимости состоит в формировании заключения о рыночной стоимости объекта на основании обработки данных о ценах сделок (купли-продажи или аренды) с объектами, подобными (аналогичными) объекту оценки по набору ценообразующих факторов (объектами сравнения). Различия между сравниваемыми объектами сглаживаются в процессе проведения соответствующей корректировки данных. Элементы и единицы сравнения. Число элементов сравнения весьма велико, число их сочетаний – бесконечно велико, в результате приходится ограничиваться только теми объективно контролируемыми факторами, которые влияют на цены сделок наиболее существенным образом. При исследовании рынка сделок в качестве ценообразующих факторов (объектов сравнения) рассматриваются характеристики потребительских свойств собственно объекта и среды его функционирования. В сравнительном анализе сделок изучаются только те факторы, которыми объекты сравнения отличаются от объектов оценки и между собой. В процессе исследования выявляется исчерпывающий набор таких факторов и оценивается в денежных единицах изменение каждого фактора из этого набора. В рамках сравнительного подхода к оценке недвижимости можно выделить два метода: - метод моделирования рыночного ценообразования; - метод сравнительного анализа сделок. Метод моделирования рыночного ценообразования, предусматривает построение линейных или мультипликативных зависимостей соответственно типа путем статистической обработки достаточно большого массива данных о состоявшихся сделках с объектами сравнения. Указанная зависимость предназначается для длительного использования в оценке множества объектов, что требует обеспечения корректировки этой зависимости во времени на основе мониторинга рынка недвижимости. При этом упомянутый набор ценообразующих факторов (элементов сравнения) включает в себя не только факторы, характеризующие сами объекты, но также и факторы, определяющие единую для всех объектов физическую, юридическую, экономическую и социальную среду их функционирования. Метод моделирования рыночного ценообразования требует весьма больших затрат ресурсов, применяется он лишь в массовой оценке для целей государственного управления (при определении базы налогообложения недвижимости или ставок арендной платы для сдачи в аренду государственного имущества). Метод сравнительного анализа сделок опирается на анализ цен небольшого числа рыночных сделок с объектами сравнения, отобранными по признаку наибольшей близости к объекту оценки не только набором (как в методе моделирования рыночного ценообразования), но и величинами характеристик ценообразующих факторов. При этом объекты сравнения называются также объектами-аналогами и отбираются для анализа из числа объектов, имеющих функциональное назначение, аналогичное назначению объекта оценки и соответствующее принципу наилучшего и наиболее эффективного использования данного типа объектов недвижимости. При реализации данного метода используют процентные и стоимостные поправки. Процентные (относительные) поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий. Стоимостные (абсолютные) поправки изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже. Итоговые значения скорректированных цен продаж сравнимых объектов могут не совпадать. В связи с этим выбор значения скорректированной цены продажи в качестве базиса для определения рыночной стоимости оцениваемого объекта недвижимости основан на выборе итоговой скорректированной цены продажи сравнимого объекта (либо объектов), по которому абсолютное итоговое значение корректировок минимально или число корректировок минимально. Это правило исходит из теоретической предпосылки адекватности цены продажи наиболее подобного сравнимого объекта (по всем рассматриваемым характеристикам) рыночной стоимости оцениваемого объекта. Метод сравнительного анализа продаж реализуется двумя группами техник, различающихся инструментами анализа и способами «приведения» цен сделок с объектами-аналогами к цене объекта оценки: - техники количественного анализа; - техники качественного анализа. Техники количественного анализа: - техники компенсационных корректировок цен; - техники факторного анализа. Техники компенсационных корректировок цен предусматривают внесение поправки в цену сделки с объектом-аналогом, обладающим некоторым недостатком в сравнении с объектом оценки. При этом поправка считается равной расчетной прибавке к этой цене, обеспечивающей «компенсацию» упомянутого недостатка объекта-аналога. Корректировка цен в связи с обременением объекта-аналога или объекта оценки договором аренды рассчитывается на основе определения упущенной (дополнительной) выгоды от продажи объекта недвижимости в соответствии с заниженной (завышенной) контрактной арендной платой, а также при необходимости уровнем потерь от недогрузки и неплатежей. Корректировка цен в связи с различными условиями финансовых расчетов при приобретении объекта-аналога или объекта оценки аренды рассчитывается на основе определения платы за кредит, полученным покупателем у финансовой структуры, или на основе дисконтирования денежных потоков ипотечного кредита, полученным покупателем у продавца, при рыночной норме процента. Уровень этой корректировки цены продажи предопределяется занижением договорной ставки процента (10%) относительно рыночной ставки дисконтирования (15%). Корректировка цен в связи с различным временем совершения сделки купли-продажи рассчитывается на основе выявления тенденции изменения стоимости недвижимости либо с помощью индексов, отражающих стоимость строительной продукции, либо с помощью хронологической статистики, показывающей прямую динамику изменения цен на недвижимость. Техники факторного анализа: - техника парного сравнения цен сделок; - техника построения трендов; - техники линейной алгебры; - техника множественного регрессионного анализа. Техника парного сравнения цен сделок заключается в том, что цена объекта оценки рассчитывается путем корректировки цены сделки с соответствующим объектом-аналогом по каждому элементу сравнения с использованием поправки, размер которой определяется как разность цен сделок для пар объектов-аналогов, отличающихся только этим элементом сравнения. Техника построения трендов основана на описании регрессионным уравнением данных о ценах рыночных сделок с объектами-аналогами, различающимися величиной количественной характеристики только одного из ценообразующих факторов, – при наличии монотонной зависимости цены от количественной характеристики указанного фактора. Техники линейной алгебры основаны на применение замкнутых систем алгебраических уравнений (число сделок превышает число элементов сравнения). Техника множественного регрессионного анализа основана на применение дифференцирования для расчета коэффициентов замкнутых систем алгебраических уравнений. Техники качественного анализа включают следующие техники: · техника качественного сравнения цен; · техника квалиметрического моделирования. Техника качественного сравнения цен (ТКС) применяется в условиях развивающегося рынка недвижимости, когда число сделок не превышает число элементов сравнения. Данная техника основана на сравнении объекта оценки поочередно с каждым из объектов сравнения по всем ценообразующим факторам, с обозначением направления корректировок и последующим ранжированием объектов по направлению, совпадающим с направлением большинства корректировок. При этом для обозначения элементов сравнения могут использоваться качественные характеристики: «значительно лучше», «немного лучше», «равный», «немного хуже», «значительно хуже», или пятибалльная шкала: -2, 1, 0, 1, 2 или 0, 1, 2, 3, 4. Кроме того, для каждого элемента сравнения могут быть введены экспертно оцениваемые коэффициенты значимости (коэффициенты важности или условных весов). Однако, отсутствие достаточного обоснования выбора коэффициентов значимости не только не гарантирует улучшения результата расчета, но может даже усугубить ошибку. Техника квалиметрического моделирования реализуется путем анализа рыночных данных о сделках, а также экспертных оценок качества объектов и среды. При этом все свойства объекта и среды как ценообразующие факторы, представляются в виде иерархической структуры («дерева») взаимосвязанных свойств (качеств) объекта, которые отражают признаваемые продавцом предпочтения покупателей. Также принимается во внимание, что цена объекта является результатом сделки, в которой продавец и покупатель, действуя в своих интересах, выступают в качестве экспертов, формирующих свои заключения на основе собственного опыта или на основе рекомендаций экспертов-оценщиков. 2.4 Затратный подход к оценке объектов недвижимости Затратный подход – совокупность методов оценки стоимости объекта недвижимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его износа. Затратный подход основан на принципе замещения, согласно которому предполагается, что разумный покупатель не заплатит за объект недвижимости больше, чем стоимость строительства объекта, аналогичного по своей полезности оцениваемому объекту. Согласно затратному подходу общая стоимость объекта недвижимости (Соб) определяется как суммы стоимости участка земли (Суз) и восстановительной стоимости (стоимости замещения или воспроизводства) объекта недвижимости (Свс) за минусом накопленного износа (Сиз): Соб = Суз + Свс – Сиз Определение стоимости участка земли, входящего в состав оцениваемой затратным методом недвижимости, основано на предположении его наилучшего и наиболее эффективного использования как свободного от застройки. Определение восстановительной стоимости (стоимости замещения) оцениваемого здания основано на включение в стоимость нового строительства прямых и косвенных издержек. Прямые затраты – затраты, непосредственно связанные со строительством, и в общем случае включают в себя: стоимость строительных материалов, изделий и оборудования; стоимость эксплуатации строительных машин и механизмов; основную заработную плату строительных рабочих; стоимость временных зданий, сооружений и инженерных сетей; прибыль и накладные расходы подрядчика. Косвенные затраты – расходы, сопутствующие, но не относящиеся непосредственно к строительству. Косвенные затраты обычно включают в себя: затраты на подготовку территории строительства; затраты на проектные и изыскательские работы; прочие затраты и работы; содержание дирекции (технический надзор) строящегося предприятия (учреждения), затраты на авторский надзор; другие виды косвенных издержек. Определение износа оцениваемого здания. Износ – это уменьшение стоимости объекта недвижимости, обусловленное различными причинами. Износ обычно измеряют в процентах, а стоимостным выражением износа является обесценение. Накопленный (совокупный) износ объекта оценки – совокупность всех возможных видов износа, который характеризуется уменьшением полезности объекта недвижимости, его потребительской привлекательности с точки зрения потенциального инвестора и выражается в снижении со временем стоимости (обесценении) под воздействием различных факторов. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и тем более будущему использованию, связанные с жизнедеятельностью человека. Кроме того, на стоимость недвижимости в не меньшей степени оказывают влияние и внешние факторы, обусловленные изменением рыночной среды, наложением ограничений на определенное использование зданий и т.д. Износ в оценочной практике необходимо отличать по смыслу от подобного термина, используемого в бухгалтерском учете (начисление износа). Оценочный износ – один из основных параметров, позволяющих рассчитать текущую стоимость объекта оценки на конкретную дату. Таким образом, учет износа объекта – это своего рода корректировка стоимости вновь воспроизведенного здания (воспроизведенного с помощью затратного подхода) для того, чтобы определить стоимость оцениваемого объекта. Совокупный накопленный износ является функцией времени жизни объекта. Применение затратного подхода к оценке недвижимости состоит из следующих этапов: оценка рыночной стоимости земельного участка; оценка восстановительной стоимости (стоимости замещения) оцениваемого здания, в том числе оценка величины предпринимательской прибыли; расчет выявленных видов износа; расчет итоговой стоимости объекта оценки путем корректировки восстановительной стоимости на износ с последующим увеличением полученной величины на стоимость земельного участка. Заключение Результаты оценки недвижимости должны оформляться письменно в виде отчета об оценке. Отчет об оценке – документ, содержащий обоснование мнения оценщика о стоимости имущества. При составлении отчета об оценке оценщик обязан использовать информацию, обеспечивающую достоверность отчета об оценке как документа, содержащего сведения доказательственного значения. Общие требования к оформлению результатов оценки установлены Законом «Об оценочной деятельности в Российской Федерации». Своевременное составление в письменной форме и передача заказчику отчета об оценке объекта оценки считаются надлежащим исполнением оценщиком своих обязанностей, возложенных на него договором. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете. Отчет может содержать и иные сведения, являющиеся, по мнению оценщика, существенно важными для полноты отражения примененного им метода расчета стоимости конкретного объекта оценки. Отчет собственноручно подписывается оценщиком и заверяется его печатью. Для проведения оценки отдельных видов объектов оценки законодательством Российской Федерации могут быть предусмотрены специальные формы отчетов. Копии составленных отчетов требуется хранить в течение трех лет. В соответствии с Постановлением Правительства РФ от 06.07.2001 № 519 «Об утверждении стандартов оценки» итоговая величина стоимости объекта оценки, указанная в отчете об оценке, составленном в порядке и на основании требований, установленных Федеральным законом «Об оценочной деятельности в Российской Федерации», стандартами оценки и нормативными актами по оценочной деятельности уполномоченного органа по контролю за осуществлением оценочной деятельности в Российской Федерации, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев. В данной курсовой работе раскрывается сущность и значимость процесса движения денежных средств, изложены основные положения сравнительного, доходного и затратного подходов и их методики. Чем больше элементов учитывается при оценке вещественного богатства, тем сложнее производить оценку состояния эффективности его использования. Современный специалист должен знать действующее законодательство, правовые и методологические документы, методы экспертизы и оценки объектов недвижимости. Список литературы 1.Конституция РФ. – М., 2002 2.Гражданский кодекс РФ – М., 2009. 3.Налоговый кодекс РФ (часть 1,2) – М., 2000. 4.Жилищный кодекс РФ. – М., 2004 5.Васильева Л.С. – Экономика недвижимости: Учебник. – М.: «Эксмо», 2008 – 480с. 6.Балабанов И.Т. – Операции с недвижимостью в России: Учебное пособие - М.: «КНОРУС», 2003 – 304с. 7.Горемыкин В. А. – Экономика недвижимости: Учебник – М.: «Филинъ», 2004 – 600с. 8.Горемыкин В. А. – Сделки с недвижимостью: Практическое пособие – М.: «Филинъ», 2006 – 400с. 9.Киндеева Е. А. – Недвижимость: права и сделки: Учебник – М: «Юрайт», 2008 - 608с. 10.Шевчук Д. А. – Оценка недвижимости и управление собственностью – М.: «Феникс», 2007. – 155с. 11.Назайкин А. Н. – Недвижимость – М.: «Вершина», 2008. – 264с. 12.Пирогова О. Е. – Операции с недвижимостью: Практическое пособие - М.: «Эксмо», 2005 – 480с. 13.Гранова И.В. - Оценка недвижимости. Тесты и задачи – С-Пб.: «Питер»,2006.- 256с. 14.Виноградов Д. В. - Экономика недвижимости: Учебное пособие – М.: «Эксмо», 2007. – 136 с. 15.Асаул А.Н., Карасев А.В. - Экономика недвижимости: Учебное пособие - С-Пб.: «Питер», 2007. – 158с. 16.Грязнова А. Г. – Оценка бизнеса: Учебник – М.: «Финансы и статистика», 2005 – 736с. 17.Грибовский С.В., Иванова Е.Н. Оценка стоимости недвижимости: Учебник - М.: «ИНТЕРРЕКЛАМА», 2005. — 704 с. |

|||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||