|

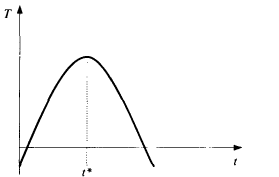

Курсовая работа: Анализ методов государственного регулирования налогообложения и их влияние на производство и потреблениеКурсовая работа: Анализ методов государственного регулирования налогообложения и их влияние на производство и потреблениеФедеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования "Санкт-Петербургский государственный политехнический университет" Институт менеджмента и информационных технологий (филиал) Санкт-Петербургского государственного политехнического университета в г.Череповце Кафедра Экономики КУРСОВАЯ РАБОТА Тема: Анализ методов государственного регулирования налогообложения и их влияние на производство и потребление Выполнил студент группы О.581 Руководитель Лысова Наталья Викторовна г. Череповец 2011 г. Содержание Введение 1. Государственное регулирование экономики 1.1 Сущность государственного регулирования экономики 1.2 Объекты и субъекты государственного регулирования экономики 1.3 Математические модели государственного регулирования экономики 1.4 Роль и функции налогов в обществе 1.5 Налоги в трехсекторной экономике 1.6 Влияние повышения налогов на производство и потребление Заключение Список литературы Тема работы является актуальной, так как в условиях рыночного хозяйства первостепенную значимость по своему воздействию на национальную экономику имеет регулирующая функция налогов. Представить себе экономику, не регулируемую государством, невозможно, ибо все процессы общественного воспроизводства вкупе с их социально-гуманитарными составляющими в той или иной мере подвержены воздействию государственного участия. Налоговое регулирование и представляет собой систему особых мероприятий в области налогообложения, направленных на вмешательство государства в рыночную экономику в соответствии с принятой правительством концепцией экономического развития. Регулирующая функция налогов осуществляется путем применения отлаженной системы налогообложения, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ, выплаты различного рода пособий, ибо налоги являются определяющим источником бюджетно-финансового регулирования национальной экономики. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств (например, сельского хозяйства), способствует решению актуальных для общества проблем. Одной из таких проблем на современном этапе является развитие малого бизнеса. Государство должно способствовать его развитию и всемерно поддерживать. Формы такой поддержки разнообразны: создание специальных фондов финансирования малых предприятий, упрощенное и льготное налогообложение, освобождение от налогообложения прибыли, направляемой на строительство, реконструкцию и обновление основных производственных фондов, на освоение новой техники. В других случаях государство создает льготный режим налогообложения в зависимости от рода хозяйственной деятельности. В регулирующей функции налогов следует выделить, прежде всего,стимулирующую подфункцию, которая реализуется через систему льгот, исключений, преференций. Она проявляется в изменении объема налогообложения, уменьшении налогооблагаемой базы, снижении налоговой ставки, полном освобождении от налогов. Примерами преференций могут служить налоговое кредитование и целевые льготы для финансирования инвестиционных и инновационных затрат. Налогами можно стимулировать или, наоборот, ограничивать деловую активность, а следовательно, развитие тех или иных отраслей предпринимательской деятельности. Ими можно создать предпосылки для снижения издержек производства и обращения частных предприятий. С их помощью можно повышать конкурентоспособность предприятий на мировом рынке, проводить протекционистскую политику. Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства путем создания необходимых условий для ускоренного накопления капитала в наиболее перспективных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг. Налоги воздействуют на капитал на всех стадиях его кругооборота. Если при выполнении своей фискальной функции они оказывают влияние лишь при переходе капитала из его товарной формы в денежную, и наоборот, то система налогового регулирования, ко всему прочему, воздействует и на стадии производства, и на стадии потребления. Налоговое регулирование затрагивает и социальную, и экономическую сферы. Так же тема актуальна и в связи с активной политикой государства, направленной наряду с традиционным спектром задач, на решение вопросов формирования новой экономики. Такой подход является методологическим обоснованием, позволяющим разработать решение ряда актуальных проблем. Именно это является связующим звеном, эффективное функционирование которого способно обеспечить переход на новую экономику. Обозначенные проблемы определяют необходимость разработки научных основ государственного регулирования экономических отношений в новой экономике. Представляется важным исследование широкого круга проблем, связанных с функционированием системы государственного регулирования экономических отношений для повышения конкурентоспособности российской экономики в глобализирующемся мире. 1. Государственное регулирование экономики 1.1 Сущность государственного регулирования экономики Государство всегда выполняло классические экономические функции. Она законодательно формировала так называемые "общие правила игры", которые регулируют деятельность субъектов рынка, в том числе и такие рыночные институты как банки, биржи, акционерные общества. Практика экономического развития общества без или с чересчур рьяным вмешательством государства доказало свою несостоятельность и даже вредность. Это относится как к классическому капитализму, где государство почти не вмешивается, так и к социализму, где его роль главная и определяющая. Прежде всего, понятие "ГРЭ" означает воздействие государства в лице государственных органов на экономические объекты, процессы и отношения для придания им организованного характера, упорядочения действий экономических субъектов, обеспечения соблюдения законов, отстаивания государственных и общественных интересов. Адам Смит, МилтонФридмен и ряд других экономистов считают недопустимым вмешательство государства в рыночную экономику, утверждая, что рыночная система способна автоматически к саморегулированию путем равновесия спроса и предложения. Однако, идеального рынка в природе нет. Как-то Уинстон Черчиль сказал, что рыночная экономика имеет много недостатков, но ничего лучшего пока не придумано. Поэтому в настоящее время уже никто не спорит о необходимости государственного регулирования рыночной экономики. На первый план выходит определение форм, методов и масштабов этого вмешательства. Существует несколько теорий, отрицающих необходимость государственного вмешательства экономику. Теория рациональных ожиданий. Это неоклассическая теория, которая утверждает, что меры государства по стабилизации экономики неэффективны. Обусловлено это тем, что субъекты хозяйствования (предприниматели, потребители, наемные работники), осмысляя информацию об объектах, представляющих для них денежный интерес, понимая (учитывая) возможные последствия экономической политики государства, ведут себя рационально: принимаю оптимальные и наилучшие для них решения, которые максимизируют их благополучие. Теория общественного выбора. Автором этой теории является лауреат Нобелевской премии американский экономист Джеймс Бьюкенен. Основная идея состоит в том, что государственный чиновник, занимаясь политической деятельностью, принимая участие в разработке и реализации решений в экономической сфере, не всегда будет руководствоваться интересами общества. Наоборот, используя политические (бюрократические) институты, он попытается реализовать свои индивидуальные цели, получить политическую или экономическую выгоду для себя. Приверженцы теории общественного выбора утверждают, что существует политическая неровность, которая позволяет принимать нерациональные для общества решения. Поэтому они оспаривают необходимость государственного вмешательства в экономику. Решение проблемы они видят в свободном развитии рыночных отношений на цивилизованных правовых основах. Поэтому эту теорию относят к неолиберализму. Важным аргументом в пользу государственного "вмешательства" в экономику является известная истина: человек способен действовать вопреки не только общественным, но и собственным интересам. Взгляды, в соответствии с которыми государственное "вмешательство" необходимо, поскольку государству лучше известно, что именно является полезным для человека, называются патерналистскими. Необходимость государственного вмешательства в функционирование экономики обусловлена четырьмя причинами: 1. Необходимостью создания условий для эффективного функционирования рыночного механизма. 2. Для устранения негативных последствий рыночных процессов. 3. Потребностью в защите национальных интересов на мировом рынке. 4. Обязательностью решения проблем, которые рыночный механизм не в состоянии решать или решает их плохо. Экономическая политика государства – это система социально-экономических идей, целей развития страны и способов их достижения, а также деятельность органов государственной власти по управлению их реализацией. Государственное регулирование экономики – это управление социально-экономическим развитием страны. Другими словами – это совокупность методов и мер государственного влияния на объекты и процессы с целью определенного направления хозяйственной деятельности субъектов национальной экономики, согласование их интересов и действий для реализации поставленных целей. 1.2 Объекты и субъекты государственного регулирования экономики Объектами ГРЭ выступают экономические системы, процессы, отношения. Если рассматривать в качестве объекта экономическую систему государства, то объекты ГРЭ и макроэкономики совпадают. В связи с этим методологической основой ГРЭ является экономическая теория и, прежде всего, макроэкономика. Объектами ГРЭ выступают также: экономические подсистемы (экономика регионов, отраслей; секторов экономики; стадии воспроизводства); социально-экономические процессы (экономические циклы, демография, занятость, инфляция, научно-технический прогресс, экология, конъюнктура и т.п.); отношения (кредитные, финансовые, внешнеэкономические и т.п.). Сложность воплощения указанных объектов в четкие организационные формы предопределяет, как правило, опосредствованное влияние государства на функционирование и развитие подсистем, процессов, отношений, рынков и т.п. Субъектами экономической политики являются носители, выразители и исполнители хозяйственных интересов. Носители хозяйственных интересов — это социальные группы, отличающиеся друг от друга по ряду признаков: имущественному, по доходам, по видам деятельности при аналогичных доходах, по профессиям, отраслевым и региональным интересам. Это наемные рабочие и хозяева предприятий, мелкие и крупные предприниматели, управляющие и акционеры, лица свободных профессий, государственные служащие, текстильщики и рабочие военно-промышленного комплекса. У каждой из этих групп есть свои интересы, обусловленные их социально-экономическим положением, а также принадлежностью к тому или иному региону, виду деятельности. Носители экономических интересов объединены в развитых странах рыночного хозяйства в многочисленные союзы, ассоциации: это профсоюзы, союзы предпринимателей, фермеров, различных торговцев, студентов и т.п. Некоторые из этих союзов насчитывают миллионы членов (профсоюзы, например), другие играют огромную роль в экономике страны из-за представляемых ими капиталов (союзы предпринимателей, банковских учреждений, торговые палаты). Есть и совсем малозначащие объединения, например, ассоциация физических и юридических лиц, заинтересованных в приватизации конкретного земельного участка, принадлежащего муниципалитету. Такие объединения являются выразителями хозяйственных интересов. Исполнителями хозяйственных интересов — субъектами ГРЭ — являются органы трех ветвей власти, построенные по иерархическому принципу. В государствах с федеративным устройством (Россия, США, Канада, Индия, ФРГ, Испания, Бразилия, Малайзия и др.) существуют федеральные и местные парламенты и правительства, соответственно защищающие общегосударственные и местные экономические интересы. Например, в России очень заметны тенденции усиления роли центральных органов власти среди субъектов ГРЭ, а также все более независимыми в осуществлении ГРЭ от законодательной власти становятся исполнительные органы. 1.3 Математические модели государственного регулирования экономики Основная задача ГРЭ состоит в том, чтобы вырабатывать и поддерживать такие правила взаимодействия субъектов экономики на рынках труда, капитала, товаров и услуг, при которых (правилах) экономика бы функционировала и развивалась эффективно. Под эффективностью здесь понимается движение в направлении достижения определенных социально-ориентированных результатов при возможно меньших затратах.Экономика только тогда будет эффективной, когда проводится такая экономическая политика государства, в которой согласованны социально-экономические ожидания общества с производственными и финансово-инвестиционными возможностями экономики. Рассмотрим несколько основных моделей государственного регулирования экономики. Первой школой в экономике, стремившейся выяснить правила хозяйственной деятельности, был меркантилизм. А. Монкретьен еще в начале XVI в. обосновывал необходимость активного вмешательства государства в экономическую жизнь страны с целью увеличения ее богатства. По его мнению, государство должно проводить активную протекционистскую политику, стимулировать экспорт и т.д. В условиях первоначального накопления капитала зарождающейся буржуазии нужна былаподдержка государства. Теорию государственного регулирования разработал английский экономист Джон МейнардКейнс. Его последователи ее развили и углубили. Кейнсеанство возникло в 30-х годах ХХ ст. как ответ на потребности Великой депрессии. По этой теории колебания совокупных затрат влияют прежде всего на производство и занятость, а не на цены. Поэтому, кейнсианцы считают, что уровень производства и занятости, дохода и цен формируется на основе повышения спроса, инвестиций, роста экспорта и государственных затрат. Эти факторы являются объектами государственной экономической политики и регулируются государством. Особенностью этой теории является то, что рынок сам по себе не может обеспечить полной экономической стабильности. Поэтому государство должно играть активную роль в стабилизации экономики и смягчения экономических спадов и подъемов, что подразумевает формирование соответствующей экономической политики, которая эффективно использует экономические, правовые и административные рычаги управления. Следует отметить, что и на практике эта теория работала достаточно успешно. Так большинство стран, проводивших экономическую политику, которая отражала идеи Кейнса, успешно вышли из кризиса и смягчили так называемые цикличные колебания экономики. Вообще система свободного рынка формируется под влиянием двух макроэкономичных концепций – кейнсеанской и монетаристской. Монетаризм – это экономическая школа, которая пропагандирует отказ от широкого вмешательства государства в экономику и отдает предпочтение непрямым методам, а именно – регулированию денежного оборота. Монетаристы считают, что система свободного рынка обеспечивает макроэкономическую стабильность на основе конкуренции при условии, что государство не вмешивается в функционирование экономики. По их теории незначительное увеличение денежной массы (3-5% в год) способствует экономическому росту. Увеличение свыше 5% может вызвать рост цен. Уменьшение денежной массы более чем на 3% в год вызовет спад производства. Рост объемов производства должен быть в пределах 3-5% в год. Увеличение денежной массы, которое опережает темпы роста объемов производства, является причиной долговременной инфляции. Итак, важнейшим рычагом государственного регулирования, как мы выяснили ранее, являются налоги. И в следующей главе раскрываются возможности математического моделирования для выявления регулирующей роли налогов на макроуровне. 1.4 Роль и функции налогов в обществе Налоги – это обязательные сборы, взимаемые государственными органами с хозяйствующих субъектов и граждан, по ставкам, установленным законом. Общий размер налогового бремени определяется суммой расходов государства на выполнение его функций (управление, оборона, суд, охрана порядка и т.д.). В этом состоит фискальная функция налогов. Государственные расходы имеют тенденцию к росту в связи с усложнением экономики и вытекающим отсюда усложнением управленческих задач, в то время как конкретные субъекты налогообложения (юридические и физические лица) заинтересованы в уменьшении налогового бремени. Следует заметить, что в настоящее время налоги с физических лиц составляют небольшую часть (2-3%) от общего сбора налогов, поэтому основу бюджетных поступлений образуют налоговые сборы с хозяйствующих субъектов. Для каждого из них в конкретной экономической ситуации существует пороговое значение налоговой нагрузки, превышение которого приводит к резкому снижению деловой активности, а при значительном превышении – и к частичному и полному свертыванию производства. Ярким подтверждением этого является опыт экономики России в 90-х годах: при "закручивании налоговых гаек" предприятия вначале "проедали" оборотные средства, затем основные производственные фонды, после чего очередь доходила до объектов социальной сферы, все это сопровождалось сокращением объемов производства, задержками с выплатой заработной платы и увольнениями производственного персонала. Это явление хорошо отображает кривая Лаффера:

Рисунок 1. Зависимость сбора налогов Т от налоговой ставки t В основе этой кривой лежит предположение, что выпуск продукции фирмы (налоговая база) при t≥t0 начинает сокращаться, т.е. X’(t)<0 при t≥t0. Поэтому бюджетные поступления (сбор налогов) как функция налоговой ставки t T=tX(t) (1) ведут себя так, как это показано на Рисунке 1, при этом налоговая ставка t*, обеспечивающая максимум поступления налогов, находится из условия: T’(t*)=0 (2) Или

Например, если цена линейно убывает с ростом выпуска:

издержки (без учета налогов) являются квадратичной функцией выпуска:

то чистая прибыль (после вычета налогов) равна

По критерию максимума прибыли (при фиксированной налоговой ставке t)получаем:

Откуда экономика налог сбор пошлина

т.е. выпуск является линейной убывающей функцией налоговой ставки, бюджетные поступления – параболой

Поэтому

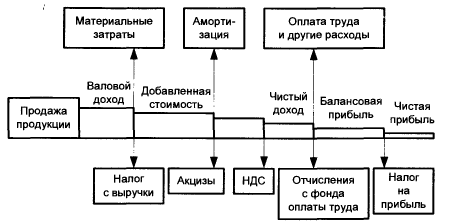

Как видим, действительно существуют пороговая налоговая ставка t* ипороговое налоговое бремя T(t*), превышение которых приводит к усиливающемуся падению выпуска. Следует заметить, что при t<t* фирма действует по критерию максимума прибыли, а при t≥t* - по критерию выживания, т.е. сохранения своей ниши на рынке. В связи с этим уместно привести следующее высказывание Адама Смита: "При какой-либо особенной крайности народ может под влиянием сильного общественного воодушевления сделать больше усилие и отдать даже часть своего капитала, чтобы прийти на помощь государству, но совершенно немыслимо, чтобы он делал это сколько-нибудь продолжительное время; а если бы он делал это, налог скоро бы разорил его в такой степени, что он вообще утратил бы способность поддерживать государство." Из вышесказанного видна регулирующая функция налогов: ослабляя налоговое бремя, государство может усиливать деловую активность, в противном случае – тормозить её. Если же необходимо собрать налоги в определенном объеме, то это налоговое бремя следует распределить между субъектами экономики таким образом, чтобы обеспечить наилучшие условия для роста каждого предприятия, отрасли и экономики в целом и, по возможности, на более высоком технологическом уровне. Поэтому следует предоставлять налоговые льготы наукоемким отраслям и отраслям, обеспечивающим рост экономики. Так, вложения в сельское хозяйство, обеспечивающие занятость одного человека, по цепочке межотраслевого взаимодействия приведут к занятости девяти человек в других отраслях, дополнительная занятость в 1 чел. в легкой промышленности – к занятости 4 чел. в других отраслях и т.д. Прямым антиинфляционным свойством обладает ценовой налог с базовой ценой. Если фактическая цена превышает базовую, обычный налог возрастает пропорционально отношению фактической цены к базовой. Поэтому в число базовых товаров следует включать продукцию предприятий монополистов. В сложившейся экономической ситуации весьма распространенное явление стало сокрытие налоговой базы для ухода от налогов (бартер, расчет наличными с контрагентами, занижение фонда оплаты труда и т.п.). Поэтому многие налоги выполняют функцию преодоления ухода от налогов. Основные налоги на хозяйствующие субъекты можно разбить на две группы: 1. Налоги на капитал (15-30% общих сборов с предприятий); 2. Налоги на валовой доход и его части (главная составляющая сборов с предприятий). Налоги на капитал лишь косвенно зависят от результатов хозяйственной деятельности, зато стимулируют предприятия избавляться от неэффективных фондов и с максимальной выгодой использовать оставшиеся капитальные ресурсы. Уход от уплаты этих налогов крайне затруднителен. Налоги, составляющие вторую группу, хорошо видны из Рисунка 2. Налоговая база для каждого последующего налога уменьшается за счет производственно-хозяйственных расходов и выплат по предыдущим налогам.

При увеличении ставок налога с выручки предприятия прекращают выпуск тех видов продукции, производство которых связано с большими издержками. Налог на добавленную стоимость забирает у производителя часть того, что может быть в дальнейшем использовано для развития производства. Еще в большей мере это относится к налогу на прибыль: налог на инвестиционную часть прибыли снижает интерес производителя к развитию. В целом, налоги на выходящий финансовый поток предприятия выполняют фискальную функцию, увеличение этих налогов приводит к росту цен и снижению объемов производства. При снижении этих налогов ускоряется экономическое развитие, которое на первых порах может сопровождаться бюджетным дефицитом и, следовательно, дополнительной эмиссией денег, но увеличившаяся денежная масса потом может быть поглощена за счет роста производства. При переходе от микроуровня (предприятие, организация) на макроуровень все показатели (включая налоги) должны быть естественным образом агрегированы. Основой моделирования экономики на макроуровне является представление результата функционирования экономики (или ее крупного подразделения) в виде производственной функции от затраченных агрегированных ресурсов: Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||