|

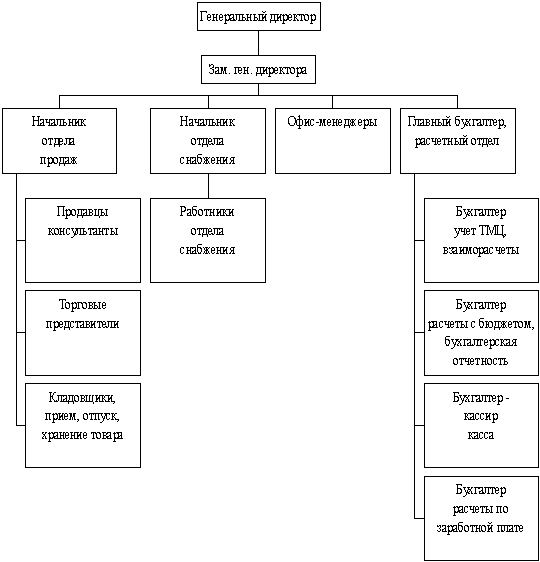

Курсовая работа: Анализ системы антикризисного управления и регулирования7) возрастание доли чистой прибыли, направляемой на производственное развитие. Этот рост может быть обеспечен путем осуществления определенной дивидендной политики. Целью дивидендной политики является оптимизация пропорций между текущими выплатами дивидендов и обеспечением роста рыночной стоимости акций в предстоящем периоде за счет капитализации прибыли. 8) использование эффекта финансового левериджа в пределах безопасного уровня финансовой устойчивости предприятия, так как коэффициент финансового левериджа еще не достиг своего оптимального значения. Заключение Приведенные результаты исследований антикризисного аспекта управления предприятием показывают, что в современной практике управления трудно разделить антикризисные и обычные аспекты управления. Задачи современного предприятия, быстро изменяющаяся обстановка, усиление конкурентной борьбы вынуждают предприятия постоянно поддерживать высокое напряжение управленческой деятельности. Расширенное воспроизводство свойственное большинству экономик мира не дает расслабляться и чревато проявлением кризисных явлений, вызванных как перепроизводством, так и временным дисбалансом на основных товарных и финансовых рынках. Большое значение имеет и ориентировка на изменчивые вкусы потребителей и общества в целом. Несвоевременное реагирование на изменяющиеся внешние условия приводят к замедлению оборачиваемости средств предприятия, снижению выручки и прибыли, росту затрат предприятия, потерей управляемости вследствие невозможности выплачивать достойную и стимулирующую к труду заработную плату. Совокупность всех негативных факторов выливаются в полноценный стратегический и тактический кризис, проявлениями которых может выступить кризис ликвидности предприятия. На основе исследования деятельности ОАО «Строймаш» разработана реальная картина финансового состояния предприятия. Вероятность банкротства по методике МФСФО показал, что ни один из источников покрывает величину запасов, т.е. наблюдался недостаток источников, который имел тенденцию роста. Можно определить характер финансовой ситуации, сложившейся на предприятии в эти годы, а именно, на ОАО «Строймаш» кризисное финансовое состояние, т.е. предприятие находиться на грани банкротства. Анализ вероятности банкротства по другим методикам выявил, что ОАО «Строймаш» имеет запас финансовой прочности, т.е. вероятность банкротства не велика. Учитывая то, что дальнейшая работа предприятия без применения антикризисных механизмов оздоровления только ухудшит положение и, зная, что предприятие не располагает значительными внутренними ресурсами, была разработана программа финансового оздоровления предприятия, суть которой сводится к поэтапному переходу на производство конкурентоспособной, высококачественной тракторной техники класса 10 тонн и связанное с этим необходимое техническое перевооружение производства за счёт внутренних и внешних инвестиций. Полученные средства идут на модернизацию старого оборудования, приобретение нового, финансирование оборотных средств и погашение существовавшей кредиторской задолженности. Реализация проекта даёт возможность увеличить ликвидность в краткосрочном периоде, повысить рентабельность авансированного капитала, увеличить финансовую устойчивость в долгосрочном периоде, а также повысить деловую активность предприятия. Проведение намеченных мероприятий приведет к укреплению позиций предприятия на рынке – за счёт выпуска автотракторной техники высокого качества. В этих условиях появляется реальная возможность реализации стратегических целей предприятия, которые включают в себя не только сохранение, но и существенное укрепление его позиций на отечественном и зарубежном рынках, увеличения объемов выпуска и сбыта продукции. Список использованной литературы: 1. Антикризисное управление: учеб. для вузов / Э.М. Коротков, А.А. Беляев, Д.В. Валовой и др.; Под ред. Э.М. Короткова. - М.: Инфра-М, 2000. - 432 с. 2. Антикризисное управление: учеб. пособие / Рук. авт. кол. И.К. Ларионов. - 2-е изд., перераб. и доп. - М.: Дашков и К, 2004. - 292 с. 3. Антонова О.В. Управление кризисным состоянием организации (предприятия): учеб. пособие для вузов / Под ред. В.А. Швандара. - М.: ЮНИТИ, 2004. - 141 с. 4. Баринов В.А. Антикризисное управление: учеб. пособие для вузов / Рос. экон. акад. им. Г.В. Плеханова. - М.: ФБК-Пресс, 2002. - 520 с. 5. Жарковская Е.П. Антикризисное управление: учебник / Е.П. Жарковская, Б.Е. Бродский. - 2-е изд., испр. и доп. - М.: Омега-Л, 2006. - 357 с. 6. Зайцева Н.А. Антикризисное управление предприятием: теория и практика: учеб. пособие / Междунар. акад. оценки и консалтинга. - М., 2004. - 179 с. 7. Земляков Ю.Д. Общая постановка задачи прогнозирования финансовой устойчивости предприятия // Финансы и кредит. - 2004. - № 27. - С. 69-75. 8. Зуб А.Т. Антикризисное управление: Учеб.пособие для вузов. - М.: Аспект-Пресс, 2006. - 319 с. 9. Ильин К.В. Финансовые аспекты антикризисного управления компаниями // Финансовый менеджмент. - 2006. - № 3. - С. 34-43. 10. Кулагина Г. Опыт антикризисного управления предприятием // Экономист. - 2006. - № 10. - С. 81-91. 11. Курошева Г.М. Теория антикризисного управления предприятием: учеб. пособие. - СПб.: Речь, 2002. - 372 с. 12. Никифорова Н.А. Анализ в антикризисном управлении // Финансовый менеджмент. - 2004. - № 6. - С. 5-12. 13. Покрытан П. О предмете антикризисного управления // Экономист. - 2006. - № 6. - С. 50-53. 14. Попов Р.А. Антикризисное управление: учеб. для вузов. - М.: Высшая школа, 2006. - 429 с. 15. Самоукина Н. Антикризисное управление компанией. - СПб.: Питер, 2003. - 192 с. 16. Сурин В.В. Антикризисное управление: практическое использование идеальных ресурсов // Менеджмент в России и за рубежом. - 2004. - № 3. - С.98-105. 17. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2006. 18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –М.: ИНФРА-М, 2006. 19. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. – М.: ИНФРА-М, 2006. Приложение 1 Организационная структура управления ООО «Строймаш» линейно - функциональная

ПРИЛОЖЕНИЕ 2 Таблица 2.3Аналитический баланс предприятия (актив)

Приложение 3Таблица 2.4Аналитический баланс предприятия (пассив)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||