|

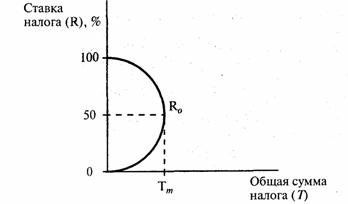

Курсовая работа: Место и роль налоговой политики в современном государствеНеобходимым условием устранения дестимулирующего воздействия на функционирование экономики является снижение налоговых ставок. Теория Лаффера обосновала положение о том, что более низкие налоговые ставки могут не изменить или даже увеличить налоговые поступления. Лаффер считал, что сокращение налогов, понижение предельных норм обложения может иметь стимулирующий эффект на экономику, налоговую базу: · налоговая база будет расти вследствие расширения объема производства; · часть экономических субъектов выходит из так называемой подпольной экономики в легальную; · активизируется рациональное использование производственных возможностей. Эти три эффекта, взятые вместе, указывал Лаффер, демонстрируют простую логику того, как сокращение отдельных налоговых ставок может в действительности увеличить налоговые поступления. Зависимость между налоговыми ставками и налоговыми поступлениями представлена кривой Лаффера.(см. график 1)

График 1. Кривая Лаффера[7] На основе анализа статистических данных были выведены оптимальные предельные ставки. Авторы налоговой реформы в США И. Брэдли и Р. Гефард установили предельную ставку для корпораций — 30—35%, М. Фридмен понижал ее до 25%, а М. Эванс предлагал еще более низкие ставки, которые позволят затормозить и инфляционные процессы. Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему должен находиться в среднем в пределах 33-35%. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений. При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг. Подводя итог, можно сказать, что теория налогового регулирования экономики не менее важна, чем реализация той или иной научной концепции на практике. При разработке налоговой политики необходимо учитывать исторический и научный опыт предыдущих поколений (см. Таблицу 2 в Приложении 2) чтобы выбрать такую модель построения налоговой системы, которая отвечала бы требованиям времени и существующей экономической ситуации. ГЛАВА II. Роль налогов в государственном регулировании экономики 2.1 Сущность налоговой политики, ее принципыНалоговая политика - система мер, проводимых государством в области налогов и налогообложения. Налоговая политика выражается в видах применяемых налогов, величинах налоговых ставок, установлении круга налогоплательщиков и объектов налогообложения, в налоговых льготах. Налоговая политика государства является одним из основных инструментов бюджетной политики государства и привлечения финансовых ресурсов на его нужды. Она фиксируется в законах, Налоговом кодексе, нормативных актах и других документах. В РФ главным инструментом бюджетного регулирования признается как оптимизация налогового бремени физических и юридических лиц, так и отдельных сфер труда. Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40-45%. В России этот показатель несколько выше: с учетом поступлений во внебюджетные фонды он равен примерно 48%[8]. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликероводочных изделий, он достигает 50%, так как в цене этой продукции велика доля акцизов; сельскохозяйственные же предприятия, на которые распространяются многие налоговые льготы, несут налоговое бремя, не достигающее и 10%. Распределение налогового бремени между налогоплательщиками опирается на принцип налогообложения получаемых благ и на принцип платежеспособности.Региональные и местные бюджеты формируют финансовые ресурсы для социально-экономического и культурного развития соответствующей территории.[9] Исходный момент при этом – определение расходов на социально-экономические нужды и источников их покрытия. Призванная стимулировать процессы воспроизводства в народном хозяйстве, на всех этапах развития экономики, налоговая политика реализуется государством через: · Предоставление и изменение налоговых льгот, ставок по конкретным налогам и сборам, стимулирующих развитие одних видов деятельности и свертывание других; · Введение одних налогов и сборов и упразднение других. Таким образом, налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики. [10] С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится. На выбор конкретного варианта решения в области налоговой политики влияют следующие факторы: общая экономическая ситуация в стране, характеризующаяся темпами роста (падения) производства; уровень инфляции; кредитно-денежная политика государства; соответствие между сферой производства, находящейся под государственным контролем, и приватизированным сектором. [11] Различают краткосрочную и долгосрочную налоговую политику государства. Краткосрочная направлена на создание условий для преодоления спада и обеспечения подъема экономики страны, в частности, путем снижения налогов и сборов с целью уменьшения инфляции и уровня безработицы, то вторая предполагает оптимизацию налогового бремени с целью стабилизации расширенного воспроизводства в стране. На практике налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых форм, методов и инструментов управления налогообложением. Государство придает этому механизму юридическую форму посредством налогового законодательства. Для поддержания высокой эффективности государственной налоговой политики необходимо поддержать определенные пропорции между прямыми и косвенными налогами с учетом специфики конкретной страны. Подводя итог, можно сказать, что налоговая политика государства – важный фактор регулирования экономики. Налоги можно использовать для стимулирования инвестиций в нужном районе (местности) на важные в определенное время для развития экономики виды деятельности. С помощью налогов и сборов можно регулировать личное потребление населения, структурные сдвиги в экономике, ее динамику и объемы, а также взаимоотношения юридических и физических лиц с государством, стимулировать развитие внешнеэкономической деятельности, малого предпринимательства, привлечение через систему льгот и преференций иностранных инвестиций в экономику страны. 2.2 Налоговая политика в условиях рыночной экономикиВ современных условиях налоговая политика государства нужна, чтобы обеспечивать рост рентабельности и снижение затрат, накопление финансовых ресурсов для инвестиций в целях реализации необходимых структурных изменений в экономике. Налоговая политика должна создавать благоприятные условия для привлечения иностранных инвестиций. Наконец, ей принадлежит гарантировать социальную устойчивость и решение наиболее важных социальных задач, формировать достаточные централизованные фонды финансовых ресурсов (государственного бюджета и других) для реализации общегосударственных социально-экономических программ развития. [12] Н.В. Миляков выделяет две модели рыночной экономики[13], классифицируя их по исторически-эволюционному формированию. Первая – либеральная модель, которую характеризуют: · Незначительное вмешательство государства в хозяйственные процессы; широкая свобода хозяйствующих субъектов · Узкий государственный сектор экономики · Минимальное участие государства в решении социальных задач Такая модель сложилась в США, Великобритании, Франции и др. Вторая – социально ориентированная модель, отличительные особенности которой: · Большая степень государственного регулирования · Значительный государственный сектор · Масштабное финансирование из бюджета социальных программ Такая модель сложилась в Германии, Норвегии, Швеции, Австрии, Японии и др. Выбор той или иной модели рынка определяет налоговое бремя производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная – предполагает высокие ставки налогообложения, широкий круг плательщиков, незначительные льготы. Макроэкономическая политика современного государства, как правило, основывается на базовой экономической теории. Развитие экономической системы приводит к постоянной смене экономических концепций, лежащих в основе экономической политики государства. Налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики. Именно выполнением этой комплексной функции характеризуются системы налогообложения в странах с развитой рыночной экономикой (США, Германия, Англия и др.). При этом реализуется принцип адекватности налоговых систем. Он состоит в том, что формы и методы налогообложения должны быть динамичны и соответствовать конкретным условиям формирования рыночной экономики. Налоговая политика государства во многом определяет формирование эффективного рыночного механизма. Через налоговую политику государство реализует основные макро- и микроэкономические пропорции развития. Опыт США, Японии, ФРГ и других развитых стран свидетельствует, что налоговая система – наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной и инновационной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей. Стимулирование приоритетных направлений развития через налоговый механизм, создание условий налогового протекционизма характерно для экономик переходного периода. Через это прошли такие страны, как Япония, Тайвань, Республика Корея и другие страны. Эта политика активно применяется в Китае. Большое значение имеет переход к возмездной (компенсационной) концепции налогов. В ее основе лежит рассмотрение налогов в качестве платы за услуги, оказываемые государством. Благодаря этому налогоплательщики вправе ставить вопрос о качестве и полноте оказываемых услуг, их адекватности величине налогов (охрана личности и бизнеса, организация управления экономикой и обеспечение ее пропорционального развития, формирование инфраструктурной основы экономического роста, обеспечение интеллектуально-информационной основы развития, качества жизни и решения комплекса социальных задач и т.п.). Такой подход к налогообложению значительно повысит ответственность государства за реализацию его регулирующих функций. [14] Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого прежде всего на юридических лиц, т.е. на предприятия, фирмы, корпорации, а также перехода к дифференцируемому налогообложению прибыли, в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста. Немаловажен и переход от пассивно-конфискационной организации налогообложения к активно-стимулирующей через изменение порядка формирования налогооблагаемой базы и дифференциацию налоговых ставок в зависимости от источников прибыли (например, применение нулевой ставки к прибыли, полученной в данном году за счет снижения себестоимости продукции, что создает стимулы экономить ресурсы, используемые в производстве). В начале своего формирования на рубеже 1980-1990-х годов налоговая система России впитала в себя весь накопленный западными налоговыми системами опыт налогового регулирования и стимулирования инвестиционной активности. Постепенно, а с началом налоговой реформы – достаточно решительно, многие инструменты налогового стимулирования были ликвидированы. С началом разработки и принятия второй части Налогового кодекса РФ был взят курс на преимущественное использование такой формы налогового стимулирования, как пониженная налоговая ставка. В этот период ставка налога на прибыль была снижена с 35 до 24%, ставка по НДС – с 20 до 18%, по ЕСН – с 36,5% дог 26%. Существенной корректировке в сторону уменьшения были подвергнуты и ставки единого налога для организаций малого бизнеса, работающих на специальных налоговых режимах. Для обеспечения процесса постоянного поступательного экономического развития и успешного преодоления кризисных явлений правительства каждой страны используют арсенал методов, имеющихся в системе государственного воздействия на экономику, в соответствии с принятой теоретической концепцией регулирования экономики и выбранной моделью экономического развития. В послевоенной истории действовали три основные модели экономического развития, каждая из которых отводила свое место системе государственного регулирования экономики и роли налогов и налоговой политики в этом процессе. Первая из них – «либеральная» модель. Наиболее последовательно либеральная стратегия развития национальной экономики реализуется правительствами таких государств, как США и Великобритания. Правительства этих стран влияют на субъекты экономики в пределах, минимально необходимых для поддержания социального и экономического порядка, а в остальном полагаются на законы рынка. Объем налоговых изъятий устанавливается на том минимальном уровне, который способен обеспечить государство финансовыми ресурсами, достаточными для выполнения присущих ему функций. Вторая модель – планово-административная экономика. Ее важнейшая черта – высокий уровень государственного регулирования, когда практически все предприятия принадлежат государству и управляются органами власти директивным методом. В данной модели экономического развития значение налоговой политики минимально, поскольку государство не решало вопрос распределения прибыли предприятия между собой, с одной стороны, и собственниками (акционерами) предприятия – с другой. Государство изымало в бюджет основную часть прибыли юридического лица, за исключением той ее индивидуально установленной для каждого предприятия части, которая считалась нормативно необходимой для финансирования развития субъекта хозяйствования согласно утвержденному государственному плану. Третья модель – это условно называемая модель «стратегии ускоренного развития». Считается, что конструирование этой модели началось в Японии после Второй мировой войны. В рамках этой модели широко распространились методы, предполагавшие руководящую роль правительства в определении отраслей, имеющих наиболее высокий потенциал роста. Для налоговой политики, которую применяют страны, исповедующие стратегию ускоренного развития, характерно большое количество целевых налоговых льгот, которые призваны повысить эффективность политики государственного влияния на экономику. Кроме того, основная тяжесть налогового бремени перенесена посредством прогрессивной шкалы подоходного налога с корпораций на физических лиц. Таким образом, очевидно, что роль налоговой политики в государственном регулировании экономики в странах модели «ускоренного экономического развития» достаточно высока. Рассматривая направления налоговой политики государства, Л. Окунева выделяет три её типа. Первый тип — политика максимальных налогов, характеризующаяся принципом «взять все, что можно». При этом государству уготована «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов. Второй тип — политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Третий тип — налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. При сильной экономике все указанные типы налоговой политики успешно сочетаются. Все эти модели сходны в одном – даже в странах с «либеральной» экономической политикой существует государственное регулирование экономики и налоговая политика как его основная часть. Государственное регулирование экономики связано с выполнением государством комплекса присущих ему экономических функций, важнейшими из которых являются: · Обеспечение законодательной базы и общественной атмосферы, способствующей эффективному функционированию экономики; · Обеспечение конкурентоспособности экономики и защита национального производства; · Обеспечение процесса социально справедливого перераспределения доходов и национального богатства; · Оптимизация структуры национальной экономики посредством перераспределения ресурсов сообразно целям, обозначенным в долгосрочной стратегии развития; · Сглаживание влияния экономических циклов на национальную экономику, стимулирование экономического роста. [15] Вышеперечисленные функции государства в большей или меньшей степени отражаются в налоговой политике, реализуемой властями с помощью системы целенаправленных мероприятий, проводимых в области налогов налогообложения. Приход к власти различных политических партий, имеющих различные взгляды на налогообложение и государственное вмешательство в управление экономикой, может повлиять на ход экономического развития либо путем предоставления частному бизнесу больших свобод, нежели ранее, или же посредством интенсификации государственных инвестиций. Даже в наиболее либеральной экономике США правительство играет важную роль в установлении законодательных границ экономической жизни, оказывает услуги по поддержанию правопорядка, контролирует уровень загрязнения окружающей среды и регулирует предпринимательскую деятельность с помощью развитой системы государственных институтов и контрактного права. Методы государственного регулирования условно подразделяются на прямые и косвенные. Прямые основываются на властно-распорядительных отношениях, а косвенные, к которым относится и политика в сфере налогообложения, предполагают создание экономической заинтересованности или незаинтересованности в определенных действиях. Как правило, косвенные экономические методы государственного регулирования более удачно вписываются в существующую реальность и поэтому в рамках рыночной системы они получили наиболее широкое распространение. Ученые, исследовавшие проблемы налогообложения и налогового регулирования в системе государственного регулирования, давал налогам различные определения. Все они, однако, подчеркивают следующие особенности: тесную связь налогов с государственной властью, для которой они являются важнейшим источником доходов; принудительный, законодательно установленный характер платеже; влияние налогов на экономические процессы. Анализируя бюджет России, нельзя не отметить тот факт, что в настоящее время на долю налогов, являющихся важнейшим средством формирования финансовых ресурсов государства, приходится от 70до 90% всех бюджетных поступлений. (см. таблицу 1) Более подробные данные представлены в Приложении 3.

Таблица 1. Структура поступлений в бюджетную систему РФ за 2007-2008 гг. [16] |

|

||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||