|

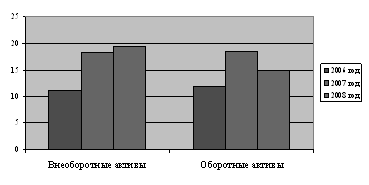

Курсовая работа: Организация и информационное обеспечение анализа финансово-хозяйственной деятельностиДанные таблицы показывают, что за 2007 год стоимость имущества по сравнению с 2006 годом увеличилась на 13 970 662 тыс. рублей или на 61,2 %, а за 2008 год стоимость имущества предприятия по сравнению с 2007 годом уменьшилась на 2 272 147 тыс.рублей (6,2 %) и составила 34 534 518 тыс. рублей. Для наглядности изменения активов предприятия представим их динамику на рисунке 2, за анализируемый период.

Рисунок 2 - Динамика изменения активов ОАО "ТАИФ-НК" за 2006-2008 гг., млрд. руб. Сумма внеоборотных активов в 2007 году по сравнению с 2006 годом увеличилась на 7 207 856 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма основного капитала размещенного в форме внеоборотных активов увеличилась 1 227 153 тыс. рублей и составила 19 482 402 тыс. рублей. В 2007 году наблюдается увеличение суммы оборотных активов по сравнению с 2006 годом на 6 762 806 тыс. рублей, а в 2008 году сумма оборотного капитала по сравнению с 2007 годом уменьшилась на 3 499 300 тыс. рублей и составила 15 052 116 тыс. рублей. Уменьшение суммы оборотного актива связано с уменьшением запасов с 4 915 930 тыс. рублей до 2 818 155 тыс. рублей и с уменьшением дебиторской задолженности на 2 096 089 тыс. рублей. Необходимо также отметить увеличение краткосрочных финансовых вложений в 2008 году по сравнению с 2007 годом на 1 370 754 тыс. рублей. Основным источником формирования капитала являются привлеченные и собственные средства. Состав и структура пассива баланса ОАО "ТАИФ-НК" представлена в таблице 3. Таблица 3 - Состав и структура пассива баланса ОАО "ТАИФ-НК"

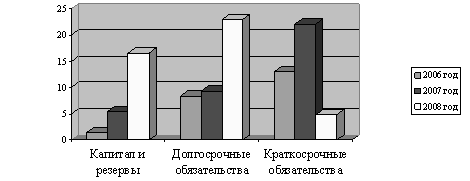

Анализ показателей таблицы свидетельствует о том, что за 2007 год стоимость обязательств по сравнению с 2006 годом увеличилась на 13 970 662 тыс. рублей или на 61,2%, а за 2008 год стоимость обязательств предприятия по сравнению с 2007 годом уменьшились на 2 272 147 тыс. рублей (6,2%) и составила 34 534 518 тыс. рублей. Сумма капитала и резервов в 2007 году по сравнению с 2006 годом увеличилась на 3 996 145 тыс. рублей, а в 2008 году по сравнению с 2007 годом сумма капитала увеличилась на 11 121 560 тыс. рублей (204,6%) и составила 16 557481 тыс. рублей. В 2007 году наблюдается увеличение суммы долгосрочных обязательств по сравнению с 2006 годом на 864 048 тыс. рублей, а в 2008 году сумма долгосрочных обязательств по сравнению с 2007 годом увеличилась на 3 757 985 тыс. рублей (40,5%) и составила 13 047 728 тыс. рублей. Необходимо также отметить значительное уменьшение суммы краткосрочных обязательств в 2008 году по сравнению с 2007 годом на 77,6% или на 17 151 692 тыс. рублей. На рисунке 3 представлено изменение суммы пассива баланса исследуемого предприятия, динамика не стабильна.

Рисунок 3 - Динамика изменения пассива баланса ОАО "ТАИФ-НК" за 2006-2008 гг., млрд. руб. Проанализируем фондоотдачу и фондоемкость исследуемого предприятия за период 2006-2008 гг. Фондоотдача – это показатель эффективности использования основных средств, рассчитывается, как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция. Фондоёмкость – это показатель, характеризующий эффективность хозяйственной деятельности предприятия, рассчитывается, как отношение стоимости годового выпуска продукции к стоимости основных средств. Фо2006=54 877/9 167= 5,9 Фо2007=65 358/17 198= 3,8 Фо2008=89 131/15 167= 5,8 Фе2006=9 167/54 877= 0,16 Фе2007=17 198/65 358= 0,26 Фе2008=15 167/89 131= 0,17 В целом можно отметить тот факт, что в 2007 году эффективность использования основных фондов снизилась, но уже в 2008 году данный показатель имеет положительную динамику, что безусловно свидетельствует об улучшении использования основных средств. 3.2 Анализ динамики и структуры прибылиФинансовые результаты деятельности предприятия можно охарактеризовать суммой полученной прибыли и уровнем рентабельности. Актуальность изучения анализа финансовых результатов заключается в том, что именно он позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия и деятельности в целом. Прибыль – часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между чистой выручкой (после уплаты НДС, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции. Объём реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности на предприятии. Проанализируем состав и динамику формирования финансовых результатов (таблица 4). Отчет о прибылях и убытках позволяет дать оценку деятельности предприятия за определенный период. В отличие от баланса, который дает представление о состоянии средств и их источниках на определенную дату, отчет о прибылях и убытках характеризует динамику хозяйственного процесса. Таблица 4 - Состав и динамика формирования финансовых результатов

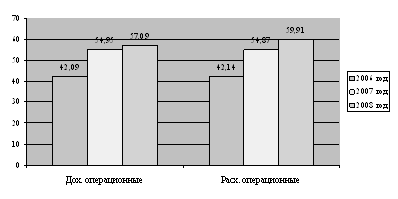

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода. В 2007 году прибыль от реализации увеличилась по сравнению с предыдущим годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило: В абсолютном выражении: 9168000 тыс.руб. – 5598000 тыс.руб. = -3570000 тыс.руб. В относительном выражении: 9168000 / 5598000 * 100% = 163,8 % Т.е. в 2007 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 3570000 тыс.руб. (или 63,8 %). В 2008 году прибыль от реализации увеличилась по сравнению с 2007 годом, общее изменение прибыли от реализации товаров, продукции, работ, услуг за год составило: В абсолютном выражении: 10695000 тыс.руб. – 9168000 тыс.руб. = -1527000 тыс.руб. В относительном выражении: 10695000 / 9168000 * 100% = 116,7 % Т.е. в 2008 году прибыль от реализации товаров, продукции, работ, услуг увеличилась на 1527000 тыс.руб. (или 16,7 %). Изменение процентов к получению 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 47239 тыс.руб. – 24780 тыс. руб. = 22459 тыс.руб. В относительном выражении: 47239 / 24780 * 100% = 190,6 % Т.е. в 2007 году проценты к получению увеличились на 22459 тыс.рублей (или 90,6 %). Изменение процентов к получению 2008 относительно 2007 года: В абсолютном выражении: 247570 тыс.руб. – 47239 тыс. руб. = 200331 тыс.руб. В относительном выражении: 247570 / 47239 * 100% = 524 % Т.е. в 2008 году проценты к получению увеличились на 200331 тыс.руб. (или 424 %). Изменение процентов к уплате 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 1046056 тыс.руб. – 1301596тыс. руб. = – 255540 тыс.руб. В относительном выражении: 1046056 / 1301596тыс * 100% = 80,4 % Т.е. в 2007 году проценты к получению снизились на 255540 тыс.руб. (или 19,6 %). Изменение процентов к получению 2008 относительно 2007 года: В абсолютном выражении: 779866 тыс.руб. – 1046056 тыс. руб. = =-266190 тыс.руб. В относительном выражении: 779866 / 1046056 * 100% = 74,5 % Т.е. в 2008 году проценты к получению снизились на 266190 тыс.руб. (или 25,5 %). Операционные доходы – доходы предприятия, обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Данные об операционных доходах публикуются в годовом отчете о прибылях и убытках. Изменение операционных доходов 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 54951884 тыс.руб. – 42096562 тыс.руб. = 12855322 тыс.руб. В относительном выражении: 54951884 тыс.руб. / 42096562 тыс.руб. * 100% = 130,5% Т.е. в 2007 году операционные доходы возросли на 12855322 тыс.руб. (или 30,5%). Изменение операционных доходов 2008 года по сравнению с предыдущим годом: В абсолютном выражении: 57090472 тыс.руб. – 54951884 тыс.руб. = 2138588 тыс.руб. В относительном выражении: 57090472 тыс.руб. / 54951884 тыс.руб. * 100% = 103,9% Т.е. в 2008 году операционные доходы возросли на 2138588 тыс.руб. (или 3,9%). Операционные расходы - затраты и платежи, связанные с проведением за определенный период времени финансовых, производственных, хозяйственных операций. Операционные расходы включают затраты на производство и реализацию продукции, административные и финансовые расходы. Данные об операционных расходах публикуются в годовом отчете о прибылях и убытках. Изменение операционных расходов 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 54878283 тыс.руб. – 42148660тыс.руб. = 12729623 тыс.руб. В относительном выражении: 54878283 тыс.руб. / 42148660 тыс.руб. * 100% =130,2% Т.е. в 2007 году операционные расходы существенно возросли на 12729623 тыс.руб. (или 30,2%). Изменение операционных расходов 2008 года по сравнению с 2007 годом: В абсолютном выражении: 59909421 тыс.руб. – 54878283 тыс.руб. = 5031138 тыс.руб. В относительном выражении: 59909421 тыс.руб. / 54878283 тыс.руб. * 100% =109,2% Т.е. в 2008 году операционные расходы возросли на 5031138 тыс.рублей (или 9,2%). Доходы и расходы предприятия наглядно представлены на рисунке 4.

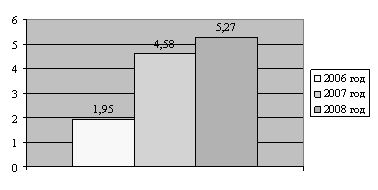

Рисунок 4 - Доходы и расходы ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб. Чистая прибыль – та прибыль, которая остаётся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Из чистой прибыли выплачиваются дивиденды акционерам, производятся реинвестиции в производство и формирование фондов и резервов.Изменение чистой прибыли 2007 года по сравнению с предыдущим годом: В абсолютном выражении: 4582285 тыс.руб. – 1953795 тыс.руб. = 2628490 тыс.руб. В относительном выражении: 4582285 тыс.руб. / 1953795 тыс.руб. * 100% = 234,5 %Т.е. в 2007 году чистая прибыль сильно возросла на 2628490 тыс.рублей (или 134,5 %). Изменение чистой прибыли 2008 года по сравнению с 2007 годом: В абсолютном выражении: 5271560 тыс.руб. – 4582285 тыс.руб. = 689275 тыс.руб. В относительном выражении: 5271560 тыс.руб. / 4582285 тыс.руб. * 100% = 115 % Т.е. в 2008 году чистая прибыль возросла на 689275 тыс. рублей (или 15 %). Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг. наглядно представлена на рисунке 5.

Рисунок 5 – Чистая прибыль ОАО "ТАИФ-НК" за 2006 – 2008 гг., млрд. руб. Таким образом, финансовые результаты деятельности предприятия можно охарактеризовать как положительные. Однако прибыль не может рассматриваться в качестве универсального показателя эффективности производства. В рыночных условиях предприятие стремиться максимизировать прибыль, что может привести и к негативным последствиям. Поэтому для оценки интенсивности и эффективности производства используют показатели рентабельности и платежеспособности. 3.3 Анализ рентабельности и платежеспособности ОАО "ТАИФ-НК" Финансовое положение ОАО "ТАИФ-НК" во многом зависит от его способности приносить необходимую прибыль. В целом результативность работы любого предприятия можно оценивать с помощью абсолютных и относительных показателей. Цель анализа рентабельности ОАО "ТАИФ-НК" - оценить способность предприятия приносить доход на вложенный в предприятие капитал. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования. От уровня рентабельности ОАО "ТАИФ-НК" зависит инвестиционная привлекательность организации, величина дивидендных выплат. Изучая конечные финансовые результаты деятельности ОАО "ТАИФ-НК", важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Это соотношение называется рентабельностью и может быть представлено тремя группами показателей: - показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции; - показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов; - показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал. Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||