|

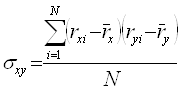

Курсовая работа: Оценка эффективности управления инвестиционным портфелемОжидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсий) входящих в него ценных бумаг. Однако в отличие от ожидаемой доходности риск портфеля не является обязательно средневзвешенной величиной стандартных отклонений (дисперсий) доходности ценных бумаг. Дело в том, что различные ценные бумаги могут по-разному реагировать на изменение конъюнктуры рынка. В результате стандартные отклонения (дисперсии) доходности различных ценных бумаг в ряде случаев будут гасить друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении и в какой степени меняются доходности входящих в него ценных бумаг при изменении конъюнктуры рынка. Для определения взаимосвязи и направления доходностей ценных бумаг используют показатель конвертации и коэффициент корреляции.

где σxy – ковариация доходности ценных бумаг X и Y; rxi- норма дохода по ценной бумаге X в i период; ryi –ожидаемая норма дохода по ценной бумаге Y в i период; N – число наблюдений (периодов) за доходностью ценных бумаг. Положительное значение ковариации свидетельствует, что доходность ценных бумаг изменяется в одном направлении, отрицательное – что в обратном. Нулевое значение ковариации означает, что взаимосвязь между доходностями активов отсутствует. 2.3 Оценка эффективности инвестиционного портфеля Инвестиционный менеджер может выявить причины своей силы или слабости, проводя оценку эффективности деятельности. Первичной задачей оценки эффективности управления является определение того, было ли управление в прошлом высокоэффективным или низкоэффективным. Затем необходимо определить, является ли данная эффективность следствием везения или мастерства. Обычно эффективность управления портфелем оценивается на некотором временном интервале (один года, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок. Для оценки эффективность управления портфелем необходимо измерить доходность и уровень его риска. Определение доходности не представляет сложности, если на протяжении всего периода владения и управления портфелем он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность определяется на основе рыночной стоимости портфеля в начале и в конце рассматриваемого периода. В общем случае рыночная стоимость портфеля в определенный момент времени вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель на данный момент времени. Например, процедура определения рыночной стоимости портфеля, состоящего из обыкновенных акций, состоит из следующих этапов: определения рыночной стоимости одной акции каждого типа; умножения цены каждой акции на количество акций данного типа в портфеле; сложения всех полученных произведений. Рыночная стоимость портфеля в конце периода определяется аналогичным образом, исходя из рыночных стоимостей и количества акций различных типов, входящих в портфель на конец периода. Зная исходную и конечную стоимость

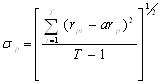

портфеля, можно вычислить его доходность (r), вычтя его исходную стоимость (V0) из конечной

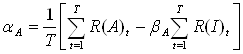

Измерения доходности портфеля осложняются тем, что клиент может как добавить, так и забрать часть денег из портфеля. Это означает, что изменение рыночной стоимости портфеля за период, выраженное в процентах, не всегда является адекватной мерой доходности портфеля за данный период. Для измерения доходности портфеля важным является то, в какой момент вносятся или изымаются деньги. Если данные действия производятся прямо перед концом рассматриваемого периода, то вычисление доходности нужно производить с помощью коррекции конечной рыночной стоимости портфеля. В случае внесения денег конечная стоимость должна быть уменьшена на величину внесенной суммы, как это и было проделано в предыдущем примере. В случае изъятия денег конечная стоимость должна быть увеличена на изъятую сумму. Если внесение или изъятие денег происходит сразу после начала рассматриваемого периода, то доходность портфеля должна быть рассчитана с помощью коррекции его исходной рыночной стоимости. В случае внесения денег исходная стоимость должна быть увеличена на внесенную сумму, а в случае изъятия уменьшена на величину изъятой суммы. Определение годовой доходности портфеля может быть осуществлено двумя способами. Можно использовать обыкновенное суммирование квартальной доходности. Однако более точным значением годовой доходности будет являться ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость одного рубля в конце года при условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала: Годовая доходность = [(1+r1)(1+ r2)(1+ r3)(1+ r4)] – 1 Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Если оцениваемый портфель инвестора является его единственной инвестицией, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Если же инвестор имеет несколько финансовых активов, то правильным будет оценка рыночного риска портфеля, измеряемого бета-коэффициентом, и его влияния на общий уровень риска. Для оценки общего риска портфеля за выбранный временной интервал используется формула:

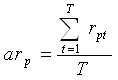

где rpt – доходность портфеля за период t; arp- средняя доходность портфеля; T – количество периодов, на которые разбит временной интервал. Средняя доходность портфеля определяется по формуле:

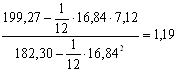

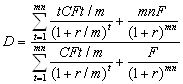

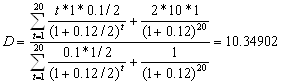

Из двух портфелей, обладающих одинаковым уровнем дохода наиболее эффективен тот, который обеспечивает наименьший риск и/или срок инвестирования, т.е. из двух портфелей с одинаковым сроком и/или риском выбирают тот, который обладает наибольшей доходностью. Для этого инвестор должен оценить ожидаемую доходность дюрацию и стандартное отклонение каждого портфеля, а затем выбрать "лучший" из них. Дюрация — важный показатель, позволяющий выбрать вариант формирования портфеля долговых ценных бумаг. Если сравнивать портфели только по их абсолютным значениям, то, как правило, сложно сделать правильную оценку. Например, доходность одного портфеля составляет 150% годовых, а второго — 100%. Результаты по формированию первого портфеля кажутся более предпочтительными. Однако, если его риск в два раза выше риска второго портфеля, то второй более эффективен. Заключение Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. В данной работе были рассмотрены основные принципы формирования инвестиционного портфеля и способы управления им. Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Объектами портфельного инвестирования выступают различные ценные бумаги: акции, облигации, производные виды ценных бумаг, часть портфеля может быть представлена в денежном виде. Объемы бумаг в портфеле тоже бывают различными. В зависимости от состава портфеля он может приносить доход или убытки и обладает той или иной степенью риска. Оценка эффективности управления портфелем, проведенная определенным образом, может заставить инвесторов лучше соблюдать интересы клиента, что, вероятно, скажется на управлении его портфелем в будущем. Для оценки эффективность управления портфелем необходимо измерить доходность и уровень его риска. Формируя свой портфель, инвестор должен иметь, некоторый механизм отбора для включения в портфель тех или иных видов ценных бумаг, т. е. уметь оценивать их инвестиционные качества посредством методов фундаментального и технического анализа. Основной задачей методов служит выявление среди множества ценных бумаг той их совокупности, в которую можно инвестировать средства, не подвергая свои вложения высокому риску. В этом и состоит смысл эффективности управления инвестиционным портфелем - найти комбинацию с удовлетворительным соотношением риск/доходность. Расчетная (практическая) часть Задача 4. Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых. Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка :а) возрастет на 1,5%; б) упадет на 0,5 %. Решение 1. Принимаем, что цена погашения равно номиналу: F=N. Принимаем номинал облигации за 1 ед. N=1. Срок облигации n=10 лет. Всего выплат m*n=2*10=20. Всего оставшихся выплат: 8. 2. Определим дюрацию еврооблигации:

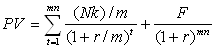

3. Определим рыночную цену облигации:

4. Определим рыночную цену облигации при росте ставки на 1,5 %, или до 13,5% (r=0,135):

5. Определим рыночную цену облигации при падении ставки на 0,5% или до 11,5% (r=0,115):

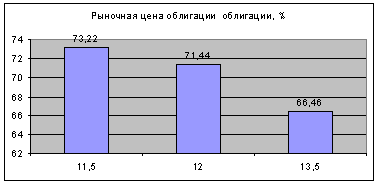

Изменение рыночной цены облигации

Из рисунка отчетливо видно, что при росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%. Задача 8. Акции предприятия "Н" продаются по 45.00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11.11 %. Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня? Решение 1. Определим доходность инвестиции:

2. Воспользуемся формулой доходности инвестиции для определения ожидаемой доходности инвестиции:

Доходность увеличится на (18,52-6,66) = 11,86%. 3. Воспользуемся формулой доходности инвестиции для определения доходности инвестиции, если инвестор намеревается продать акцию через два года, а ее стоимость при этом снизится на 15 % от предыдущего уровня.

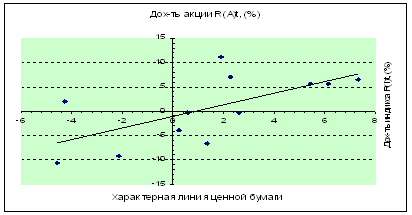

Доходность уменьшится на (11,86-(-14))% = 25,86%. Задача 15. Имеются следующие данные о значении фондового индекса и стоимости акции А.

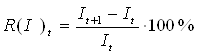

Определить бета коэффициент акции. Построить график линии SML для акции А. Решение 1. Определим доходность индекса в различных периодах:

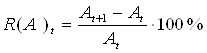

2. Определяем доходность акции в различных периодах:

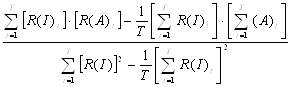

3. R(I)t*R(A)t = 1,34 * (-6,61) = -8,87 4.

[(RI)] Будем использовать Excel для расчета.

5.

Определяем

6.

Определяем

параметр

7. Подставляем найденные значения

параметром случайной ошибки

8. Стоим график характерной линии ценной бумаги:

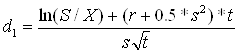

Задача 17 Текущая цена акции В составляет 65,00 (S). Стоимость трехмесячного опциона "колл" с ценой исполнения 60,00 (X) равно 6,20. Стандартное отклонение по акции В равно 0,18 (s). Безрисковая ставка составляет 10 % (r). Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона? Решение 1. Стоимость опциона "колл" определяется по модели оценки опциона Блэка – Шоулза:

Найдем d1:

T=3/12=0.25

Найдем d2:

2.Из таблицы нормального распределения получаем: N(2.0455) = 0.9798 N(1.9555) = 0.9744 3.Определим справедливую (внутреннюю) стоимость опциона:

Так как справедливая стоимость опциона равно 6,65 и она больше стоимости фактической, которая равно 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости. Задача 25 Брокеры К, Н, М (см. условие задачи 23) не хотят сложа руки наблюдать, как арбитражер за счет их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях. Задание. Удастся ли, действуя таким образом, устранить арбитражные возможности? Обосновать свой ответ.

Решение Арбитраж – это одновременно покупка и продажа одного и того же актива по двум разным ценам на двух разных рынках. Арбитражер может купить портфель акций у брокера М за 185,00. Таким образом у него окажется 5 акций Д и 7 акций А. Арбитражёр может продать 5 акций Д брокеру К по цене 15,00 и получить за это 75,00. Акции А арбитажёр может продать брокеру Н по цене 20,00 за штуку. Таким образом, продав все акции арбитражер получит сумму = 5 * 15 + 20 * 7 = 75 + 140 = 215. Прибыль составит 215 – 185 = 30. Арбитраж возможен. Список использованных источников и литературы инвестиционный портфель мониторинг доходность риск Нормативные источники и документы 1. Федеральный закон "Об инвестиционных фондах" № 156-ФЗ от 29.11.2001 года (с последующими изменениями и дополнениями). 2. Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов, утвержденное Приказом ФСФР РФ № 08-19/пз-н от 20.05.2008 г. Литература 3. Абрамова А.Е. Инвестиционные фонды: доходность и риски, стратегии управления портфелем, объекты инвестирования в России / Абрамова А.Е. – М.: Альпина Бизнес Букс, 2005. – 416с. 4. Байбаков А. Акции с большого рынка // Коммерсант-Деньги.-М., 2003г., №4 от 03 февраля. 5. Бакрунов Ю.О. Проблемы эффективного управления инвестиционным портфелем // Региональная экономика. – М.: 2007, №5(44). - 71-78 с. 6. Балабанов В.С. и др. Рынок ценных бумаг : коммерческая азбука / В.С. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика , 2001.-256с. 7. Беликова А.В. Оценка эффективности вложений в ценные бумаги // Инвестиционный банкинг.-2006.- №5.-С.21-30 8. Бланк И.А. Основы инвестиционного менеджмента. – М.: Омега-Л, 2007. – 660с. 9. Бочаров В.В. Инвестиции: Учеб. пособие для вузов. – СПб.: Питер, 2003. – 288с. 10. Вахрин П.И. Инвестиции: Учебник. – 2-е. изд. перераб. и дополн. – М.: ИздателиКо- торговая корпорация "Дашко и Ко", 2004. – 384с. 11. Гудков Ф.А. Инвестиции в ценные бумаги. Руководство по работе с долговыми обязательствами для бухгалтеров и руководителей предприятий.- М.:ИНФРА-М , 2003. -245с. 12. Едронова В.Н., Мизиновский Е.А. Учет и анализ финансовых активов : акции, облигации, векселя .- М.: Финансы и статистика , 2004.-154с. 13. Зверев А.Ф. Фондовая биржа, рынок ценных бумаг / А.Ф. Зверев. - М.: Прогресс, 2003.-178с. 14. Казанцев С.В. Структура иностранных инвестиций в России. // ЭКО. 2006, №4 (382). – С. 53-67. 15. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга , 2004.-215с. 16. Ковалев В.В. Введение в финансовый менеджмент. – М. Финансы и статистика, 2004. – 768с. 17. Ковалева В.В., Иванова В.В., Лялина В.А. Инвестиции: Учебник. – М.: ООО "ТК Велби", 2003. – 440с. 18. Лапыгин Ю.Н., Балахирев А.А., Бобкова Е.В. и др. Инвестиционная политика: Учебное пособие. – М.: КНОРУС, 2005. – 320с. 19. Полтарыхин А.Л., Грибова Ю.Н. Инвестиции: Учебное пособие. – Барнаул.: Изд-во ААЭП, 2006. – 192с. 20. Тертышный С.А. Рынок ценных бумаг и методы его анализа. – СПб.: Питер, 2004. – 220с. 21. Фадеев А. "Формирование портфеля ценных бумаг. Специфика российского варианта"// Рынок ценных бумаг.- № 18, 2001 г.- С. 15-21 22. Харло Р.С. Влияние паевых инвестиционных фондов на развитие экономики страны в перспективе. // Управление персоналом. 2007, №12 (166). – С. 51-53. Интернет-сайты. 1. http://investfunds.ru 2. http://rating.rbc.ru 3. http://rcb.ru 4. http://funds.uralsib.ru Приложение

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

, ,

, (2.3)

(2.3) ;

; .

. ;

; ;

;