|

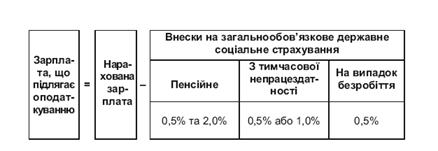

Курсовая работа: Прямі податки з населенняЗаконом № 889 чітко визначено платників податку з доходів фізичних осіб, об’єкти оподаткування та перелік доходів, які включаються та не включаються до складу загального місячного або річного оподатковуваного доходу. Платниками податку є фізичні особи незалежно від віку, громадянства та iнших ознак, які мають самостійне джерело доходів. Об’єктом оподаткування є: — у громадян, що постійно проживають в Україні, — сукупний річний дохід, одержаний з різних джерел на території України та за її межами; — у громадян, які не мають постійного місця проживання в Україні, — дохід, отриманий з джерел в Україні. Важливою особливістю для громадян, визначеною в законі, є встановлення права платника податку на податковий кредит за наслідками звітного податкового року, який є сумою витрат, фактично понесених платником податку у зв’язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору). На суму податкового кредиту дозволяється зменшення суми загального річного оподатковуваного доходу. Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються у річній податковій декларації. Платник податку має право на зменшення суми загального місячного оподатковуваного доходу. Існує поняття «податкової соціальної пільги». Вона застосовується до доходу, отриманого платником податку як заробітна плата протягом звітного податкового місяця, якщо його розмір не перевищує суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень. Податкова соціальна пільга надається: звичайна — у розмірі, що дорівнює 50% мінімальної заробітної плати, для працездатної особи, встановленої на 1 січня звітного податкового року — будь-якому платнику податку; підвищена — у розмірі, що дорівнює 150% звичайної пільги, — платнику податку, який: - є самотньою матір’ю або самотнім батьком (опікуном, піклувальником) — у розрахунку на кожну дитину віком до 18 років; - утримує дитину — інваліда I або II групи — у розрахунку на кожну дитину віком до 18 років; - має троє чи більше дітей віком до 18 років — у розрахунку на кожну таку дитину; - є вдівцем або вдовою до моменту укладання нового шлюбу; - є особою, віднесеною законом до 1-ої або 2-ої категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи; - є учнем, студентом, аспірантом, ординатором, ад’юнктом, військовослужбовцем строкової служби; - є інвалідом I або II групи, у тому числі з дитинства; - є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів; подвійна — у розмірі, що дорівнює 200% звичайної пільги — платнику податку, який є: - особою, що є Героєм України, Героєм Радянського Союзу або повним кавалером ордена Слави чи Трудової Слави; - учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу і має відповідні державні відзнаки; - колишнім в’язнем концтаборів, гето та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою; - особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками; - особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербурга, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року. Порядок нарахування податку з доходів фізичних осіб висвітлює наступна схема:

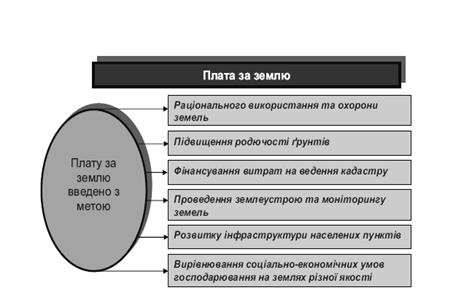

Плата за землю в Україні справляється у вигляді земельного податку чи орендної плати, у залежності від того, чи знаходиться земельна ділянка у власності або передана у користування на умовах оренди. Розмір плати за землю встановлюється у розрахунку на рік у вигляді платежів за одиницю земельної площі і залежить від якості і місцезнаходження ділянки, виходячи з кадастрової оцінки землі. Законодавчо стягнення плати за землю регулюється Земельним кодексом України, Законом України «Про плату за землю» від 3 липня 1992 р. в редакції від 19.09.96 № 378/96-ВР, нормами щорічних законів про Державний бюджет (вони вносять зміни щодо розміру платежів).[2]

Рис. 2.2.Цільове призначення впровадження плати за землю. Платниками є юридичні і фізичні особи — власники землі, землекористувачі, орендарі земельних ділянок. Об’єкт оподатковування — земельна ділянка, а також земельна частка (пай), які знаходиться у власності або у користуванні, у тому числі на умовах оренди. У залежності від призначення виділені групи земель сільськогосподарського і несільськогосподарського призначення. Плата за землі сільськогосподарського призначення. Ставки земельного податку встановлено з одного гектара сільськогосподарських угідь у відсотках від їх грошової оцінки у таких розмірах (на початок 2008 р.): – для ріллі, сіножатей та пасовищ — 0,1; – для багаторічних насаджень — 0,03. За земельні ділянки, грошову оцінку яких не встановлено, визначається річний розмір плати за одиницю площі оподаткованої земельної ділянки. Розмір земельного податку не залежить від результатів господарської діяльності власників землі, землекористувачів. Плата за землі населених пунктів. Ставки земельного податку встановлено в розмірі 1% від грошової оцінки землі. Плату за землю визначають залежно від грошової оцінки земель, яку здійснює Державний комітет України по земельних ресурсах за методикою, затвердженою Кабінетом Міністрів України, виходячи з вартості 1 кв. м земель та за допомогою коефіцієнтів. Якщо грошової оцінки земельних ділянок не проведено, то використовуються середні ставки земельного податку в грошовому вимірі (грн за 1м2). Ці ставки згідно закону диференційовано залежно від розміру населеного пункту і зростають зі збільшенням чисельності населення. Законодавством передбачені пільги по платі за землю. Зокрема, від плати звільняються заповідники, національні, дендрологічні і зоологічні парки, ботанічні сади, дослідні господарства науково-дослідних установ і навчальних закладів сільськогосподарського профілю, установи культури, науки і освіти, дитячі санаторно-курортні й оздоровчі установи, громадські організації інвалідів, установи фізкультури і спорту (крім кооперативних і приватних), благодійні фонди і деякі інші організації, а також інваліди І і ІІ груп, ветерани війни, пенсіонери та ін. 2.3 Податок з власників транспортних засобів та інших самохідних машин і механізмів Податок з власників транспортних засобів у відповідності до ст. 14 Закону України «Про систему оподаткування» відноситься до загальнодержавних податків. Справляння податку здійснюється на підставі Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» від 11.12.1991 р. № 1963-ХІІ. На протязі дії Закону до нього було внесено зміни іншими 12 законодавчими актами.[3] Зокрема, слід зазначити, що для сільськогосподарських товаровиробників — платників фіксованого сільськогосподарського податку згідно із Законом України «Про фіксований сільськогосподарський податок» від 17 грудня 1998 року № 320-XIV) дію Закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» зупинено. Законом України «Про податок з власників транспортних засобів таінших самохідних машин і механізмів» встановлюється податок з власників деяких наземних і водних транспортних засобів, самохідних машин і механізмів. Платниками податку з власників транспортних засобів та інших самохідних машин і механізмів є юридичні особи, а саме: підприємства, установи та організації, іноземні юридичні особи, а також громадяни України, іноземні громадяни та особи без громадянства, які здійснюють першу реєстрацію в Україні, реєстрацію, перереєстрацію транспортних засобів та/або мають зареєстровані в Україні згідно з чинним законодавством власні транспортні засоби, які відповідно до Закону є об’єктами оподаткування. Об’єкти оподаткування. В якості об’єктів оподаткування визначаються: трактори колісні; сідельні тягачі; автомобілі, призначені для перевезення не менше 10 осіб, включаючи водія; автомобілі легкові; автомобілі вантажні; автомобілі спеціального призначення, крім тих, що використовуються для перевезення пасажирів і вантажів; мотоцикли (включаючи мопеди) та велосипеди з установленим двигуном, крім тих, що мають об’єм циліндра двигуна до 50 куб.см; яхти та судна парусні з допоміжним двигуном або без нього (крім спортивних); човни моторні і катери, крім човнів з підвісним двигуном (крім спортивних); інші човни (крім спортивних). Також, Законом визначаються транспортні засоби, що не є об’єктом оподаткування, а саме: трактори на гусеничному ходу; мотоцикли (включаючи мопеди) та велосипеди з установленим двигуном з об’ємом циліндра двигуна до 50 куб. см.; автомобілі спеціального призначення швидкої допомоги та пожежні; транспортні засоби вантажні, самохідні, що використовуються на заводах, складах, у портах та аеропортах для перевезення вантажів на короткі відстані; машини і механізми для сільськогосподарських робіт; яхти, судна парусні і човни спортивні. Ставки податку з власників транспортних засобів встановлюються: – в залежності від об’єму циліндрів двигуна — за кожні 100 куб. см., або його потужності — за кожен 1 Квт — для тракторів, автомобілів усіх видів (крім автомобілів з електродвигуном); – в залежності від потужності — за кожен 1 Квт — для автомобілів з електродвигуном; – в залежності від довжини транспортного засобу — за кожних 100 см — для яхт, суден парусних з допоміжним двигуном чи без нього, човнів моторних, катерів, морських суден. Пільги щодо податку. Від сплати податку звільняються: а) фізичні особи, зазначені у пунктах 1 і 2 частини першої статті 14 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи», статтях 4–11 Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», статтях 6 і 8 Закону України «Про основні засади соціального захисту ветеранів праці та інших громадян похилого віку в Україні», а також інваліди незалежно від групи інвалідності (у тому числі діти-інваліди за поданням органів соціального захисту) — щодо одного легкового автомобіля (мотоколяски) з об’ємом циліндрів двигуна до 2500 куб. см або одного мотоцикла з об’ємом циліндрів двигуна до 750 куб. см чи одного човна моторного або катера (крім спортивного) з довжиною корпусу до 7,5 м; б) фізичні особи, зазначені у пунктах 3 і 4 частини першої статті 14 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи», щодо одного легкового автомобіля з об’ємом циліндрів двигуна до 2500 куб. см або одного мотоцикла з об’ємом циліндрів двигуна до 750 куб. см чи одного човна моторного або катера (крім спортивного) з довжиною корпусу до 7,5 м до їх відселення та протягом трьох років після переселення із зони гарантованого добровільного відселення чи зони посиленого радіоекологічного контролю; в) на 50 відсотків — громадяни, у власності яких знаходяться легкові автомобілі (код 8703) з об’ємом циліндрів двигуна до 2500 куб. см, взяті на облік в Україні до 1990 року включно, та вантажні автомобілі з об’ємом циліндрів двигуна до 6001 куб. см до 1990 року випуску включно, — щодо одного з зазначених автомобілів; г) особи, які згідно із законодавством є платниками фіксованого сільськогосподарського податку, — за трактори колісні (крім сідельних тягачів) та вантажні автомобілі. 2.4 Податок на промисел Податок на промисел включено до переліку загальнодержавних податків. Порядок його сплати встановлений Декретом Кабінету Міністрів України «Про податок на промисел», який був введений в дію з 1 липня 1993 р. [4] Цей податок запроваджувався перш за все з метою поповнення дохідної бази бюджетів місцевого самоврядування. Платниками податку на промисел є виключно фізичні особи незалежно від їх громадянства і постійного місця проживання : - не зареєстровані як суб’єкти підприємництва; - здійснюють несистематичний, не більше чотирьох разів протягом календарного року, продаж вироблених, перероблених та куплених продукції, речей, товарів. Об’єкт оподаткування — сумарна вартість товарів, яка підлягає продажу за ринковими цінами. Для нарахування цієї суми фізична особа повинна подати до податкової інспекції декларацію, в якій зазначається перелік товарів для продажу і їх вартість. Декларація подається за місцем проживання платника, а громадянином, який не має постійного місця проживання в Україні, — за місцем продажу товарів. Не підлягає декларуванню і оподаткуванню, наприклад, сільськогосподарська продукція, вирощена у особистому підсобному господарстві. Сума податку на промисел залежить від двох факторів: - зазначеної в декларації вартості товарів; - строку продажу товарів. Якщо зазначені товари підлягають продажу протягом трьох календарних днів, ставка податку складає 10% їх вартості, зазначеної в декларації; якщо ж строк продажу товарів збільшується до семи днів, ставка податку подвоюється. Сума податку не може бути менше розміру однієї мінімальної заробітної плати. Податок на промисел сплачується у вигляді придбання одноразового патенту на торгівлю, вартість якого визначається на підставі вказаної платником сумарної вартості товарів і ставки податку. Мінімальний термін дії одноразового патенту — три календарних дні, максимальний — сім календарних днів. Громадяни, які продають товари, повинні пред’являти на вимогу посадових осіб державних податкових інспекцій та органів внутрішніх справ одноразові патенти. Якщо продаж товарів здійснюється більше чотирьох разів протягом календарного року , така діяльність вважається систематичною і зобов’язує громадян зареєструватися як суб’єкти підприємництва. На фізичних осіб, які здійснюють продаж товарів з порушенням встановленого порядку, посадовими особами органів податкової служби можуть накладатися адміністративні штрафи у розмірі від 1 до 10 неоподатковуваних мінімумів доходів громадян. 2.5 Податок на нерухоме майно (нерухомість) Згідно статті 14 Закону України «Про систему оподаткування», податок на нерухоме майно (нерухомість) відноситься до загальнодержавних податків і зборів (обов’язкових платежів). Цього закону в Україні ще немає, але вже існує його проект - „Про податок на нерухоме майно (нерухомість), відмінне від земельної ділянки” від 15 грудня 2008, який знаходиться на сайті державної податкової адміністрації [5] http://www.sta.gov.ua/control/uk/publish/article?art_id=162804&cat_id=45661). Податок на майно є прямим податком. Він накладається безпосередньо на платників і розмір його залежить від розмірів об’єкта оподаткування. Платниками податку на нерухоме майно пропонується визначити юридичних та фізичних осіб - власників нерухомості, а в окремих випадках - користувачів. Об'єктами оподаткування податком на нерухоме майно пропонується визначити будівлі, які є власністю платника податку. Пропонується не відносити до об'єктів оподаткування будівлі, які перебувають у власності установ і організацій іноземних держав, які користуються дипломатичним імунітетом та привілеями згідно з міжнародними договорами України. Базою оподаткування будівель, споруд пропонується визначити - площу будівлі, споруди. Ставки податку пропонується встановити в розрахунку на рік 1 відсоток суми місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, за 1 кв. м загальної площі об’єкту оподаткування. Від сплати податку звільняються власники будівель – фізичні особи, які виховують трьох і більше дітей; Платник податку має право на пільги у вигляді зменшення бази оподаткування по кожному з видів будівель в таких розмірах: 1) 200 м2 загальної площі будівлі (крім садового (дачного) будинку та індивідуального гаражу); 2) 100 м2 загальної площі садового (дачного) будинку; 3) 100 м2 загальної площі індивідуального гаражу та інші господарські будівлі. Введення в дію податку на нерухоме майно (нерухомість) фізичних осіб та юридичних осіб повинен стати важливим засобом зміцнення бази власних доходів місцевих бюджетів усіх рівнів, а також створити додаткове джерело надходжень до місцевих бюджетів. Висновки За найзагальнішим визначенням, прямі податки – це закономірне об’єктивно-суб’єктивне явище, система соціально-економічних та організаційно-правових відносин, які складаються між державою, юридичними і фізичними особами з приводу мобілізації до бюджету держави частини вартості ВВП з метою фінансового забезпечення виконання державою її функцій.[10] Прямими податками є обов’язкові платежі, що не мають конкретного цільового призначення і стягуються державою безпосередньо з доходів чи майна платників податків – власників цих доходів або майна. Тобто розмір прямих податків для окремого платника визначається величиною його доходів. Порівняно з непрямими прямі податки більш справедливі, оскільки враховують дохідність платника і стягуються саме на стадії отримання доходу. Прямі податки виступають дійовим фінансовим регулятором доходів платників, інвестицій, нагромадження капіталу, ділової активності, сукупного споживання тощо. При цьому вони справляють значний вплив на саму державу, яка повинна забезпечити умови для ефективного розвитку виробництва, адже якщо обсяг вітчизняного виробництва продукції зростає, то більшими стають і надходження до бюджету. Для поступального розвитку суспільства, забезпечення фінансових потреб держави та матеріального добробуту населення система прямого оподаткування в Україні повинна бути не тільки джерелом доходів держави, а й регулятором прибуткової діяльності суб’єктів національної економіки. Тому визначення прямих податків має базуватися на тому, що це примусовий прагматичний фінансовий компроміс між потребами держави в коштах та інтересами юридичних і фізичних осіб, реалізація якого повинна сприяти соціально-економічному розвитку країни. Основне завдання податкової політики полягає в тому, щоб знайти цей компроміс і забезпечити його правову регламентацію. Список літератури 1. Закони України ВРУ “Про податок з доходів фізичних осіб” 22.05.03 №889-IV [Електронний ресурс]. Режим доступу http://www.sta.gov.ua/control/uk/publish/article?art_id=252792&cat_id=59095 2. Закони України ВРУ «Про плату за землю» вiд 03.07.1992 № 2535-XII [Електронний ресурс]. Режим доступу http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2535-12 3. Закон України ВРУ “Про податок з власників транспортних засобів та інших самохідних машин і механізмів” 11.12.91 №1963-XII [Електронний ресурс]. Режим доступу http://www.sta.gov.ua/control/uk/publish/article?art_id=79806&cat_id=78220 4. Декрет КМ України “Про податок на промисел”17.03.93 №24-93 [Електронний ресурс]. Режим доступу http://www.sta.gov.ua/control/uk/publish/article;jsessionid=EC478AD91BE8165F5F25C8B9D539C798?art_id=79818&cat_id=78224 5. Проект Закону України „Про податок на нерухоме майно (нерухомість), відмінне від земельної ділянки” електронний ресурс Режим доступу http://www.sta.gov.ua/control/uk/publish/article 6. Катрук Н. Світовий досвід оподаткування доходів громадян і його використання в Україні.// Журнал "Схід" №2 (93) 2009 р. – [Електронний ресурс]. – Режим доступу: http://www.experts.in.ua/baza/analitic/index.php?ELEMENT_ID=42074 7. Оподаткування в системі факторів макроекономічної рівноваги в умовах ринкової трансформації: автореф. дис... канд. екон. наук: 08.00.01 [Електронний ресурс] / Т.Е. Городецька; Харк. нац. ун-т ім. В.Н. Каразіна. — Х., 2008. — 18 с. — укp. 8. Податки в системі державного регулювання економіки: автореф. дис... канд. екон. наук: 08.00.08 [Електронний ресурс] / Микола Миколайович Мельник; НАН України; Інститут регіональних досліджень. — Л., 2009. — 20 с. — укp. 9. Податки та їхній вплив на виробництво: Автореф. дис... канд. екон. наук: 08.04.01 [Електронний ресурс] / В.М. Мельник; НАН України. Ін-т екон. прогнозування. — К., 1999. — 20 с. — укp. 10. Прямі податки в системі державного регулювання доходів юридичних і фізичних осіб: Автореф. дис... канд. екон. наук: 08.04.01 [Електронний ресурс] / Т.О. Дулік; Наук.-дослід. фін. ін-т при М-ві фінансів України. — К., 2001. — 16 с. — укp. 11. Бех Г.В., Дмитрик О.О., Кучерявенко М.П. (ред.) та ін. Податкове право — К.: Юрінком Інтер, 2003. — 400 с. 12. Василик О.Д. Теорія фінансів: Підручник. — К.: НІОС — 2000. — 416с. 13. Гега П., Доля Л. Основи податкового права Навч. посіб. — 3-тє вид., випр. і доп. — К.: Т-во «Знання», КОО, 2003. — 302 с 14. Довгалюк В.І., Ярмоленко Ю.Ю. Податкова система: Навчальний посібник К.: Центр учбової літератури, 2007. 360с. 15. Калінеску Т.В., Антіпов О.М., Бурлуцька Г.М. Основи оподаткування Навчальний посіб. Луганськ: Вид - во СНУ ім. В. Даля, 2007. – 532c 16. Опарін В. М. Фінанси (Загальна теорія): Навч. посібник. — 2-ге вид., доп. і перероб. — К.: КНЕУ, 2002. — 240 с. 17. Фінанси (теоретичні основи): Підручник / М.В. Грідчина, В.Б.Захожай, Л.Л. Осіпчук та ін.; Під кер-вом і за наук. ред. М.В. Грідчиної, В.Б.Захожая. – 2-ге вид., К., МАУП, 2004. – 312с. 18. Худолій Л.М. Теорія фінансів: Науково-методичний посібник. – К.: Вид-во Європ. ун-ту, 2003. – 167с. 19. Податкова система: навч. посіб. За ред. І.О. Лютого. — К.: Центр учбової літератури, 2009. — 456 с. |

|||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||