|

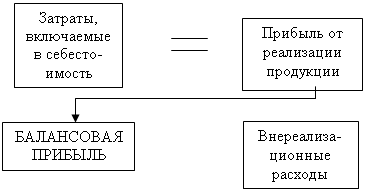

Курсовая работа: Распределение прибыли акционерного обществаТипичный подход к распределению прибыли в АО следующий: чистая прибыль распределяется на создание фондов. В обществе создается резервный фонд. Порядок его формирования и использования определяется уставом АО. Согласно статье 35 ФЗ «Об Акционерных обществах» резервный фонд создается в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала. Формирование и пополнение фонда происходит путём ежегодных отчислений до достижения им размера, предусмотренного уставом общества. Из резервного фонда покрываются непредвиденные коммерческие убытки АО, также из него производится погашение облигаций и выкуп акций общества при отсутствии других средств. При недостатке чистой прибыли из него выделяются средства: для выплаты дивидендов по акциям (в первую очередь по привилегированным акциям; в случае недостаточности прибыли для выплаты дивидендов выплата производится за счет средств резервного фонда), на выплату налогов, плату банку за кредит и другие цели. Использование резервного фонда в иных целях запрещается. В АО могут также создаваться страховой фонд, гарантийный и др., которые предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам. Из чистой прибыли может быть сформирован специальный фонд акционирования работников общества, предусмотренный уставом общества. Средства фонда расходуются только на приобретение акций общества, продаваемых его акционерами, для последующего размещения его работникам. Средства, полученные при возмездной реализации акций работникам общества, формируют фонд. В АО создается фонд накопления за счет чистой прибыли, амортизационных отчислений и продажи части имущества. Это часть совокупного общественного продукта, используемая на расширенное воспроизводство. Фонд накопления включает: прирост основных производственных фондов; прирост материальных оборотных фондов; прирост государственных материальных резервов; прирост запасов сельскохозяйственных продуктов в личных подсобных хозяйствах населения Средства фонда накопления идут на развитие производства, в том числе на: 1) финансирование затрат на перевооружение и расширение производства; 2) проведение научно-исследовательских работ; 3) расходы по выпуску и распространению ценных бумаг; 4) взносы в создание инвестиционных фондов, совместных предприятий, ассоциаций; 5) списание затрат, которые по действующим положениям производятся из прибыли, остающейся в распоряжении предприятия; 6) увеличение уставного капитала АО; 7) в качестве взноса в уставный капитал дочернего общества и др. Фонд потребления состоит из двух частей: фонда общественного потребления и фонда личного потребления, соотношение между которыми в существенной степени зависит от государственного устройства, исторически сложившихся национальных традиций и др. политических факторов. Он предназначен для социального развития предприятия и материального поощрения персонала (оказание материальной помощи, на оплату дополнительных отпусков, питание, проезд на транспорте), на уплату в ряде случаев штрафов, пени за нарушения по вине предприятия, на выплату дивидендов. По методу образования и социально-экономическим формам использования фонд потребления подразделяется на: фонд заработной платы и доходов, фонд общественного потребления, фонд содержания аппарата управления. Также из чистой прибыли предприниматель получает личный предпринимательский доход за свою деятельность по достижению эффективной работы предприятия. Формирование и распределение прибыли представлено на схеме в Приложении 2. По окончании каждого операционного года акционеры собираются на общее собрание для того, чтобы подсчитать чистую прибыль и распределить ее между всеми держателями акций. Каждый акционер получает дивиденды по своим акциям. Размер дивиденда не представляет собой раз навсегда определенной суммы. Напротив, он изменяется в ту и в другую сторону в зависимости от общей доходности предприятия. прибыль оптимизация налог3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХМировой финансовый кризис, быстро развивающийся с августа 2008 года, значительно повлиял на прибыль большинства компаний в России. Многие организации не выдержали нагрузки и прекратили свою деятельность. Другие продолжают свою работу, держатся на плаву, но ощущают серьезное уменьшение прибыли. Руководителей таких компаний волнует вопрос, как наладить производство и вообще экономическую деятельность своей фирмы, как не допустить дальнейшего снижения рентабельности, как повысить прибыль своего бизнеса и как наиболее эффективным способом ее распределять. Если организация во время кризиса получает прибыль, то это уже показатель ее эффективной деятельности. И следующей, после получения прибыли, главной задачей является эффективное ее распределение. Заниматься повышением эффективности в период кризиса совсем не просто. В этой ситуации как раз и проявляются все способности управленцев Организациям необходимо приспособиться к новым условиям и научиться вовремя реагировать на изменения внешней среды. Для начала следует сместить приоритеты от повышения прибыли в сторону сохранения имеющейся прибыли и недопущения ее дальнейшего падения. Необходимо провести проверку финансовой, производственной, маркетинговой деятельности компании. Выявить слабые и сильные стороны, определить запас ресурсов трудовых, производственных, сбытовых. Далее необходимо разработать ряд антикризисных мер и достигать эффективности во всем, в том числе и в использовании прибыли. В АО Совет директоров решает вопрос о распределении чистой прибыли, остающейся в его распоряжении. Определяется доля прибыли на выплату процентов по облигациям, производятся отчисления в резервный фонд, в фонд накопления на развитие производства, рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам. В любом АО выплата дивидендов имеет важное значение. Если не будет дивидендов – то у акционеров не будет дальнейшего интереса держать свой капитал в данном АО. Дивиденды, в первую очередь, выплачиваются по привилегированным акциям. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. Если чистой прибыли на их выплату не хватило, то для этих целей используются средства из резервного капитала. Но сейчас АО, как и всем другим организациям, необходимо приспосабливаться к современным условиям и развиваться дальше. Достаточно важно при использовании и распределении прибыли АО исчислять размеры чистой прибыли, направляемой на развитие общества и выплату дивидендов. Вполне естественно, что собственники хотят получать максимальные дивиденды. Но инвестиции в развитие производства также необходимы. От этого зависит конкурентоспособность общества, расширение рынков сбыта его продукции, рентабельность продаж. Поэтому финансовые службы обязаны постоянно анализировать данные расчетов, чтобы обеспечивать финансирование капитальных вложений, ограничителем которого выступают интересы собственников. Также существует необходимость поддерживать на определенном уровне соответствие основных средств новым технологическим решениям, и это определяет размер вложения прибыли и тем самым задает минимальный уровень рентабельности. Поэтому задача управляющего капиталом АО не только обеспечить присутствие на рынке продукции (работ услуг) общества, но и удовлетворить потребность собственника в получении дохода в форме дивидендов. Таким образом, перед управляющим стоит задача распределить наиболее эффективными пропорциями прибыль между собственником и инвестициями. Информация для принятия решения о количественном выражении распределения прибыли вырабатывается по результатам финансового анализа бухгалтерского баланса АО. При расчетах в первую очередь определяются размеры необходимого прироста капитала на развитие производственного процесса АО. Для этого изучаются внеоборотные активы и оборотные активы, за исключением денежных средств. Чтобы установить размер и срок выплаты дивидендов, оценивают устойчивость и ликвидность АО. Также необходимо, чтобы дивидендная политика, проводимая Советом директоров АО, была прозрачной. При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, направление чистой прибыли на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли. Помимо распределения прибыли между собственником и инвестициями в развитие АО, его руководителю также необходимо формировать оптимальное соотношение между фондами потребления и накопления. Роль фонда накопления в воспроизводственном процессе характеризуется нормой накопления. Рост нормы накопления ведет к увеличению размеров накопления и темпов экономического роста, однако необходимо учитывать, что за счет другой части национального дохода образуется фонд потребления. Поэтому чрезмерное увеличение нормы накопления может прийти в противоречие с потребностями формирования фонда потребления, привести к сокращению возможности повышения уровня потребления. С другой стороны, чрезмерный рост фонда потребления неизбежно приведет к необоснованному сокращению фонда накопления, что подорвет материальные основы расширенного воспроизводства и экономического роста. Формирование оптимального соотношения между фондами накопления и потребления является одной из наиболее трудных экономических проблем. Чтобы разрешить противоречие между накоплением и потреблением, требуется повышать производительность труда, эффективность капитальных вложений и фондоотдачу, снижать материалоемкость, интенсифицировать производство. В результате роста эффективности производственного накопления становится возможным одновременно решить две противоречивые задачи: увеличить потребление и снизить норму накопления в национальном доходе. Необходимо стремиться к оптимальному сочетанию фонда потребления и фонда накопления, чтобы обеспечивались как высокие и устойчивые темпы экономического роста, так и повышение уровня жизни, реальных доходов и потребления народа. В условиях кризиса для того, чтобы сохранить свой бизнес, руководителям организаций приходится сокращать штат сотрудников, уменьшать заработные платы. И работники уже понимают, что за прежнюю заработную плату от них требуется уже гораздо большего объема качественно выполненной работы. Сейчас на многих фирмах один работник выполняет работу, которую до сокращения выполняли четверо. И даже если ему за такой объем работы повысили заработную плату, то несущественно. В данных условиях руководству организаций необходимо пересмотреть системы мотивации персонала. Сейчас важно продемонстрировать работникам организации, что они ей необходимы. Нужно дать сотрудникам понимание своей роли и смысла работы, дать понять, что они трудятся не ради денег, а ради общего дела, для выполнения каких-то задач. Если руководство понижает заработную плату, то персоналу должны выплачиваться премии по результатам работы, за перевыполнение плана. Необходимо создать такие условия труда, в которых сотрудники будут выполнять свою работу качественно и быстро, в которых повышалась бы производительность труда. Для этого должны быть организованы материальные поощрения, моральные поощрения (доска почета, грамоты), должен быть предоставлен полный социальный пакет. Сотрудник должен чувствовать, что он нужен организации. Для этих целей необходимо направлять часть прибыли в фонд накопления. Нужно отметить, что после сокращения штата, выполнение некоторых функций можно доверить специализированным фирмам-аутсорсерам со стороны, чтобы отпала необходимость в содержании специалистов, оборудования, спецтехники, транспорта и т.д. Это позволит снизить расходы на зарплату и уплату налогов. В большинстве случаев такой вариант сотрудничества себя оправдывает, так как аутсорсинговые фирмы могут выполнить работу гораздо лучше и за меньшие деньги. Еще одним из способов повышение эффективности использования прибыли является налоговое планирование. Основной смысл налогового планирования – оптимизация налоговых платежей с целью недопущения необоснованного отвлечения денежных средств организации на уплату излишних налоговых сумм, при полном и безусловном выполнении установленных законом налоговых обязательств перед бюджетом налоговое планирование представляет собой ряд мероприятий, направленных на уменьшение налоговых выплат. Эти мероприятия состоят, в первую очередь, в структурировании бизнеса и разработке юридических и налоговых схем по законной оптимизации НДС, налога на прибыль организаций, налога на имущества, ЕСН. Одной из главных проблем, с которой сталкивается государство и налогоплательщики, является установление грани между собственно налоговым планированием (в том числе и оптимизационным) и уклонением от уплаты налогов. Существует четыре модели поведения налогоплательщиков: 1)у плата налогов без применения специальных мер по снижению величины налоговых обязательств; 2)уклонение от уплаты налогов; 3)обход налогов; 4)налоговое планирование. Налоговое планирование заключается в том, что налогоплательщик, с одной стороны, не нарушает нормы налогового законодательства. С другой стороны, он уменьшает сумму налоговых платежей посредством творческого применения законодательных норм в своей практической деятельности. При проведении налоговой оптимизации анализируется вся совокупность налогов. Оптимизация ориентирована на нахождение наилучшего для конкретного налогоплательщика варианта налогообложения из существующих в условиях действующего налогового законодательства. Лучшего с точки зрения предпринимательской деятельности хозяйствующего субъекта, его финансовой стратегии и цели. Рассмотрим методы оптимизации налога на прибыль. В современных условиях хозяйствующего субъекта интересует не только объем уплаченных им налогов, сколько эффективность финансово-хозяйственной деятельности в целом и воздействие налогов на формирование денежных потоков. Сегодня хозяйствующий субъект должен бороться не против налогов, а за прибыль как конечную цель любой предпринимательской деятельности. Существует несколько методов оптимизации налога на прибыль. 1. Создание резерва по сомнительным долгам. Создается резерв по сомнительным долгам, включающим непогашенную дебиторскую задолженность организации. Это позволяет организации сократить обязательства перед бюджетом по уплате налога на прибыль с сумм прибыли, которую она фактически не получила. Созданный резерв должен отвечать ряду требований[5]. В статье 266 НК РФ говорится, что сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Порядок формирования резерва предусматривается Налоговым кодексом РФ[6]. Сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемого в соответствии со статьей 249 Н КРФ. Создание резерва должно подкрепляться расчетом-справкой бухгалтера и соответствующим налоговым регистром. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного периода. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, т.е. долгов перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации. Говоря об оптимизации налога на прибыль путем создания резерва по сомнительным долгам необходимо отметить недостатки данного способа: - резерв создается не под любую задолженность, долги должны быть просрочены более чем на 45 дней; - сумма создаваемого резерва ограничена лимитом в 10% от выручки отчетного (налогового) периода; - сумма создаваемого резерва зависит не только от срока задолженности, лимита выручки, но и от характера долга. Резерв по сомнительным долгам не создается в отношении долгов, образовавшихся в связи с невыплатой процентов, за исключением банков. Кроме того, в соответствии со статьей 266 НК РФ, чтобы задолженность была признана сомнительной, эта задолженность не должна быть обеспечена залогом, поручительством, банковской гарантией.[7] 2. Оптимизация налога на прибыль с помощью создания ремонтного фонда и применения различных методов начисления амортизации. В настоящее время НК РФ предоставил организациям возможность оптимизировать платежи по налогу на прибыль путем создания резерва на предстоящий ремонт основных средств. Организация – плательщик налога может в каждом отчетном периоде уменьшать налогооблагаемую прибыль на сумму отчислений, направляемых в ремонтный фонд. Создание такого резерва разрешает статья 260 НК РФ, в которой указано, что для обеспечения в течение двух или более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе образовывать резервы. При создании ремонтного фонда организации необходимо выполнить все требования, предъявляемые главой 25 НК РФ. Порядок создания резерва под предстоящие ремонты основных средств определен в статье 324 НК РФ. В ней говорится, что налогоплательщик, образующий резерв, рассчитывает отчисления исходя из совокупной стоимости основных средств и нормативов отчислений. Совокупная стоимость основных средств отчисляется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно к использованию. Если основные средства приобретены до вступления в силу 25 главы НК РФ, т.е. до 06.08.2001г., то они оцениваются по восстановительной стоимости, т.е. с учетом проведенных переоценок на ту же дату. Определение совокупной стоимости осуществляется на основании инвентарных карточек учета основных средств унифицированной формы № ОС – 6.[8] Норматив отчислений налогоплательщиком определяется самостоятельно исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов и сметной стоимости ремонта. В соответствии со статьей 324 НК РФ предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. Для проведения таких расчетов следует вести налоговый регистр, в котором бы определялась совокупная стоимость основных средств, размер отчислений, отчисления в резерв, производимые в каждом отчетном периоде. Если налогоплательщик осуществляет накопление средств для финансирования капитального ремонта в течение более одного налогового периода, то на конец текущего налогового периода остаток таких средств не подлежит включению в состав доходов с целью налогообложения. Исходя из текста статьи 324 НК РФ, это следует отразить в учетной политике и графике проведения капитального ремонта основных средств организации. При этом в предыдущие налоговые периоды подобные ремонты не должны осуществляться. Таким образом, в случае проведения капитального ремонта у налогоплательщиков есть право увеличить предельный размер отчислений в резерв. Увеличение осуществляется на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения ремонта. 3. Существует также метод, который позволяет уменьшить налогооблагаемую прибыль за счет применения нелинейного начисления амортизации по объектам амортизируемого имущества. Данный способ оптимизации может быть использован многими предприятиями, имеющими на балансе амортизируемое имущество, для которых важно снижение налогооблагаемой прибыли в начале эксплуатации оборудования. Применение нелинейного метода отчисления амортизации должно быть закреплено в учетной политике организации. Не смотря на то, что АО и любой другой организации необходимо приспособиться к нестабильным условиям и динамично реагировать на постоянно меняющуюся ситуацию, качественное финансовое планирование, и в частности планирование прибыли не потеряло своей значимости. Этот процесс включает в себя и формирование, и распределение прибыли. С точки зрения временного периода и стабильности экономики планирование прибыли может осуществляться: - в условиях стабильной экономики и стабильных ценах – на период от трех до пяти лет; - при нестабильной экономической и политической ситуации – на полугодие или на квартал. Объект планирования - элементы балансовой прибыли, и в первую очередь прибыль от реализации продукции (товаров), выполненных работ, оказания услуг. Планирование прибыли основывается на качественном анализе деятельности предприятия с целью получения прогноза динамики его развития. Этот анализ включает: оценку конкурентоспособности продукции и финансовой устойчивости поставщиков сырья, комплектующих изделий и полуфабрикатов; оценку финансовой устойчивости потребителей продукции, стратегии маркетинга; изучение платежеспособного спроса, текущего управления организацией; оценку предполагаемых изменений в издержках производства и реализации продукции и т.д. По результатам этого анализа разрабатывают производственную программу, определяют ее критические параметры. При планировании прибыли, как правило, используются 2 метода: · прямого счета; · аналитический. Первый метод можно использовать следующим образом. При планировании прибыли от выпуска товарной продукции прибыль рассчитывается как разница между выручкой в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяется с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Общая формула расчета прибыли реализованной продукции Пр = В-С = (QхЦ)-(СxQ) где Пр - прибыль от реализации, В – выручка от реализации в ценах продаж, С – полная себестоимость единицы продукции, Q- выпуск товарной продукции в плановом периоде в натуральном выражении, Ц – цена за единицу продукции. Аналитический метод применяется при большом ассортименте выпускаемой продукции. Он позволяет определить влияние отдельных факторов на плановую прибыль. Здесь прибыль определяется не по каждому виду выпускаемой продукции, а по сравнимой и несравнимой товарной продукции. Сравнимая продукции выпускается в базисном году, который предшествует планируемому. Поэтому известны его фактическая полная себестоимость и объем выпуска. Расчет прибыль состоит из последовательных этапов: 1. На основе величины полной себестоимости и ожидаемой прибыли за отчетный год рассчитывается базовая рентабельность по формуле Рб=П/Спп *100% 2. Рассчитывается объем товарной продукции в плановом периоде по себестоимости отчетного года. 3. С помощью базовой рентабельности ориентировочно рассчитывается прибыль на объем товарной продукции планируемого года, но по базисной себестоимости планируемого года по формуле Пп=(Рб*Спп)/100% 4. Осуществляется расчет изменения себестоимости продукции в планируемом году. 5. Определяется влияние изменения ассортимента, качетсва, сортности продукции 6. Но основе расчетной цены на готовую продукцию планируемого года определяется влияние динамики цен 7. Суммируется влияния на прибыль всех перечисленных факторов. 8. Учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода. Сложившаяся в России и в мире экономическая ситуация крайне затрудняет годовое планирование прибыли, и предприятия могут составлять более или менее реальные планы по прибыли по кварталам. Важной целью планирования прибыли является определение возможностей предприятия в финансировании своих потребностей. В настоящее время в связи с постоянно меняющимися условиями хозяйствования и с тем, что прибыль определяется в целом по предприятию, исходя из объема валового дохода, валовых расходов и величины амортизации, наиболее приемлемым для планирования прибыли является аналитический метод, который позволяет определить объем планируемой прибыли, а также факторы, влияющие на прибыль, и определить степень их влияния. ЗАКЛЮЧЕНИЕ Таким образом, было рассмотрено акционерное общество как организационно-правовая форма предпринимательской деятельности, определено значение прибыли для АО, рассмотрен порядок формирования и распределения прибыли в АО, были определены и рассмотрены основные способы и направления повышения эффективности использования прибыли в коммерческих организациях, и в том числе в АО. Из проведенной работы можно сделать вывод, что распределение и использование прибыли является составной и неразрывной частью общей системы распределительных отношений, одной из самых главных. Поэтому, наряду с формированием прибыли, на каждой организации должно быть обеспечено эффективное управление её распределением. Специалисты уделяют особое внимание вопросам оптимизации пропорций распределения прибыли на капитализируемую и потребляемую её части, пропорций на инвестирование в развитие предприятия и выплату дивидендов акционерам (что характерно для АО), а также и управление своевременной уплатой налогов (оптимизации налогов) и других обязательных платежей из прибыли. Все эти моменты являются основополагающими для повышения эффективности использования прибыли. Прибыль является источником материального благосостояния членов трудового коллектива, социального и производственного развития предприятия, поэтому каждое предприятие стремится к её максимизации. Но экономическая ситуация в мире сегодня поставила организации в такие условия, что нужно принимать решающие меры по достижению эффективной деятельности в целом, и по отдельным направлениям. И максимизация прибыли, несомненно, остается важной целью деятельности организаций, но она отодвигается на второй план. Сейчас главное для организации не оказаться банкротом, приспособиться к постоянно меняющимся условиям и все же получать прибыль. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Нормативно-правовые акты Российской Федерации: 1) Гражданский кодекс РФ. - М.: Ось-89, 2006. 2) Налоговый кодекс РФ. - М.: Ось-89, 2009. 3) Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995: По состоянию на 10 апреля 2008 года. – Новосибирск: Сиб. унив. изд-во, 2008. 2. Учебная литература: 1) Елизаров Ю.Ф. Экономика организации (предприятия). Учебник. - М.: Экзамен, 2008. 2) Сафронов Н.А. Учебник - 2-е изд.-М.: Экономистъ,2007. 3) Экономическая теория. Учебник / Под ред. Камаева.- М.: Владос, 2000. 4) Кобец Е.А. Планирование на предприятии. Учебное пособие. -Таганрог: Изд.ТРТУ, 2006. 5) Жиляева Н.И., Подвинская Е.С. Все об акционерных обществах: практическое пособие. - М.: Машиностроение, 1993. 6) Иванов А. Н. Управление капиталом и дивидендная политика. - М.: Инфра-М, 1996. 7) Николаева Т.П. Финансы предприятия. -М.: Министерство образования РФ, МЭСИ, Московский международный институт эконометрики, информатики, финансов и права, 2001. 8) Соснаускене О. И. Оптимизация прибыли.- М.: Экзамен, 2006 3. Публикация в периодических изданиях: 1) Гулямов С. С. Правовые проблемы распределения прибыли в дочернем акционерном общества// Законодательство. – 2006. -№2. Стр.50-56. 2) Мусатов В.Т., Шевцов А.В. Школа акционера и биржевика.-М.: Центр деловой информации Еженедельника «Экономика и жизнь», 1992. 3) Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Финансы. - №9. – 1992. Стр.28 4) Фельдман Б. Акционерное дело в России: вчера, сегодня, завтра.//Дайджест-финансы. – 2005. - №10. Стр.11-16. 5) Шульга А. Как управлять финансами в условиях кризиса// Генеральный директор. Персональный журнал руководителя. – 2008. - №12. http://www.gd.ru/magazine/article/813.html 6) Щеглова Н. В. Распределение прибыли акционерного общества// Финансовые и бухгалтерские консультации. – 1999. - №2. Стр.75-78. 7) Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2 ПРИЛОЖЕНИЯ Приложение 1 Классификация доходов и расходов предприятия

Приложение 2 Схема формирования и распределения прибыли АО

[1] Гражданский Кодекс РФ, статья.96. [2] Гражданский Кодекс РФ, статья 99. [3] Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Жур. "Финансы", №9, 1992, стр.28 [4] Там же, стр.28. [5] См. ст. 25 НК РФ. [6] См. ст.25 НК РФ. [7] Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2 [8] Яковлева Е.Н. оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||