|

Курсовая работа: Стан розвитку підприємницької діяльності суб’єктів господарської діяльності при застосуванні спрощеної системи оподаткування в ДПІ м. СумиТаблиця 2.6 Співвідношення сплати єдиного податку (200 грн.) до виручки

Таблиця 2.7 Розрахункове збільшення надходжень до бюджету від платників єдиного податку

Підвищення ставки єдиного податку для вищевикладених видів діяльності з 01.11.2007 року до кінця року дає можливість мобілізувати до бюджету додатково єдиного податку 264,1 тис. грн. (Таблиця 2.7). 2.3 Шляхи вдосконалення Удосконалення спрощеної системи оподаткування, обліку та звітності шляхом ініціювання змін в законодавчому полі в сукупності з розширенням напрямків підтримки малого підприємництва дозволить створити не тільки належні умови для розвитку малого підприємництва, але і подолати негативні процеси які мають місце при застосуванні спрощеної системи. Одна з головних задач вдосконалення спрощеної системи – зробити її незручною для легалізації доходів та отримання “сверхприбутків”. Досягнути цього можна за умови коли сума податку буде залежати від результатів фінансової діяльності суб’єктів господарювання, коли декларуючі більші суми прибутків сплачується більша сума податку. Для чого можливо було б застосувати не фіксовані суми податку, а відсоток від отриманого доходу (єдиний податок для юридичних осіб), однак це не призведе до бажаних результатів. Річ у тім що приватні суб’єкти господарювання не підпадають під дію Закону України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” від 01.06.2000р. №1776-ІІІ із змінами та доповненнями і мають право не застосовувати засоби обліку отриманого доходу. Таким чином доход отриманий підприємцями, які здійснюють роздрібну торгівлю із кіосків та інших малих архітектурних форм завжди буде значно нижчій від фактичного стану справ і довести це практично буде важко, необхідно проводити регулярний хронометраж діяльності, що призведе до невиправданих втрат робочого часу. З іншого боку громадяни, які мають за мету задекларувати як можна більший доход, навпаки будуть усіляко підтверджувати документально отримані суми. Для покращення та вдосконалення спрощеної системи оподаткування також потрібно збільшити терміни подання звітів по єдиному податку, передбачити фінансову чи адміністративну відповідальність за несвоєчасне подання звітності по єдиному податку. ВИСНОВКИГоловною метою органів державної податкової служби є впровадження ідеології добровільної сплати податків суб’єктами підприємницької діяльності, взаєморозуміння та формування високої податкової культури громадян . Процес розвитку підприємництва базується на системі заходів, які передбачають проведення організаційно – масової роботи, якісної організації прийому, обробки документів, забезпечення своєчасних розрахунків, сплати податків. Внаслідок відповідної роз’яснювальної роботи збільшується кількість приватних підприємців, які своєчасно сплачують податки і збори, а також своєчасно декларують власні доходи в повному обсязі. Податкова служба на сьогодні налаштована в першу чергу на спрощення системи роботи з платниками податків. Державна податкова адміністрація виступає з ініціативою внести відповідні зміни в законодавчі акти задля спрощення документообігу між платниками податків та податківцями. Це дозволить хоча б уникнути звичайних помилок при поданні звітності. Суспільство має відчути, що податкові органи працюють на громадян України, а не громадяни – на податкові органи. Зарубіжні країни, пройшовши еволюційний шлях розвитку своїх систем, свого часу запровадили ефективні засоби та методи управління процесами справляння податків. Аналіз їхнього досвіду дає змогу дійти висновків про прийнятість деяких практичних рішень для застосування в Україні.Таких як: - перенесення акцентів на масово- роз’яснювальну роботу та налагодження партнерських взаємовідносин з платниками; - ліберізація процесів подання – прийняття звітності та проведення перевірок; - застосування прогресивних методів відбору платників для проведення перевірок; - створення системи моніторингу сплати податків, яка забезпечить обмін інформацією між підрозділами ДПС, ДПА України та іншими державними органами. Розвиток малого підприємництва сприяє створенню умов для позитивних структурних змін в економіці України, подолання негативних процесів та забезпечення поступового позитивного розвитку суспільства. Підтримуючи розвиток малого та середнього бізнесу, держава тим самим підтримує вітчизняних виробників, крім того, формуються умови для забезпечення зайнятості населення України, створюються нові робочі місця, тим самим вирішується проблема безробіття. ВИКОРИСТАНА ЛІТЕРАТУРА 1. Закон України “Про державну підтримку малого Підприємництва” від 19.10.2000 р. № 2063-III; 2. Закон України “Про Державний реєстр фізичних осіб – платників податків та інших обов’язкових платежів” від 22.12.1994 р. № 320/94-ВР, із змінами і доповненнями; 3. Закон України “Про порядок погашення зобов’язань платників податків перед бюджетами і державними цільовими фондами” від 21.12.2000 р. № 2181-III, із змінами і доповненнями; 4. Закон України «Про внесення змін до Закону «Про Державний бюджет Українина 2005 рік» та деяких інших законодавчих актів України» від 25.03.2005 р. №2505-IV; 5. Указ Президента України “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” від 03.08.1998 р. №727/98 в редакції Указу президента від 28.06.1999 р. № 746/99; 6. Указ Президента України “Про державну підтримку малого підприємництва” від 12.05.98року №456/98. 7. Порядок видачі Свідоцтва про сплату єдиного податку, затверджений наказом Державної податкової адміністрації України від 29.10.1999 р. № 599; 8. Порядок ведення книги обліку доходів та витрат, затвердженого постановою Кабінету Міністрів України від 26.09.2001 р. № 1269; 9. Лист Державного комітету України по питанням регуляторної політики і підприємництва “Про роз’яснення окремих норм Указу Президента України від 28.06.1998 р. № 746/99 “Про спрощену систему оподаткування, обліку та звітності суб’єктів малого підприємництва” від 12.03.2002 р. № 5-532/1383; 10. Методичні рекомендації по обліку суб’єктів малого підприємництва – платників єдиного податку, затверджені наказом Державної податкової адміністрації України від 02.12.1999 р. № 670; 11. Бойцова М. Платник єдиного податку – приватний підприємець. – Харків: Фактор, 2004. – 560 с. 12. Бондаренко Г.І., Данілов О.Д., Лікар С.І. Оподаткування фізичних осіб: Навчальний посібник. – Ірпінь: Академія ДЕС. України, 2001. – с. 248. 13. Азаров М.Я. , Кольга В.Д., Онищенко В.А. Все про податки: Довідник, -К.: Експорт-Про, 2000,-492с. 14. Практичні матеріали ДПІ в місті Суми за досліджений період

ЗАЯВА про право застосування спрощеної системи оподаткування, обліку та звітності 1. Відповідно до Указу Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" в редакції від 28 червня 1999 року N 746/99 прошу перевести мене на спрощену систему оподаткування, обліку та звітності на 200 _сьомий_ рік. (літерами) 2. Вид або види діяльності __пасажирські перевезення, роздрібна торгівля непродовольчими товарами _______________________________________ 3. Місце здійснення підприємницької діяльності ___м. Суми, маршрут № 21, вул. Роменська 32, магазин «Віст»______________________________________________________ 4. Дата переходу на спрощену систему оподаткування, обліку і звітності _1 січня 2007 р._____* (назва місяця) 5. Мені відомі положення Порядку видачі Свідоцтва про сплату єдиного податку суб'єктом малого підприємництва - фізичною особою, граничний щомісячний термін сплати єдиного податку та сума єдиного податку, належна до щомісячної сплати. 6. Простроченої заборгованості зі сплати податків та інших обов'язкових платежів немає. 7. Обсяг виручки від реалізації продукції (товарів, робіт, послуг) з початку календарного року становив шістьдесіт вісім тисяч сто двадцять ________________ грн. (сума словами в гривнях) 8. Чисельність працівників на день складання заяви становить _4 чол., з якими укладено трудові угоди, зареєстровані в установленому порядку. 9. Поіменний склад осіб, які перебуватимуть у трудових відносинах, та їх ідентифікаційні номери з Державного реєстру фізичних осіб - платників податків:

10. Мені відомі вимоги чинного законодавства про необхідність утримання та перерахування до бюджету прибуткового податку з громадян з доходів, які нараховуватимуться і виплачуватимуться найманим працівникам, та про необхідність направлення до державного податкового органу відомостей про виплачені доходи за формами N 2 та N 8-ДР. СУБЄКТ МАЛОГО ПІДПРИЄМНИЦТВА (дата, підпис) Додаток № 2 КОРІНЕЦЬ СВІДОЦТВА Свідоцтво видане__Іванову Івану Івановичу_____________________

_____________________________________________________________ (прізвище, ім*я, по батькові, серія, номер Свідоцтва про державну реєстрацію суб*єкта підприємницької діяльності – фізичної особи) на підставі документа______від_________№_____., що засвідчує сплату_____грн єдиного податку. Свідоцтво одержано “_____”_____________200___року ______________________ (підпис платника единого податку) .....................................Лінія відрізу............................................................... ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИСВІДОЦТВОПро сплату єдиного податку“__5____”січня________________2007___року (літерами)

1.Видане суб*єкту підприємницької діяльності – фізичній особі______________________________ ______________Іванову Івану Іановичу_________________________

2.Термін дії Свідоцтва 200___сьомий___рік (літерами) 3.Вид або види діяльності ___пасажирські перевезення, роздрібна торгівля непродовольчими товарами _________________________ 4.Місце здійснення підприємницької діяльності__ м. Суми, маршрут № 21, вул. Роменська 32, магазин «Віст»______________________________________________________ 5.Назва органу державної податкової служби, що видав Свідоцтво_______ДПІ в м .Суми _____________________________________________________________________________________ _______________________________________________ ______________ (прізвище, ініціали кервіника державної податкової служби) ( підпис) Додаток 3

ЗВІТ суб'єкта малого підприємництва - фізичної особи - платника єдиного податку за _третій _ квартал 200 7 року (літерами) 1. Види підприємницької діяльності, які здійснювалися мною у звітному кварталі: пасажирські перевезення, роздріб на торгівля непродовольчими товарами _____ (зазначаються згідно з порядковими номерами (кодами), передбаченими в рішеннях відповідних місцевих рад) 2. Фактична чисельність працівників у звітному кварталі:

3. Сума фактично сплаченого єдиного податку у звітному кварталі:

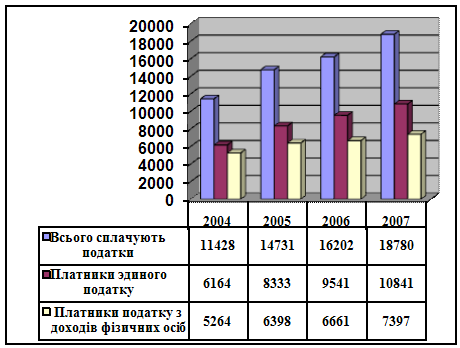

Динаміка надходження платежів єдиного податку з доходів Фізичних осіб за 2004 – 10 місяців 2007 років (тис. грн.) Додаток 5

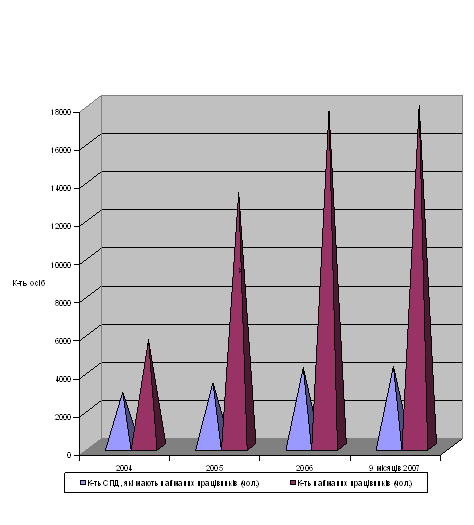

Динаміка кількості СПД які мають найманих працівників, та кількості найманих працівників |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||