|

Курсовая работа: Структура расходов Пенсионного фонда РФ

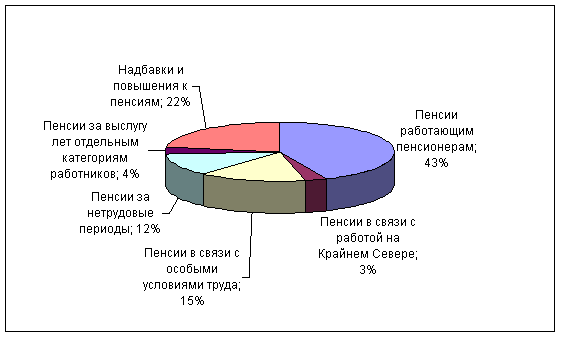

Рисунок 1 – Структура выплат пенсий, не имеющих отношения к трудовой деятельности пенсионера. Пенсия по старости и по инвалидности могут состоять из базовой, страховой и накопительной частей пенсии. Пенсия по случаю потери кормильца состоит из базовой и страховой частей. Такая структура пенсий направлена на достижение трех целей пенсионного обеспечения: борьба с бедностью, компенсация утраченного заработка и обеспечение материальной достаточности. Различные части государственной пенсии имеют разные источники финансирования (таблица 1). Таблица 1. Источники финансирования государственных пенсий

По общему правилу, установленному п. 1 ст. 4 Закона о пенсиях, гражданам, имеющим право на одновременное получение пенсий различных видов, устанавливается одна пенсия по их выбору. Право на пенсию одновременно нескольких видов – довольно распространенный в практике случай. Ст. 5 Закона о государственных пенсиях предусмотрено, что гражданам, имеющим одновременно право на различные государственные пенсии, назначается и выплачивается одна из них, по выбору. Вместе с тем для некоторых категорий граждан допускается одновременное получение трудовой пенсии и пенсии по государственному пенсионному обеспечению в соответствии с Законом от 15.12.2001 г. № 166 – ФЗ «О государственном пенсионном обеспечении». 2.3 Расчет пенсионных выплат из пенсионного фонда РФ Расчетный пенсионный капитал представляет собой сумму страховых взносов и других поступлений в Пенсионный фонд РФ за застрахованное лицо и пенсионные права в денежном их выражении, приобретенные до вступления Федерального закона «О трудовых пенсиях в РФ» в силу. Каждая государственная пенсия имеет свой определенный расчет. Размер трудовой пенсии по старости рассчитывается по формуле: П = БЧ + СЧ + НЧ, (1) где П - размер трудовой пенсии по старости; БЧ - базовая часть трудовой пенсии по старости; СЧ - страховая часть; НЧ - накопительная часть трудовой пенсии по старости. Размер базовой части трудовой пенсии по старости в настоящее время составляет 900 рублей, но при наличии определенных условий эта сумма увеличивается. Размер страховой части трудовой пенсии по старости рассчитывается по формуле:

Т где СЧ - страховая часть трудовой пенсии по старости; ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости; Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии, составляющего 19 лет (228 месяцев). Размер страховой части пенсии лиц, приобретающих трудовой стаж только после 1 января 2002г., определяется путем деления уплаченных за них страховых взносов за весь период страхования на число месяцев, в течение которых предполагается выплачивать пенсию, т.е. на ожидаемый период выплаты трудовой пенсии по старости (Т). Размер накопительной части пенсии по старости рассчитывается по формуле:

Т где НЧ - размер накопительной части трудовой пенсии; ПН - сумма пенсионных накоплений застрахованного лица, которые учтены в специальной части его индивидуального лицевого счета по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости; Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета накопительной части указанной пенсии, определяемого в порядке, установленном Федеральным законом «О трудовых пенсиях в РФ». Приведем пример на основе расчета пенсии по старости Стуловой Инны Ивановны: СЧ = 152814,75 / 228 = 670,24 рубля. Накопительная часть пенсии по старости равна 0,00 рублей. П = 900 + 670,24 + 0,00 = 1570,24 рубля. Таким образом, размер трудовой пенсии по старости Стуловой И.И. составил 1570 рублей 24 копейки. Трудовая пенсия по инвалидности состоит из трех частей: базовой, страховой и накопительной. Размер трудовой пенсии по инвалидности рассчитывается по формуле: П = БЧ + СЧ + НЧ, (4) где П - размер трудовой пенсии по инвалидности; БЧ - базовая часть трудовой пенсии по инвалидности; СЧ - страховая часть трудовой пенсии по инвалидности; ПЧ - накопительная часть трудовой пенсии по инвалидности. Размер базовой части трудовой пенсии по инвалидности зависит от степени ограничения трудоспособности и составляет: 1. при III степени - 1800 рублей в месяц; 2. при II степени - 900 рублей в месяц; 3. при I степени - 450 рублей в месяц. Размер страховой части трудовой пенсии по инвалидности рассчитывается по формуле:

Т*К где СЧ - страховая часть трудовой пенсии; ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день с которого ему назначается страховая часть трудовой пенсии; Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости; К - отношение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа по достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на четыре месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев. Размер накопительной части трудовой пенсии по инвалидности рассчитывается по формуле:

Т где НЧ - накопительная часть трудовой пенсии по инвалидности; ПН - сумма пенсионных накоплений застрахованного лица, учтенных в специальной части его лицевого счета по состоянию на день, с которого указанному лицу назначается накопительная часть трудовой пенсии по инвалидности; Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости. Приведем пример на основе расчета пенсии по инвалидности Титова Дмитрия Федоровича. СЧ = 483715,23 / (170*160) = 128,08 рублей. Накопительная часть пенсии по инвалидности равна 0,00 рублей. П = 1800 + 128,08 + 0,00 = 1928,08 рублей. Таким образом, размер пенсии по инвалидности Титова Д.Ф. составляет 1928 рублей 08 копеек. Размер трудовой пенсии по случаю потери кормильца рассчитывается по формуле: П = БЧ + СЧ, (7) где П - размер трудовой пенсии по случаю потери кормильца; БЧ - базовая часть трудовой пенсии по случаю потери кормильца; СЧ - страховая часть трудовой пенсии по случаю потери кормильца. Размер трудовой пенсии по случаю потери кормильца не может составлять менее 660 рублей в месяц. Размер базовой части пенсии по случаю потери кормильца составляет: 1. 900 рублей (на каждого ребенка) - детям, потерявших обоих родителей, детям умершей одинокой матери (круглым сиротам); 2. 450 рублей на каждого нетрудоспособного члена семьи умершего. Размер страховой части пенсии по случаю потери кормильца на каждого нетрудоспособного члена семьи рассчитывается по формуле:

(Т*К) где СЧ - страховая часть трудовой пенсии по случаю потери кормильца; ПК - сумма расчетного пенсионного капитала умершего кормильца, учтенного по состоянию на день его смерти; Т - количество месяцев ожидаемого периода выплаты пенсии по старости (от 12 лет или 144 месяцев, - с 1.01.2002 до 19 лет, или 228 месяцев, - с 1.01.2013); К - отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его смерти к 180 месяцам. КН - количество нетрудоспособных членов семьи умершего кормильца, которые являются получателями указанных пенсий, установленных в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовой пенсии по случаю потери кормильца соответствующему нетрудоспособному члену семьи. Когда трудовой пенсии по случаю потери кормильца устанавливается в связи со смертью лица, которому на день смерти была установлена страховая часть трудовой пенсии по старости или страховая часть трудовой пенсии по инвалидности, размер страховой части трудовой пенсии по случаю потери кормильца на нетрудоспособного члена семьи рассчитывается по формуле:

КН где СЧ - размер страховой части трудовой пенсии по случаю потери кормильца; СЧп - размер страховой части трудовой пенсии по старости или трудовой пенсии по инвалидности, установленный умершему кормильцу по состоянию на день его смерти. КН - количество нетрудоспособных членов семьи умершего кормильца, которые являются получателями указанных пенсий, установленных в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовой пенсии по случаю потери кормильца соответствующему нетрудоспособному члену семьи. Приведем пример на основе расчета пенсии по случаю потери кормильца Ореховой Екатерины Алексеевны. СЧ = 849124,31 / (177 * 0,69)/ 1 = 1221,03 рубля. Накопительная часть пенсии по случаю потери кормильца составляет 0,00 рублей. П = 450 + 1221,03 + 0,00 = 1671,03 рубля. Таким образом, размер пенсии по случаю потери кормильца Ореховой Е.А. составляет 1671 рубль 03 копейки. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОЙ ПЕНСИОННОЙ СИСТЕМЫ 3.1 Современная концепция реформирования пенсионной системы в России Подготовка к проведению пенсионной реформы в России шла с середины 90-х годов. На подготовительном этапе был принят ряд концептуальных и программных документов по реформированию пенсионной системы. В 2001 г. были приняты четыре федеральных закона из пакета законопроектов по пенсионной реформе. Основной из них - Федеральный закон от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации», регулирующий условия и нормы предоставления трудовых пенсий. В связи с его введением в действие утратил силу прежний закон Российской Федерации от 20.11.1990 г. № 340-1 «О государственных пенсиях в Российской Федерации». Федеральный закон от 15.12.2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» регулирует условия и нормы предоставления за счет бюджетных средств социальных пенсий (тем, кто не заработал право на трудовую пенсию), пенсий лицам, пострадавшим в результате радиационных и техногенных катастроф, военнослужащим срочной службы и государственным служащим, а также кодифицирует нормы пенсионного обеспечения кадровых военнослужащих и приравненных к ним лиц. Еще один закон - Федеральный закон от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» - определяет права и обязанности страхователей, застрахованных лиц и страховщиков, порядок уплаты взносов на обязательное пенсионное страхование и их ставки в зависимости от возраста застрахованного лица и вида деятельности. Завершает пакет законов по пенсионной реформе, принятых в 2001 г., Федеральный закон от 31.12.2001 г. № 198-ФЗ «О внесении изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах». В соответствии с ним устанавливаются налоговые вычеты из сумм единого социального налога на сумму страховых взносов на обязательное пенсионное страхование. Федеральный закон от 24.07.2002 г. № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» устанавливает порядок и правила инвестирования средств пенсионных накоплений, требования к управляющим компаниям и специализированным депозитариям, а также порядок выбора застрахованными лицами инвестиционного портфеля (управляющей компании). В 2005 г. предусматривалось принять во втором чтении законопроект «Об обязательных профессиональных пенсионных системах в Российской Федерации» (принят Государственной думой в первом чтении 26.06.2002 г.), который будет регулировать предоставление обязательных профессиональных пенсий по условиям труда. После принятия (и корректировки, имевшей место в 2004-2005 гг.) пакета законодательных актов по пенсионной реформе предполагается кодифицировать нормы пенсионного обеспечения в Пенсионном кодексе Российской Федерации, который в правовом плане должен закрепить создаваемую в Российской Федерации новую пенсионную систему. В результате реформирования пенсионная система в Российской Федерации - совокупность создаваемых государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсии, состоит из следующих частей. Государственное пенсионное обеспечение - часть пенсионной системы, обеспечивающая за счет сумм единого социального налога предоставление базовой части трудовых пенсий по старости, по инвалидности и по случаю потери кормильца, а также за счет ассигнований из федерального бюджета - социальных пенсий нетрудоспособным граждан государственных пенсий военнослужащим, государственным служащим и другим отдельным категориям лиц. Обязательное пенсионное страхование - часть пенсионной системы, обеспечивающая за счет обязательных страховых взносов предоставление страховой и накопительной частей трудовых пенсий наемным работникам, а также страховой части пенсий инвалидам и иждивенцам умершего кормильца. Дополнительное пенсионное страхование и обеспечение - часть пенсионной системы, обеспечивающая в дополнение к государственному пенсионному обеспечению и обязательному пенсионному страхованию предоставление пенсий за счет накопленных добровольных взносов работодателей и застрахованных лиц. При этом добровольное пенсионное страхование и обеспечение регулируется действующими законами - Федеральным законом от 07.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах», законом Российской Федерации от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (в части личного страхования имущественных интересов, связанных с пенсионным обеспечением страхователя) и другими нормативными правовыми актами. В новом пенсионном законодательстве сохранено финансирование выплаты пенсий по государственному пенсионному обеспечению за счет средств федерального бюджета в отношении того же круга лиц, которым и ранее предоставлялись аналогичные пенсии за счет этого источника. Эти средства поступают в бюджет Пенсионного фонда Российской Федерации на выплату соответствующих пенсий (кроме пенсий военнослужащим, выплату которых осуществляют непосредственно органы «силовых» министерств и ведомств). Объем этих выплат составляет 6,3% в общем объеме пенсионных выплат. Выплата трудовых пенсий финансируется из двух источников - за счет средств федерального бюджета в пределах сумм поступлений единого социального налога (ЕСН) на пенсионные цели и за счет сумм страховых взносов по обязательному пенсионному страхованию, введенных с 1 января 2002 г. Эти взносы в налоговом законодательстве определены в качестве вычета из единого социального налога. Тарифы взносов по обязательному пенсионному страхованию установлены Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации». До 2005 г. для мужчин с 1953 г. по 1966 г. рождения и женщин с 1957 г. по 1966 г. рождения 2 из 14 процентных пунктов тарифа страховых взносов предназначались для финансирования накопительной части трудовой пенсии. Начиная с 2005 г. указанные лица в формировании накопительной части трудовой пенсии не участвуют. Для лиц 1967 г. рождения и моложе на эти цели предусмотрено выделить 6 процентных пункта тарифа, начиная с 2006 г. (было 3 п. п. в 2002-2003 гг., 4 - в 2004 г. и 5 п. п. - в 2005 г.). Предусматривается установление следующих видов трудовых пенсий: 1. трудовая пенсия по старости - мужчинам по достижении возраста 60 лет, женщинам - по достижении возраста 55 лет при наличии страхового стажа не менее 5 лет; 2. трудовая пенсия по инвалидности - в случае наступления инвалидности при наличии ограничения способности к трудовой деятельности III, II или I степени, независимо от причины инвалидности, при наличии хотя бы одного дня страхового стажа. (До 2004 г. к III, II или I степени ограничения способности к трудовой деятельности приравнивались I, II или III группы инвалидности соответственно); 3. трудовая пенсия по случаю потери кормильца - нетрудоспособным членам семьи умершего кормильца, состоявшим на его иждивении. Размер трудовой пенсии определяется суммированием ее базовой, страховой и накопительной частей. Значительные объемы аккумулируемых средств предполагают установление достаточно строгих правил по их инвестированию и гарантий государства по обеспечению выплаты пенсий за счет этих средств. Эти вопросы регулируются федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии», принятым в 2002 г. 3.2 Экономический учет расходов органов Пенсионного фонда РФ В соответствии с законодательством учреждения могут получать средства не только из бюджета соответствующего уровня, но и из бюджетов государственных внебюджетных фондов (Пенсионного фонда Р.Ф.). Средства из бюджета Пенсионного фонда Р.Ф. получают органы социальной защиты на выплату пенсий и пособий в соответствии с действующим законодательством. Для учета средств, поступающих из бюджетов государственных внебюджетных фондов, используется субсчет 115 «Средства, полученные от государственных внебюджетных фондов». При этом в пассиве баланса поступление средств отражается на субсчете 274 «Целевые средства, полученные учреждением от государственных внебюджетных фондов». 117 – «Текущий счет по средствам ПФ РФ». На этом субсчете учитываются денежные средства ПФ, в том числе направляемые на осуществление ежемесячных денежных выплат ветеранам, инвалидам, пенсионерам. По дебету субсчета 117 отражаются денежные средства, полученные в отделения ПФ на указанные цели, предусмотренные бюджетом ПФ РФ на соответствующий финансовый год. По кредиту субсчета 117 отражаются операции по перечислению средств на осуществление ежемесячных денежных выплат ветеранам, инвалидам, пенсионерам. Фактические расходы, произведенные за счет средств государственных внебюджетных фондов, отражаются по дебету счета 228 «Расходы за счет средств, полученных от государственных внебюджетных фондов» и кредиту соответствующих субсчетов расчетов, материальных ценностей. При перечислении средств, полученных органами социальной защиты из бюджета Пенсионного фонда Р.Ф., организациям, обеспечивающим выплату пенсий и пособий (выплатным центрам, учреждениям Сбербанка России, предприятиям связи), производится запись: Д-т 191 «Расчеты за счет средств, полученных от государственных внебюджетных фондов» К-т 115 «Средства, полученные от государственных внебюджетных фондов». Фактические расходы органов социальной защиты отражаются на основании отчетов организаций, осуществляющих выплату пенсий и пособий: Д-т 228 «Расходы за счет средств, полученных от государственных внебюджетных фондов» К-т 191 «Расчеты за счет средств, полученных от государственных внебюджетных фондов» Расходы Пенсионного Фонда учитываются по дебету субсчетов 220, 221, 222 и 223. На этих субсчетах происходит начисление взносов в государственные внебюджетные фонды в корреспонденции с кредитом субсчета 198 «Расчеты с Пенсионным фондом Российской Федерации». Бухгалтерский учет средств, направляемых на осуществление ежемесячных денежных выплат, осуществляется в территориальных органах ПФ РФ, в книгах и регистрах мемориально-ордерной формы бухгалтерского учета в соответствии с требованиями Инструкции по бухгалтерскому учету и отчетности по исполнению бюджета Пенсионного Фонда Российской Федерации, утвержденной постановлением Правления ПФ РФ от 30.01.95г. № 18 и согласованной с Министерством финансов РФ. ЗАКЛЮЧЕНИЕ Тема пенсионного обеспечения актуальна в Российской Федерации по многим причинам. Пенсионная защита важна для человека в любой период его жизни. Старость является основным социальным риском: ¾ российских пенсионеров получают пенсию именно по этому основанию. Велика и доля граждан, не достигших пенсионного возраста, для которых пенсия остается главным источником дохода, - в стране 4,5 млн. пенсионеров по инвалидности, 2,5 млн. – по случаю потери кормильца. Выполнение социальных целей государства является основной задачей Пенсионного фонда РФ, и такая задача только ему под силу, так как бюджет Российской Федерации не справляется даже с собственными задачами и переложение такой задачи на его плечи оказалось бы непосильной ношей для него. За счет средств Пенсионного фонда финансируются программы по социальной поддержке инвалидов, пенсионеров, детей, осуществляются единовременные денежные выплаты и, конечно же, выплаты пенсий. В последние годы проделана большая работа по реформированию системы пенсионного обеспечения в рамках пенсионной реформы, в частности, переход на накопительную систему. При такой системе взносы, аккумулирующиеся в пенсионной системе за счет платежей работника и его работодателя, не расходуются на выплаты сегодняшним пенсионерам, а накапливаются, инвестируются и приносят доход до тех пор, пока плательщик не выходит на пенсию. Все сбережения плательщика и весь его инвестиционный доход, полученный на эти сбережения, являются его личной собственностью, которая и обеспечит выплату пенсии. Осуществляя реформу, Пенсионный фонд Российской Федерации выполняет роль одного из активных участников реформирования социальной сферы страны и утверждения новых отношений между поколениями, социальными группами, работодателями, работающими и государством. Результатом реформы должно стать создание современной, высокотехнологичной и эффективной системы пенсионирования граждан, которая определяла бы лицо социальной сферы России в ХХI веке. Также при этой системе собираются необходимые статистические данные необходимые для дальнейшего развития пенсионного дела, и обязательные при прогнозировании необходимых средств, для обеспечения людей нуждающихся в социальной защите. За 2006 год размеры пенсий выросли на более чем 11 % и прогнозируется дальнейший их рост. Но, несмотря на это, система пенсионного обеспечения в нашей стране не идеальна. Например, деньги на старость обесцениваются под действием инфляции, так как доходность инвестирования пенсионных накоплений ПФР не покрывает ее уровень. Поэтому некоторые граждане, окончательно разуверившись в Государственном Пенсионном Фонде, уже переводят свои деньги в коммерческие, так как их доходность больше. Таким образом, результатом десятилетнего развития Пенсионного фонда является создание достаточно прочной системы пенсионного обеспечения населения, при которой такой важной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства. Но, как и любая другая, эта система имеет свои недостатки и проблемы, которые необходимо решать. Причины ежегодного ухудшения материального положения пенсионеров, по моему мнению, кроятся в нестраховом характере финансового механизма отечественной пенсионной системы. Граждане, вышедшие на пенсию, вынуждены существенно сокращать свое потребление: выходит, что пенсия в нашей стране не рассматривается в качестве страхового возмещения прошлого дохода пенсионера. При сохранении этой тенденции пенсия потеряет свое значение как инструмент сохранения дохода человека при прекращении им трудовой деятельности. Конечно, пенсия не является основным источником средств к существованию всего населения страны. Но вызывает тревогу то, что пенсия все больше утрачивает свои позиции в структуре доходов граждан: за последние десять лет она обесценилась почти на треть по отношению к среднемесячному заработку. Вернуть доверие к институту пенсий в нашей стране способна лишь его перестройка на основе страховой модели. Необходимо, чтобы пенсионный механизм на самом деле страховал человека от наступления пенсионных рисков, гарантируя, что в виде пенсии работнику вернется стабильная и достойная часть его прежнего заработка. Для того чтобы ПФ РФ функционировал более продуктивно, необходимо: 1) увеличить ставку ЕСН для пополнения доходной базы бюджета ПФ РФ, что позволит своевременно осуществлять расходы по пенсионному обеспечению. Оптимальную величину ставки ЕСН для уплаты в бюджет ПФ РФ можно рассчитать:

Спр (1 + СНДФЛ λ) , где СЕСНопт – ставка ЕСН, СЕСН – действующая ставка ЕСН (0,26), Спр- действующая ставка налога на прибыль (0,24), СНДФЛ- действующая ставка НДФЛ (0,13), Сндср- расчетная ставка НДС (18/118), λ- отношение теневой заработной платы к легальной. 2) усилить контроль со стороны налоговых органов за полнотой и своевременностью уплаты ЕСН и страховых взносов в бюджет ПФ РФ. 3) создать по месту ПФ РФ специальные отделы, контролирующие объем доходных источников ПФ РФ и контроль за целевым использованием средств исследуемого объекта. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 1. Конституция Российской Федерации. – М.: Приор, 2001. – 32с. 2. Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. / А.М. Бабич, Л.Н. Павлова.– М.: ЮНИТИ, 2002. – 687с. 3. Государственные и муниципальные финансы: учебник / В.А. Слепова, С.И. Лушина. – 2-е изд.,перераб. и доп. - М.: Экономистъ, 2006. – 763с. 4. Государственные и муниципальные финансы: учебник / И.Д.Мацкуляка. – 3-е изд., перераб. и доп.– М.: РАГС, 2003. – 680с. 5. Деева А.И. Финансы: учеб. пособие / А.И. Деева. – 2-е изд., перераб. и доп.- М.: Экзамен, 2004. – 416с. 6. Коваль Л.С. Бухгалтерский (финансовый) учет: учеб-метод. пособие / Л.С. Коваль. – М.: Гелиос АРВ, 2003. – 464с. 7. Кочетков А.И. Анализ налоговых ошибок: учеб.пособие / А.И. Кочетков. – М.: Издательство «Дело и Сервис», 2000. – 592с. 8. Кричевский Н.А. Государственное регулирование социального страхования: учеб.пос./ Н.А. Кричевский. – М.: Дашков и К, 2006. – 138с. 9. Право социального обеспечения: учебник / К.Н. Гусова. – 3-е изд., перераб. и доп.– М.: ПБОЮЛ, 2001. – 328с. 10. Соловьев А.К. Финансовая система государственного пенсионного страхования в России: учеб.пос./ А.К. Соловьев. – М.: Финансы и статистика, 2001. – 496с. 11. Тумасян Р.З. Бухгалтерский учет: учеб.пос./ Р.З. Тумасян. – 2-е изд., перераб. и доп.– М.: НИТАР АЛЬЯНС, 2003. – 895с. 12. Финансы. Денежное обращение. Кредит: учебник для студентов вузов. / Г.Б. Поляк. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2007. – 639с. 13. Финансовое право: конспект лекций / Е.В. Платонова, А.К. Новиков. – 4-е изд., перераб. и доп. – М.: ПРИОР,2000. – 176с. 14. Борисенко Н.Ю. Некоторые направления совершенствования механизмов формирования и использования финансовых ресурсов Пенсионного Фонда России / Н.Ю. Борисенко // Финансы и кредит.- 2004.- №21 (окт.).- С.23-36. 15. Галаева Ю. Бюджет Пенсионного Фонда Р.Ф.: анализ и прогнозирование / Ю. Галаева, В. Потапов // Общество и экономика. - 2005.- №6.- С. 88-106. 16. Дегтярев Г. Некоторые вопросы финансирования базовой и трудовой частей трудовой частей пенсии / Г. Дегтярев // Человек и труд. - 2006.- №5.- С. 24-28. 17. Канн М. Организация пенсионного обеспечения /М. Канн // Человек и труд. - 2006. - №6. - С. 17-20. 18. Кривощекова Е. Обязательное пенсионное страхование: теория и практика российской пенсионной реформы / Е. Кривощекова, Е. Окунева, Е. Окунев // Вопросы экономики. - 2006. - №6. - С. 120-135. 19. Пронин А.Н. Трудовые пенсии / А.Н. Пронин // Кадровая служба и управление персоналом предприятия. - 2006. - №9 - С. 80-86. 20. Тарасова Л.С. Обязательное пенсионное страхование в России / Л.С. Тарасова // Справочник кадровика. - 2004. - №10 - С. 73-80. 21. Трапезникова Т.А. Об уплате страховых взносов в ПФ РФ / Т.А. Трапезникова // Налоговый вестник.- 2004. - №11. - С. 176-181. 22. Тяпкина О.А. Трудовая пенсия по старости: условия назначения и размеры / О.А. Тяпкина // Справочник кадровика.- 2003. - №5. - С. 81-90. 23. Умурзаков Б. Роль и место пенсионного обеспечения в экономических отношениях людей в условиях углубления рынка / Б. Умурзаков // Управление персоналом. - 2006. - №11. - С. 56-60. 24. Феоктистов И.А. Как распорядиться пенсионными накоплениями? / И.А. Феоктистов // Главбух. - 2003. - №24. - С. 103-107. 25. Хмыз О.В. Государственные и негосударственные фонды: какой выбрать? / О.В. Хмыз // Финансы.- 2003. - №11. - С. 54-59. 26. Шушков В.В. Формирование и использование финансовых ресурсов распределительной составляющей российской пенсионной системы / В.В. Шушков // Финансовый менеджмент. - 2007. - №1. - С. 82-97. |

|||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||