|

Курсовая работа: Бюджетный профицит и механизм его распределенияСущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства. Государственный бюджет является основным финансовым планом образования и использования общегосударственного фонда денежных средств. Выделены три существенных признака бюджета: 1) Он служит общегосударственным фондом денежных средств, который создается для покрытия государственных расходов. Данный признак бюджета имеют в виду, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счет бюджета, об отнесении определенных расходов на бюджет. Бюджет - это не просто фонд денежных средств. Такой фонд в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие предусмотренных расходов. Бюджет является лишь планом образования и использования общегосударственного фонда денежных средств. Он - смета, роспись доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования. 2) Бюджет представляет собой финансовый план государства. Этот признак заключается в том, что он является основным финансовым планом. Наряду с ним существуют другие, самостоятельные финансовые планы, по отношению к которым он занимает ведущее место. Важное экономическое значение имеет принцип ежегодности бюджета. Ежегодно закрепляя Законом[1] Государственный бюджет представляет возможность, наиболее полно учитывать экономическое состояние страны, наиболее рационально использовать ресурсы на выполнение мероприятий, предусмотренных индикативным планом (прогнозом) экономического и социального развития, избирая приоритетные отрасли и уровень материального обеспечения населения. В условиях тяжелого экономического кризиса и инфляции денежной системы, невозможно долгосрочное бюджетное планирование. Даже планирование бюджета на год нуждается в периодической корректировке отдельных показателей. Структура бюджетной системы той или иной страны зависит, прежде всего, от его государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет двухъярусное построение – государственный и местный бюджет. В странах с федеральным государственным устройством (Российская Федерация, США, ФРГ) имеются промежуточные звенья – бюджеты субъектов федерации, штатов, земель. В бюджете находит своё отражение структура расходов и доходов государства. В странах с рыночной экономикой она будет иметь приблизительно следующие доходы и расходы. Доходы: o Налоги с продаж, акцизные сборы, таможенные пошлины, гербовый сбор, тарифы на импорт – 75-85 %; o Налоги на собственность – 5-8 % o Взносы в государственные фонды социального, пенсионного страхования, НДФЛ, страхование от безработицы – 10-12 %. Расходы: o Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии на соц. нужды – 40-50 %; o Затраты на хозяйственные нужды: дотации государственным предприятиям, капиталовложения в инфраструктуру, субсидии с/х, расходы на осуществление государственных программ – 10-20 %; o Расходы на вооружение и материальное обеспечение внешней политики (например, содержание дипломатических служб, займы иностранным государствам) – 10-20 %; o Административно – управленческие расходы (например, содержание правительственных органов, милиции, юстиции и прочих) – 5-10 %; o Платежи по государственному долгу. В настоящее время размер государственного долга России по международным меркам незначителен: после досрочного погашения в 2005 году долга перед МВФ и существенной части долга Парижскому клубу к концу года он снизился до 15 % ВВП (в том числе внешний до 11 % ВВП). Чистый долг правительства к концу 2005 года уменьшился до 8 % ВВП. В таких условиях можно без угрозы для макроэкономической безопасности и без ущерба для экономического роста, поддерживать постоянное отношение долга к ВВП.[2] Идеальное исполнение государственного бюджета – это превышение доходов над расходами и использования положительного сальдо при непредвиденных обстоятельствах или перевод его в доход следующего года. Экономическая сущность бюджета находит свое выражение в его функциях. Государственному бюджету, как и всей системе финансов, присущи две функции — распределительная (перераспределительная) и контрольная. С помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходят концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Контрольная функция государственного бюджета осуществляется в процессе формирования доходов бюджета и финансирования отраслей народного хозяйства. В условиях становления рыночных отношений значение бюджетного контроля в процессе мобилизации ресурсов и их использования усиливается. Контрольная функция бюджета позволяет через формирование и использование фонда денежных средств государства "сигнализировать" о том, как поступают в доходы бюджета финансовые ресурсы (налоги и другие ресурсы) от разных субъектов хозяйствования. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений. Бюджетный контроль преследует в основном три цели: мобилизацию денежных средств для централизованного фонда государства; соблюдение режима экономии при расходовании финансовых ресурсов; повышение эффективности расходования бюджетных средств. Контрольная функция бюджета выражается и в том, что, будучи связанным, с народным хозяйством, бюджет показывает ход процессов, возникающие там тенденции. Поступление средств в бюджет и их использование показывают как успех, так и недостатки в сферах производства и обращения. Это позволяет вовремя предупредить появление диспропорций. С помощью бюджета осуществляется контроль за рациональным использованием финансовых ресурсов.Таким образом, основными функциями государственного бюджета, как основного финансового плана государства, являются: 1) перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики; 2) контроль за образованием и использованием централизованного фонда денежных средств. Вывод: Главным звеном финансовой системы является государственный бюджет. Это крупнейший централизованный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учётом совокупности социально–экономических, правовых, административных особенностей. Структура бюджетной системы зависит от государственного устройства страны. В соответствии с Конституцией РФ (ст. 71 и ст. 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система РФ состоит из 3 уровней: 1) федерального бюджета и бюджетов государственных внебюджетных фондов; 2) бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов; 3) местных бюджетов. Через бюджетную систему реализуются функции бюджета: распределительная и контрольная. Распределительная функция предполагает концентрацию денежных средств в государстве через различные каналы поступления и их использования для выполнения государственных целей и функций. Контрольная функция проявляется в проведении контролирующих мер за процессом формирования и использования денег в различных структурных звеньях экономики. 2. Профицит и дефицит бюджетаМультипликатор сбалансированного бюджетаПод бюджетным дефицитом понимается превышение расходов государственного бюджета над его доходами. Обратное явление - профицит бюджета - означает превышение доходов бюджета над расходами. Существует также понятие "первичный профицит", которое означает превышение доходов над расходами без учета расходов на обслуживание государственного долга. Бюджетный дефицит – это финансовое явление, с которым в те или иные периоды своей истории сталкивались все государства мира. Наличие бюджетного дефицита обычно рассматривается как негативное явление т. к. его финансирование на основе денежной эмиссии - ведёт к инфляции; с помощью не эмиссионных средств – к росту государственного долга. Бюджеты очень многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты. Бюджетный дефицит по установившимся международным стандартам не должен превышать 5 % от ВВП. Причины бюджетного дефицита могут быть различными. Неэффективная экономика, спад общественного производства, оборот «теневого» капитала в огромных масштабах, рост предельных издержек общественного производства, массовый выпуск «пустых» денег и др. неизбежно порождает трудности в балансировании бюджета. Кроме того, дефицит может возникнуть и вследствие просчетов в руководстве национальным хозяйством, и в результате сознательного завышения расходов и снижения налогового бремени. Последним способом пользуются кейнсианцы для стимулирования экономического развития в периоды спада. При образовании дефицита государственного бюджета возникают проблемы его покрытия с наименьшими потерями для экономики. Есть несколько путей: · Сокращение расходов госбюджета. Этот путь не всегда выполним, так как уменьшение дотаций может усилить спад в экономике, а сокращение программ провоцирует социальную напряженность и ведет к уменьшению совокупного спроса, что в свою очередь снижает стимулы производства. · Увеличение налогового бремени. Данный путь приведет к уменьшению инвестиций и потребления и также снижает возможности роста ВНП, поскольку сужает емкость рынка. · Превращение дефицита бюджета в государственный долг. Это происходит за счет: 1. обращения государства за кредитом к национальным банкам; 2. превращение кредита во внешний долг при получении его от иностранных государств; 3. выпуска государственных ценных бумаг – облигаций, которые представляют обязательства государства выплатить сумму заимствований денег у населения с процентами. · Выплата государственного долга за счет увеличения предложения денег на основе эмиссии. Это самый опасный путь погашения бюджетного дефицита, ибо ведет к лавинообразному течении инфляции. К такому способу покрытия бюджетного дефицита государства прибегают в случае невозможности или неумения использовать иные источники. По существу это есть способ отказа от части долга, поскольку его выплата происходит обесцененными деньгами. Сокращать бюджетный дефицит достаточно сложно в силу ряда причин. Объем обязательств по осуществлению расходов, которые принимает на себя государство, очень велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы влиятельных структур. Некоторые расходы носят чрезвычайный характер и могут внезапно увеличиваться. Находить же новые источники пополнения доходной части бюджета гораздо сложнее: рост налогов негативно сказывается на деловой активности в экономике, способствует большему уклонению от налогообложения; приватизация государственной собственности дает лишь разовое поступление денег в казну и т.п. Именно поэтому даже в развитых странах бюджет чаще сводится с дефицитом, чем с профицитом. Наличие крупного бюджетного дефицита было основной проблемой российской бюджетной системы в 90-х годах XX века в период активных экономических преобразований. Наибольший дефицит консолидированного бюджета России имел место в 1994 году. Он составлял 10,7% от валового внутреннего продукта, более 28% от расходов бюджетной системы. Федеральный бюджет 1994 года был утвержден с дефицитом 70,0 трлн. руб., что составляло 36% от объема расходов.[3] Законами о федеральном бюджете России дефицит предусматривался вплоть до 2000 года. Однако, к концу десятилетия его величина постепенно сокращалась, причем не только в относительном, но и в абсолютном выражении. Если в 1998 году дефицит федерального бюджета был запланирован в объеме 132,4 млрд. руб. (4,7% от ВВП), то в 1999 году плановый показатель составил 101,4 млрд. руб. (2,54% ВВП), а в 2000 году - 57,9 млрд. руб., или 1,08% от прогнозируемого объема ВВП. Фактически же в 2000 году федеральный бюджет был исполнен с профицитом - впервые за последнее десятилетие реформ. Доходы бюджета превысили его расходы на 112,7 млрд. руб. В законе о федеральном бюджете на 2003 год превышение доходов над расходами было предусмотрено в сумме 72,2 млрд. рублей, что составляет 3,1% от объема бюджетных расходов и 0,55% от валового внутреннего продукта.[4] Если при составлении проекта бюджета обнаруживается превышение доходов над расходами, это означает, что существует резерв для осуществления дополнительных расходов либо для снижения налоговой нагрузки на экономику. Поэтому российский Бюджетный кодекс предусматривает, что государственный и местные бюджеты должны составляться и утверждаться без профицита. Если плановый объем доходов оказывается выше расходов, до окончательного принятия закона о бюджете следует сократить профицит в следующей последовательности; 1) уменьшить доходы от продажи государственной или муниципальной собственности (для федерального бюджета - от реализации государственных запасов и резервов); 2) направить средства на дополнительное погашение долговых обязательств; 3) увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней. Если же эти меры осуществлять нецелесообразно, необходимо снизить налоговые поступления в бюджет, что потребует внесения изменений в налоговое законодательство. Это, в свою очередь, будет означать уменьшение налоговой нагрузки на экономику и способствовать повышению экономической активности. Если бюджет на очередной год принимается с дефицитом, в законе о бюджете необходимо предусмотреть источники его финансирования. К ним относятся различные виды заемных средств, которые привлекаются государством с денежного, кредитного и финансового рынка. При осуществлении государством особого варианта фискальной политики: фискального расширения сбалансированного бюджета, когда и налоги и правительственные расходы увеличиваются на одинаковую величину этом происходит знаменитый эффект действия мультипликатора сбалансированного бюджета. Мультипликатор сбалансированного бюджета устанавливает, что прирост правительственных расходов, сопровождаемый равным по величине приростом налогов – имеет своим результатом увеличение выпуска продукции. Причина того, почему объем выпуска продукции увеличивается (вместо того, чтобы оставаться неизменным), состоит в том, что прирост государственных расходов приводит к незамедлительному увеличению совокупного спроса на величину этого прироста, в то время как прирост налогов сокращает уровень потребительского спроса на гораздо меньшую величину. Эти два эффекта взятые вместе, действительно приводят к увеличению совокупного спроса и, следовательно, являются причиной роста выпуска продукции. При неизменном данном уровне инвестицией результат действия мультипликатора сбалансированного бюджета будет еще более специфичен. Величина мультипликатора сбалансированного бюджета в этом случае будет в точности равна 1. А это означает, что объем выпуска продукции, будет увеличиваться ровно на величину прироста правительственных расходов. Мультипликатор сбалансированного бюджета редко открыто используется как инструмент фискальной политики, т. к. увеличение налогообложения является непопулярной мерой. Вывод: Профицит и дефицит бюджета - это бюджетный избыток или недостаток. Бюджетный дефицит (профицит) определяется следующим образом[5]:

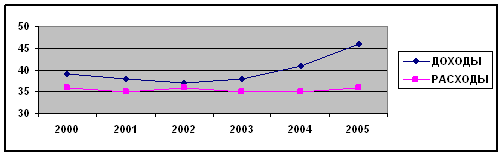

Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твёрдый курс на сбалансируемость бюджета потребовал бы повышения налогов и снижения государственных расходов. Мультипликатор сбалансированного бюджета устанавливает, что прирост правительственных расходов, сопровождаемый равным по величине приростом налогов – имеет своим результатом увеличения выпуска продукции. 3. Балансирование госбюджета и его особенности в РоссииБюджетная система РФ состоит из бюджетов 3 уровней: 1. Федеральный бюджет РФ и бюджеты государственных внебюджетных фондов; 2. Бюджеты субъектов РФ (89 бюджетов); 3. Местные бюджеты (около 29 тыс. городских, районных и местных); Бюджетное законодательство РФ содержит понятие «консолидированный» бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории. В бюджетном кодексе отмечены следующие принципы бюджетной системы РФ: единства бюджетной системы РФ; самостоятельности бюджетов; совокупного покрытия расходов бюджетов; достоверности бюджета; эффективности и экономности использования бюджетных средств; адресности и целевого характера бюджетных средств; разграничение доходов и расходов между уровнями бюджетной системы; сбалансированности бюджета. Бюджетная политика РФ до 2003 г. выполняла задачу сбережения конъюнктурных доходов с избытком, а в последующие два года – с некоторым недостатком (хотя величина структурного баланса не выходила за пределы 1 % ВВП). Расширенный бюджет до 2005 г. исполнялся со структурным профицитом, причём в среднем за 2000-2004 гг. сбережения превышали величину конъюнктурных доходов на 1,5 % ВВП. Профицит обеспечивался за счёт умеренной величины расходных обязательств, принимаемых на стадии составления бюджета и благодаря перевыполнению плана по доходам из-за более высоких показателей роста экономики и инфляции. Переход от консервативной бюджетной политики 2000-2002 гг. ,к политике поддержания близкого к нулевому структурного баланса вполне оправдана. Из-за резкого повышения после девальвации рубля в1998 г. отношение государственного долга к ВВП (с 55 % на конец 1997 г. до 94 % на конец 1999 г.) правительство было вынуждено в течение нескольких лет считать проблему его погашения и обслуживания главной угрозой макроэкономической стабильности. К 2003г. долговая проблема в основном решена, в связи, с чем отпала необходимость поддержания структурного профицита. Проведение бюджетной политики обеспечило стабильный уровень государственных расходов. Как видно на рисунке 2, в2000-2005 гг. расходы расширенного бюджета находились в пределах от 35 до 37 % величины ВВП, тогда как доходы менялись в диапазоне от 38 до 45 %.

Рисунок 2. Исполнение расширенного бюджета (в % от ВВП, очищенного от коньюктурных доходов) Попытка обеспечить сбалансированность бюджета в каждый отдельный год обуславливает необходимость изменения расходов вслед за колебанием доходов, что имеет негативные последствия. Правительство при выработке бюджетной политики в последние годы использует логику структурного баланса. С переходом к среднесрочному бюджетному планированию важность формулирования целей в терминах структурного баланса ещё более возрастает. |

|

||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||