|

Курсовая работа: Характеристика фондового рынка Украины

Норма прибыли является случайной величиной и предсказать ее значение заранее невозможно. Основными числовыми характеристиками случайной величины являются ее математической ожидание и дисперсия. В случае, если известны (например, определены экспертами): ·

Множество

состояний экономической среды ( ·

Вероятности

каждого состояния ( ·

Значение

нормы прибыли і-го вида ценной бумаги в зависимости от состояний, которые может

принимать экономическая среда (

где mi – математическое ожидание нормы прибыли і-го вида ценных бумаг. Дисперсия

(

Дисперсия является показателем рассеивания фактических значений доходности акции вокруг ее средней доходности. Чем большим является разброс, тем труднее делать любые прогнозы относительно нормы прибыли ценной бумаги, то есть риск инвестирования в такие ценные бумаги больше, а как следствие дисперсия служит показателем, характеризующим степень этого риска. Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле доходность учитывается в процентах, то размерность дисперсии - это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

Стандартное отклонение измеряется уже в процентах, т.е. в тех же единицах, что и сама доходность. Очень часто не хватает необходимой информации для расчета математического ожидания и дисперсии нормы прибыли. Тогда при наличии статистических данных относительно курсов ценной бумаги и выплаченных ее владельцам доходов в прошлые периоды можно рассчитать нормы прибыли данного вида ценных бумаг за прошлые периоды и на их основе рассчитать оценки математического ожидания и дисперсии нормы прибыли.

где Rit – норма прибыли ценной бумаги і-го вида, которая наблюдалась в период t; T – количество статистических наблюдений. Статистическую оценку дисперсии нормы прибыли рассчитывают по формуле:

Если в качестве оценки генеральной дисперсии принять выборочную дисперсию, то она будет приводить к систематическим ошибкам, занижая значение генеральной дисперсии. Это происходит потому, что при расчете отклонения ее считают не от истинного среднего значения переменной, а от выборочного. Выборочное же среднее непосредственно находится в центре выборки и поэтому отклонения от него выборочных данных в среднем меньше, чем от действительного среднего значения переменной в генеральной совокупности. Чтобы скорректировать данную погрешность переходят к так называемой исправленной дисперсии. Она определяется по формуле:

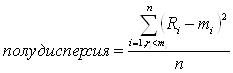

Данная корректировка осуществляется для того, чтобы получить несмещенную оценку генеральной дисперсии. Корректировка является существенной, если оценку дисперсии проводят на основе небольшого количества данных. При большом объеме выборки различие в расчетах будет незначительным. На практике пользуются исправленной дисперсией, если количество наблюдений примерно меньше 30. Дисперсию как меру риска ввел в теорию портфеля ценных бумаг основоположник современной теории портфеля Г.Марковец. Определенным недостатком данной меры риска является то, что она одинаково учитывает отклонения в доходности актива от его средней доходности как в сторону увеличения, так и снижения. В то же время инвестора, купившего финансовый актив, беспокоит именно снижение его доходности. Рост доходности по сути не является для него риском. Поэтому позже Г.Марковец предложил в качестве меры риска показатель полудисперсии. Выборочная полудисперсия определяется по формуле:

Формула (2.8) отличается от формулы (2.6) только тем что при расчете показателя полудисперсии учитываются только значения доходности актива, которые меньше его ожидаемой доходности. Таким образом, инвесторы получают представление о риске потерь в более прямой форме, чем при расчете дисперсии. Функции Microsoft Excel ДИСП и СТАНДОТКЛОН позволяют рассчитать дисперсию и среднеквадратичное отклонение нормы прибыли на основе статистической выборки. В таблице 2.3 отображены результаты расчетов оценок математического ожидания, дисперсии и среднеквадратичного отклонения норм прибылей акций отечественных предприятий. Таблица 2.3 – Доходность и риск ценных бумаг отечественных предприятий

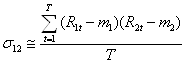

Таблица 2.3 демонстрирует, что при сохранении текущей динамики цен, смысл инвестировать есть только в акции «Азовстали», «Енакиевского металургического завода» и «Лугансктепловоза». Инвестиции в акции других предприятий нецелесообразны, так как математическое отклонение отрицательное и существует вероятность получения убытков. При этом наиболее привлекательными для инвестора будут акции «Енакиевского металургического завода», так имеют более оптимальное соотношение «доход/риск». Риск ценной бумаги измеряется такими показателями как дисперсия или стандартное отклонение. Поэтому ожидаемый риск портфеля представляет собой сочетание стандартных отклонений (дисперсий) входящих в него бумаг. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений (дисперсий) доходностей бумаг. Дело в том, что разные активы могут не одинаково реагировать на изменение конъюнктуры рынка. В результате стандартные отклонения (дисперсии) доходности различных бумаг в ряде случаев будут погашать друг друга, что приведет к снижению риска портфеля. Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него активов при изменении конъюнктуры рынка и в какой степени. Поэтому при формировании портфеля ценных бумаг инвестору необходимо знать, каким образом будет изменяться доходность одного актива при изменении доходности другого актива. При построении экономико-математической модели портфеля ценных бумаг важное значение имеет наличие статистической связи между нормами прибыли отдельных видов ценных бумаг. При формировании портфеля степень взаимосвязи между доходностями двух ценных бумаг можно определить с помощью таких показателей как ковариация и коэффициент корреляции. Ковариация говорит о степени зависимости двух случайных величин. Она может принимать положительные, отрицательные значения и равняться нулю. Если ковариация положительна, это говорит о том, что при изменении значения одной переменной другая имеет тенденцию изменяться в том же направлении. Так, при положительной ковариации доходностей двух бумаг с ростом доходности первой бумаги доходность второй также будет расти. При падении доходности первой бумаги доходность второй также будет снижаться. При отрицательной ковариации переменные имеют тенденцию изменяться в противоположных направлениях. В таком случае рост доходности первой бумаги будет сопровождаться падением доходности второй бумаги, и наоборот. Чем больше значение ковариации, тем сильнее зависимость между переменными. Если ковариация равна нулю, никакой зависимости между переменными не наблюдается. Ковариация между нормами прибыли двух видов акций (у12) рассчитывается по формуле:

Статистическую оценку ковариации рассчитывают по формуле:

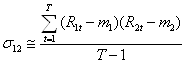

При расчете ковариации используется только выборка из генеральных совокупностей доходностей ценных бумаг, поскольку невозможно учесть все их значения. Поэтому по формуле (2.10) получают ковариацию, которая называется выборочной. В этом случае оценка ковариации будет иметь отрицательное смещение, так как отклонения считаются не от истинного среднего значения переменных, а от выборочных средних. Выборочные средние непосредственно находятся в центре выборки и поэтому отклонения от них в среднем меньше, чем от действительных средних значений переменных. Оценка ковариации будет несмещенной, если в формуле (2.10) в знаменателе величину п заменить на (n-1):

Для определения ковариации норм прибыли разных видов ценных бумаг воспользуемся функцией КОВАРИАЦИЯ пункта меню «Анализ данных» пакета прикладных программ Microsoft Excel. В таблице 2.4 отображена ковариация между нормами прибыли акций отечественных предприятий. Ковариация имеет некоторые недостатки, которые приводят к неудобству ее использования для получения объективной картины тесноты связи между переменными. Так ковариация имеет размерность равную произведению размерности двух случайных величин. Далее, как следует из формул (2.10) и (2.11), ковариация характеризует не только зависимость переменных, но и их рассеяние вокруг средних значений. В результате, если одна из переменных мало отклоняется от своего среднего значения, то величина ковариации будет небольшой, какой бы тесной не была зависимость переменных. Поэтому ковариация не позволяет получить наглядную картину степени взаимосвязи между переменными. В результате от ковариации переходят к коэффициенту корреляции. Коэффициент корреляции также может характеризовать плотность связи между нормами прибыли двух видов ценных бумаг, но в отличие от ковариации его значение может изменяться исключительно в диапазоне от -1 до 1, что делает использование этого показателя более наглядным и понятным. Чем большее значение коэффициенту корреляции по модулю к единице том более сильная связь существует между нормами прибыли, при этом если его значение положительное, то существует прямая связь, а если отрицательное – обратная. Значение коэффициента корреляции (с12) можно получить разделив ковариацию на произведение среднеквадратичных отклонений норм прибыли для тех двух видов ценных бумаг, плотность связи между которыми оценивается:

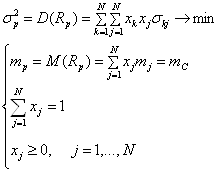

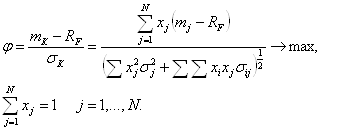

Для определения коэффициента корреляции норм прибыли разных видов ценных бумаг воспользуемся функцией КОРРЕЛЯЦИЯ пункта меню «Анализ данных» пакета прикладных программ Microsoft Excel. В таблице 2.5 отображены коэффициенты корреляции между нормами прибылей акций отечественных предприятий. 3. Формирование оптимального портфеля рисковых ценных бумаг Для определения структуры оптимального портфеля ценных бумаг воспользуемся моделью Г. Марковица. Модель Г. Марковица предусматривает поиск портфеля, который характеризуется минимальным риском, т.е. имеет наименьшее значение дисперсии нормы прибыли портфеля (уp2 =D(Rp)), при заданном уровне его ожидаемой нормы прибыли (mp). Формальная постановка задачи такая:

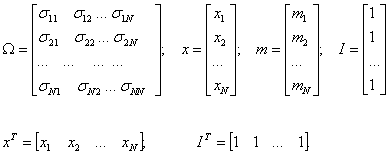

где уp2 – дисперсия нормы прибыли портфеля ценных бумаг; mp - математическое ожидание нормы прибыли портфеля ценных бумаг; mc – заданная ожидаемая норма прибыли портфеля ценных бумаг; уkj – ковариация норм прибыли k-го и j-го видов ценных бумаг; xj - доля j-го вида ценных бумаг в портфеле ценных бумаг; N - количество видов ценных бумаг из которых формируется портфель. Модель Марковица можно записать в матричном виде:

В стандартной модели выбора оптимальной структуры портфеля (модели Г. Марковіца) введено ограничения относительно неотрицательности долей всех видов ценных бумаг из которых формируется портфель. Для поиска решения модели Марковица для оптимизации структуры портфеля ценных бумаг инвестора воспользуемся функцией «Поиск решения» пункта меню «Данные» пакета прикладных программ Microsoft Excel при этом в диалоговом окне функции «Поиск решения» установим пометку «Неотрицательные значения». Вместе с тем можно отделить три основные вида портфелей ценных бумаг: консервативный портфель, состоит полностью из консервативных акций; смешанный портфель. В портфеле данного вида находятся как агрессивные так и консервативные акции; агрессивный портфель, который полностью состоит из агрессивных акций. Так, например, в соответствии с предложенной классификацией портфелей ценных бумаг на рис. 3.1 показанные соответствующие три группы портфелей. К первой группе, консервативные портфели, входят 1-9 из сформированных портфелей. Характерным признаком этих портфелей является то, что рост нормы прибыльности этих портфелей происходит быстрее роста риска. Это обеспечивается диверсификацией вложенного капитала. С табл. 3.1 видно, что в портфели 1-9 входят от 3 до 5 видов ценных бумаг, а в портфели которые относятся к группе агрессивных (№15) - лишь два вида ценных бумаг. Консервативные портфели имеют незначительный уровень риска при сравнительно низкой ожидаемой доходности. Очевидно, инвестор, который нерасположен к риску будет выбирать портфель из группы консервативных портфелей и вкладывать капитал в акции предприятий разных областей промышленности (автомобилестроение (АвтоКраЗ), металлургия (Енакиевский металлургический завод), тяжелое машиностроение (Лугансктепловоз). Портфели второй группы, смешанные портфели, обеспечивают пропорциональный рост доходности инвестиций при росте уровня риска. Такие портфели будут привлекательными для нейтрального к риску инвестора. Портфели этой группы должны формироваться за счет приобретения акций таких предприятий как Енакиєвський металлургический завод, Автокраз, частично Лугансктепловоз. При этом при росте уровня ожидаемой прибыльности портфеля доли акций Енакиевського металлургического завода будут возрастать, а доля Автокраза и Лугансктепловоза - уменьшаться. Портфель 15 относится к группе агрессивных портфелей. Рост прибыли для таких портфелей сопровождается ускоренному ростом риска. Тем не менее, именно эти портфели разрешают инвестору ожидать наибольшего прироста капитала. Довольно большой удельный вес в агрессивном портфеле имеют акции Азовстали и Енакиевського металлургического завода. 4 Оптимизация портфеля ценных бумаг при наличии безрискового актива Решение задачи формирования оптимального портфеля ценных бумаг приобретает новые особенности, если учитывать факт существования на рынке как рисковых, так и безрисковых ценных бумаг. Под безрисковым активом понимают такую ценную бумагу, которая характеризуется полностью предвиденной нормой прибыли. В этом случае, если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какой будет его цена в конце периода. Поскольку неопределенность конечной цены безрискового актива отсутствующет, то стандартное отклонение его нормы прибыли равняется нулю. Кроме того, ковариация между нормой прибыли безрискового актива и любого рискового актива также равняется нулю:

Поскольку все корпоративные ценные бумаги имеют определенную вероятность неуплаты дохода, то безрисковый актив не может быть эмитированным корпорацией. Безрисковым активом может быть лишь ценная бумага выпущенная правительством страны. Однако, не каждая ценная бумага правительства есть безрисковой с точки зрения управления портфелем ценных бумаг, а лишь только тот срок, погашение которого совпадает с периодом владения этим активом, который определяется инвестором. В настоящее время на рынке обращаются облигации внутреннего госудаственного займа сроком от 91 дня до 4 536 дней. Их доходность составляет от 6,59% до 27,50%. Учитывая диапазон времени, за который брались исходные данные и данные об эмиссии облигации внутреннего госудаственного займа за тот период, безрисковый уровень доходности был установлен на уровне 20% годовых (эмиссия состоялась 22.12.09, Код облигации UA4000062848, номинальная стоимость 1000 грн, количество облигаций - 178 142, урівень доходности 20%). При наличии на рынке безрисковых ценных бумаг и при выполнении определенных предположений справедливой является теорема распределения, которая утверждает, что любой инвестор будет формировать свой портфель ценных бумаг как комбинацию единого для всех тангенциального портфеля рискованных ценных бумаг и безрискового актива. Разность между портфелями инвесторов будет состоять лишь в пропорциях распределения капитала между тангенциальным портфелем и безрисковым активом. Тангенциальный портфель определяется точкой соприкосновения линии, которая выходит из точки, которые отвечает безрисковой норме прибыли к множеству эффективных портфелей ценных бумаг. Заметим, что если бы эффективные портфели определялись бы с учетом всех имеющихся на рынке видов рискованных ценных бумаг, то тангенциальный портфель имел бы такую же самую структуру, которая и рынок в целом и получил бы название рыночного портфеля. Для определения структуры тангенциального портфеля найдем решение такой экономико-математической модели:

Для решение этой модели использовалась функция «Поиск решения» Microsoft Excel. Так, в условиях примера, который рассматривается при запрете операций «короткой продажи», если принять безрисковую ставку равной 20% процентов годовых, то тангенциальноый портфель будет состоять исключительно из акций компании «Енакиевський металлургический завод». Остальные виды ценных бумаг не вошли в тангенциальный портфель, что свидетельствует о возможном неадекватном соотношении между их риском и ожидаемой нормой прибыли. Ожидаемая доходность портфеля составила 2.25% а среднеквадратическое отклонение 5.483%. В случае, если инвестор хотел бы сформировать портфель, который позволяет ожидать норму прибыли mz , но характеризуется меньшим уровнем риска чем портфель сформированный из рискованных активов, то ему необходимо распределить имеющийся капитал между безрисковым активом и тангенциальным портфелем, при этом частное вложений в безрисковый актив определяется по формуле:

где х – частное вложений в безрисковые активы. Тогда частное вложений в тангенциальный портфель будет представлять хТ=1- х, а частного вложений в отдельные виды рискованных ценных бумаг:

где хТj – частное j-го вида ценных бумаг в тангенциальном портфеле. Определим структуру портфелей с безрисковым активом в группе консервативных и смешанных портфелей (табл. 4.1): Анализ таблиц 3.1 и 4.1 свидетельствует о значительном снижении дисперсии портфелей (а следовательно и риска) при инвестировании в портфели 1-14. Как свидетельствуют данные таблицы 4.1, при той же ожидаемой доходности, риск инвестиций снижается в 1,1 – 128 раз (при инвестировании в консервативные портфели). Необходимо также отметить, что все портфели формируются только из двух бумаг: «Енакиевський металлургический завод» и безрисковая бумага. Выводы В данной работе была дана общая характеристика текущего состояния фондового рынка. Кратко охарактеризованы основные этапы его формирования, освещены условия, в которых происходило его становление и развитие. По результатам работы можно сделать вывод о том, что несмотря на динамический рост показателей фондового рынка Украины, и по уровню качественного развития отечественный организованный рынок ценных бумаг значительно отстает от фондовых рынков других стран, а по оценке FTSE (провайдер всемирно известных фондовых индексов), украинский фондовый рынок пока не удовлетворяет требованиям даже самого низкого уровня — Frontier Market, отставая в развитии от таких стран, как Ботсвана, Берег Слоновой Кости, Вьетнам, Маврикий и Нигерия. В данной работе для определения структуры оптимального портфеля ценных бумаг использовалась модель Г. Марковица. Полученные 15 портфелей с доходностью от 0,39% до 2,49% были разбиты на три группы приняв во внимание уровень риска приемлемой для инвестора. Первую группу составили так называемые консервативные портфели с невысоким уровнем дохода и низким риском. К ним были отнесены портфели 1-9, состоящие из акций Автокраза, Енакиевского металлургического завода, Лугансктепловоза. Вторую группу (смешанные портфели), составили портфели 10-14, состоящие из акций Автокраза, Енакиевского металлургического завода, и обеспечивающих пропорциональный рост доходности инвестиций и уровня риска. Используя данный набор акций предприятий был образован 1 портфель из группы агрессивных портфелей, в который были введены акции Азовстали. Учитывая то, что на фондовом рынке существуют и безрисковые активы, была рассчитана структура тангенциального портфеля, который отображает общую структуру рынка и, в зависимости от склонности инвестора к риску, включает безрискованные активы и активы тангенциалного портфеля. Сравнение портфелей, которые включают безрисковый актив, и портфелей, которые его не имеют, с одинаковой нормой прибыльности позволило сделать вывод, что включение безрискового актива значительно уменьшает риск при том же самом уровне прибыльности. Список использованной литературы 1. Буренин А.Н. Управление портфелем ценных бумаг М., Научно-техническое общество имени академика СИ. Вавилова, 2008, - 440 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(2.8)

(2.8) . (2.10)

. (2.10) .(2.11)

.(2.11) ,(3.1)

,(3.1)

(4.2)

(4.2)