|

Курсовая работа: Денежно-кредитная политика

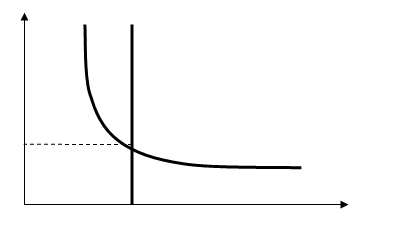

% MS (r) E r0 MD M Рис. 2.4. Графическое отображение денежного рынка На рис. 2.4. точка Е находится на пересечении кривых спроса и предложения денег и определяет «цену» равновесия на денежном рынке. Это равновесная ставка процента, то есть альтернативная стоимость хранения не приносящих проценты денег. Равновесие на денежном рынке является подвижным, то есть оно постоянно меняется под воздействием ряда факторов. При увеличении предложения денег возникает их кратковременный избыток. Люди стремятся уменьшить количество своих денежных запасов, не приносящих процентов, покупая другие финансовые активы (например, облигации). Спрос на них растет, цены, соответственно, увеличиваются. Процентная ставка или альтернативная стоимость хранения не приносящих процентов денег падает. Поскольку ликвидность становится менее дорогой, население и фирмы постепенно увеличивают количество денег, которые они готовы держать на руках, и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте. Уравнение обмена Существует определенная взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг в рамках национальной экономики. Эта связь выражается уравнением обмена И.Фишера, или, иначе, уравнением количественной теории денег. Американский экономист-математик Ирвинг Фишер (1867—1947), сформулировал следующее уравнение обмена: M × V = P × Q где М - масса денег в обращении; V - скорость обращения денег (среднегодовое количество оборотов, сделанных деньгами, которые находятся в обращении и используются на покупку конечных товаров и услуг, или количество раз, которое денежная единица обменивалась на товары и услуги в течение года); Р - средняя цена товаров и услуг; (Q- количество проданных товаров и оказанных услуг в рамках национальной экономики. Иными словами, количество денег в обращении, умноженное на число их оборотов в актах купли-продажи за год, равняется объему валового национального продукта. Уравнение обмена И.Фишера позволяет понять, почему колеблются цены и, соответственно, покупательная способность денег, объем реального национального продукта. Например, при постоянных V и Q изменение денежного предложения (М) будет прямо влиять на цены. Однако роста цен не произойдет, если увеличение денежного предложения будет происходить одновременно с расширением выпуска товаров и объема оказанных услуг в той же или большей степени. 1. Если предложение денег выросло, то - график предложения денег перемещается вправо; - при неизменном спросе на деньги равновесная ставка процента снижается. 2. При уменьшении предложения денег будут происходить обратные процессы. Если предложение денег уменьшается, то равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента. 3. Если спрос на деньги вырос, то: - кривая спроса на деньги сдвинется вправо вверх; - при неизменном предложении денег процентная ставка повышается. 4. При уменьшении спроса на деньги и неизменном предложении будут происходить обратные явления: равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента. 5. Сдвиг в спросе на деньги вызван циклическими изменениями, и он нежелателен. С помощью денежно-кредитной политики можно «сгладить» эти изменения. В случае циклического «перегрева» экономики допускается повышение процентных ставок. Следствием роста нормы процента будет снижение деловой активности. И наоборот, в случае циклического спада следует добиться снижения нормы процента и тем самым - повышения деловой активности в результате увеличения инвестиционного спроса. 6. Сдвиг в спросе на деньги вызван исключительно ростом цен. В таком случае любое увеличение денежного предложения будет «раскручивать» инфляционную спираль. Целью денежно-кредитной политики будет поддержание денежной массы, находящейся в обращении, на определенном, фиксированном уровне. Графически денежное предложение при этом будет отображаться вертикальной прямой. 7. Если Центральный банк ставит задачу нейтрализовать воздействие изменения скорости обращения денег на национальную экономику, он придерживается гибкой денежно-кредитной политики: масса денег в обращении должна возрастать (или уменьшаться) в такой же пропорции, в какой уменьшается (или возрастает) скорость обращения денег. Графическим отображением денежного предложения в таком случае будет горизонтальная прямая. 3. Банковская система Субъектами денежно-кредитной политики выступают банки, прежде всего Центральный банк. Для непосредственного регулирования массы денег в обращении он использует различные денежные агрегаты, уменьшая или увеличивая их объем, меняя структуру денежных агрегатов в общей массе денег в денежном обороте. Денежный оборот регулируется Центральным банком и в процессе осуществления кредитной политики, выражаемой в кредитной экспансии или кредитной рестрикции. Кредитная экспансия Центрального банка пополняет ресурсы коммерческих банков, которые в результате выдаваемых кредитов увеличивают общую массу денег в обороте. Кредитная рестрикция влечет за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым - по насыщению экономики денежными ресурсами. Кроме того, чрезвычайно важное значение для эффективного осуществления денежно-кредитной политики имеет и стабильность банковской системы. Банковская система любой страны является необходимой составляющей ее экономики. В рамках денежно-кредитных отношений банки обеспечивают непрерывность функционирования сфер производства и потребления. Банковская система служит тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Поэтому более подробно остановимся на структуре банковской системы и ее особенностях в России. 3.1 Центральный банк РФ Центральный банк России - основной проводник денежно-кредитной политики. К числу его основных задач отнесены обеспечение стабильности национальной денежной единицы, регулирование и надзор за деятельностью коммерческих банков и других кредитных организаций, бесперебойное осуществление расчетов. Сам Банк России по закону независим от распорядительных и исполнительных органов государственной власти, подотчетен законодательной власти. Он в своей деятельности руководствуется лишь законами Российской Федерации и своим уставом. Этот банк является юридическим лицом, осуществляет свои расходы за счет собственных доходов, и не отвечает по обязательствам правительства, как и правительство по обязательствам Банка России. Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР. 20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России). С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в после кризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса. Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков. В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса. В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации. Центральный банк страны выполняет следующие функции: - Эмиссия банкнот - Регулирование и управление банковской системой - Управление счетами правительства, хранение государственных золотовалютных резервов - Кредитование коммерческих банков - Реализует государственную денежно-кредитную политику В результате преобразований банковская система России приобрела следующий вид: - Центральный банк (Банк России); - коммерческие банки различных видов, в том числе специальные банки развития; - банки со смешанным российско-иностранным капиталом; - филиалы банков-резидентов и нерезидентов; - союзы и ассоциации банков. В банковской системе России имеют место связи двух типов. Во-первых, взаимосвязи между самими коммерческими банками, кредитными учреждениями; во-вторых, связь между Центральным банком, с одной стороны, и коммерческими банками, небанковскими кредитными организациями - с другой. При этом в первом случае связь обеспечивает отношения координации между различными элементами системы, а во втором случае перерастает в отношения субординации, которые, главным образом, и обеспечивают целостность системы. Коммерческий банк Банки представляют собой особые экономические организации, институты, предназначенные для обслуживания экономических отношений. Это важная составная часть бизнеса всего делового мира. Коммерческие банки - это кредитные организации, которые имеют право осуществлять следующие функции: - Привлекают вклады и предоставляют кредиты - Производят расчеты по поручению клиентов - Оказывают финансово-биржевые, консалтинговые, посреднические и др. услуги Проведение этих групп операций, прежде всего первых двух, означает уменьшение или увеличение денежной массы в обращении, сжатие или эмиссию денег (кредитных). Коммерческий банк - это коммерческое предприятие, которое в условиях рынка строит свои взаимоотношения с партнерами как обычные рыночные, то есть на основе прибыльности и риска. Однако банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставивший слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным. Это связано с тем, что основополагающим принципом успешного функционирования любого коммерческого банка является его деятельность в пределах реально имеющихся ресурсов, то есть в пределах остатка средств на счетах. Определенную фиксированную часть депозитов «незадействованную» именуют банковскими резервами. Соотношение между размером резервов, и выданными обязательствами по вкладам называется нормой обязательных резервов. Эта норма устанавливается центральным банком страны или банковской структурой, выполняющей функции центрального банка. В условиях рынка коммерческий банк выполняет и важную роль финансового посредника в следующих областях: - во-первых, в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности; - во-вторых, при осуществлении платежей между хозяйствующими субъектами, особенно важна ответственность банков за своевременное и полное выполнение платежных поручений клиентов; - в-третьих, при совершении операций с ценными бумагами банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда. 3.3 Основные операции коммерческого банка Традиционное представление о банке сводится к тому, что банк рассматривается как кредитный и расчетно-кассовый институт, который принимает вклады, выдает ссуды. Эти традиционные операции относятся либо к пассивным, либо к активным. Однако данное представление крайне односторонне и не соответствует современным реалиям. Сегодня подавляющая доля предпринимателей хотят видеть банк не только кредитным учреждением, но и информационно-консультативным центром, ориентирующим клиентуру в тенденциях рыночной конъюнктуры. Это привело к развитию довольно большого числа банковских операций, непосредственно не связанных с традиционными активными и пассивными операциями. Пассивные операции банка — это операции по мобилизации денежных средств. Результатом проведения пассивных операций банка является формирование банковских ресурсов, которые отражаются в пассиве баланса банка. Средства, полученные в результате пассивных операций, являются основой дальнейшей банковской деятельности. Источниками банковских ресурсов могут быть собственные, заемные и привлеченные средства. Основным источником формирования банковских ресурсов являются вклады клиентов (привлеченные средства). Вклады клиентов или депозиты могут быть: бессрочные (до востребования), срочные (обязательства, имеющие определенный срок), условные (средства могут быть изъяты при наступлении заранее оговоренных условий). Средства, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей. По этим счетам банки выплачивают или низкие проценты или не выплачивают их вообще. Другой вид депозита — срочные вклады, то есть привлекаемые банком на определенный срок. По этим вкладам выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. К пассивным операциям коммерческого банка относятся кредиты, полученные от других банков, за счет которых образуются заемные кредитные ресурсы коммерческого банка. Источником кредитных ресурсов коммерческого банка могут быть и кредиты центрального банка как кредитора «в последней инстанции». Центральный банк может проводить по отношению к коммерческим банкам или политику кредитной экспансии (направленную на расширение кредитных вложений) или политику кредитной рестрикции (направленную на сокращение кредитных вложений). Экономическим инструментом проведения политики того или иного рода является учетная ставка процента или ставка рефинансирования. Изменяя размер учетной ставки или ставки рефинансирования, Центральный банк удорожает или удешевляет кредиты коммерческим банкам, регулируя, таким образом, спрос на централизованные кредитные ресурсы. Активные операции банков - это операции по размещению средств банка: ссудные (учетно-ссудные), расчетные, кассовые, инвестиционные операции, фондовые операции с ценными бумагами (кроме инвестиционных), гарантийные операции. До 80% банковских активных операций приходится на ссудные и учетно-ссудные операции и операции с ценными бумагами. Кредитование предприятий и населения относится к традиционным видам банковских услуг. Не случайно банк называют кредитным предприятием. Ссудные операции являются наиболее доходной статьей банковского бизнеса, но в каждой кредитной сделке для кредитора присутствует элемент риска: возможность не возврата ссуды, неуплаты процентов, нарушение сроков возврата кредита. Наличие такого риска, его зависимость от различных факторов, связанных с деятельностью заемщика, предполагает осуществление банком обоснованной оценки кредитоспособности заемщика. Особую группу активно-пассивных операций составляют финансовые и биржевые услуги. Это управление пакетами акций, консультации, бюджетное и налоговое планирование, помощь в слиянии и т.п. Преобладающими являются так называемые трастовые операции (операции по доверительному управлению имуществом и фондовыми ценностями). Фирма заключает с банком трастовое соглашение, в соответствии с которым банк обязуется управлять доверенными ему средствами разумно и с прибылью для владельцев и получает за это определенную плату. Посреднические услуги банка — это различного рода операции, в которых банк выступает в качестве посредника своего клиента. Отдельные операции банка связаны с брокерским делом. Подобно брокерам, банки покупают и продают акции и ценные бумаги для своих клиентов. К операциям такого рода относятся различные виды срочных сделок, прежде всего фьючерсы и опционы. Консалтинг. Это расширяющаяся сфера банковских услуг по предоставлению консультаций другим коммерческим предприятиям. Пластиковые карточки. Многие банки получают существенные доходы от использования системы пластиковых карточек. Чаще всего доход представляет собой годовую плату за использование кредитной карточки. Обмен валюты. Банки могут покупать и продавать иностранную валюту для собственного использования или по поручению клиента. Охрана ценностей. Многие банки держат специальные сейфы, где хранятся ценности клиентов банка. Банк получает плату за хранение ценностей своих клиентов. - Важнейшей задачей Центрального банка РФ является разработка и осуществление совместно с правительством России единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля. - Банковская система России имеет двухуровневое построение. При этом критерием отнесения элементов к тому или другому уровню является их положение в системе, обусловленное отношениями субординации. Так, Центральный банк расположен на верхнем уровне, поскольку уполномочен государством регулировать и контролировать систему в целом, то есть осуществлять функцию управления всей системой. Что же касается коммерческих банков и кредитных учреждений, то они в этом отношении должны быть одно порядковыми, полностью равноправными и потому составлять нижний уровень системы. - Правительство Российской Федерации и Центральный банк Российской Федерации (Банк России) рассматривают процессы реформирования банковского сектора в качестве важного компонента развития и укрепления рыночных основ функционирования экономики страны. Банковский сектор в России остается относительно небольшим и пока не играет существенной роли в экономическом развитии. Высоки вмененные издержки ведения банковского бизнеса. Уровень защиты прав кредиторов, чьи требования обеспечены залогом, не соответствует международным нормам. Не в полной мере реализованы задачи совершенствования правовой базы развития конкуренции на рынке банковских услуг, повышения прозрачности процедур банкротства и ликвидации кредитных организаций. - Основной целью развития банковского сектора на среднесрочную перспективу является повышение устойчивости банковской системы и эффективности функционирования банковского сектора. Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005-2008 годы), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. - Пассивные операции банка — это операции по мобилизации денежных средств. - Активные операции банков - это операции по размещению средств банка. - Активно-пассивные – комиссионные, посреднические операции. 4. Инструменты денежно-кредитной политики В мировой экономической практике центральные банки используют следующие инструменты денежно-кредитного регулирования в рамках монетарной политики: - изменение норматива обязательных резервов или так называемых «резервных требований»; - процентная политика Центрального банка, то есть изменение механизма заимствования средств коммерческими банками у центрального банка или депонирования средств коммерческих банков в центральном банке; - операции на открытом рынке с государственными ценными бумагами. 4.1 Обязательные резервы Обязательные резервы представляют собой процентную долю от обязательств коммерческого банка. Эти резервы коммерческие банки обязаны хранить в Центральном банке. Исторически так сложилось, что обязательные резервы рассматривались центральными банками как экономический инструмент, призванный обеспечить коммерческим банкам достаточную ликвидность. А в случае массового изъятия депозитов, предотвратить неплатежеспособность коммерческих банков и тем самым защитить интересы его клиентов, вкладчиков и корреспондентов. Однако в настоящее время изменение нормы обязательных резервов коммерческих банков или резервных требований используется как наиболее простой инструмент, применяемый в целях наиболее быстрой коррекции денежно-кредитной сферы. Механизм действия этого инструмента денежно-кредитной политики заключается в следующем: - если Центральный банк увеличивает норму обязательных резервов, это приводит к сокращению свободных резервов банков, которые они могут использовать для проведения ссудных операций. Соответственно, это вызывает мультипликационное уменьшение денежного предложения; - при уменьшении нормы обязательных резервов происходит мультипликационное расширение предложения денег. Этот инструмент монетарной политики является, по мнению специалистов, занимающихся данной проблемой, наиболее мощным, но достаточно грубым, поскольку затрагивает основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать значительные изменения в объеме банковских резервов и привести к изменениям в кредитной политике коммерческих банков. 4.2 Процентная политика Центрального банка Процентная политика Центрального банка может быть представлена двумя направлениями: как регулирование займов коммерческим банкам и как его депозитная политика. Иначе говоря, это политика учетной ставки или ставки рефинансирования. Ставка рефинансирования означает процент, под который Центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка — процент (дисконт), по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг. Учетную ставку (ставку рефинансирования) устанавливает Центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. При получении кредита коммерческими банками увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении. И наоборот, увеличение учетной ставки (ставки рефинансирования) делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные средства, пытаются возвратить их, так как они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В России на протяжении 1991—2007 гг. ставка рефинансирования неоднократно пересматривалась в диапазоне от 10 до 200% годовых, в зависимости от экономической ситуации в стране. В 1997—1998 гг. Банк России определил в качестве задачи в области процентной политики постепенное снижение процентных ставок в экономике до уровня, стимулирующего неинфляционный рост спроса на заемные ресурсы. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

В целом денежный рынок может

иметь следующее графическое отображение ( рис. 2.4.)

В целом денежный рынок может

иметь следующее графическое отображение ( рис. 2.4.)