|

Курсовая работа: Добровольное медицинское страхование1.3 Методические основы расчета тарифных ставок в добровольном медицинском страховании Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что этот вид страхования, с одной стороны, относится к видам страхования жизни, что предполагает выплату страховой суммы, с другой – для ДМС характерен рисковый характер выплат, что предполагает выплаты на принципе возмещения ущерба. В связи с этим актуарные расчеты в ДМС базируются на основных принципах расчета тарифных ставок по иным видам страхования, чем страхование жизни с учетом особенностей страхования жизни. Во-первых, расчет тарифных ставок производится относительно основных видов медицинской помощи: амбулаторно-поликлинической, стационарной и комплексной (включающей амбулаторно-поликлиническую и стационарную помощь вместе). Дополнительно могут быть выделены другие виды медицинской помощи: скорая медицинская помощь, дневные стационары, диагностические исследования, стоматологическая помощь, лекарственное обеспечение и т.д. в зависимости от направлений ДМС в страховой компании. Во-вторых, в рамках залицензированных направлений ДМС страховая компания разрабатывает отдельные Программы ДМС, например, такие: родовспоможения, стоматологической помощи, диагностических исследований и другие, для которых расчет тарифных ставок производится отдельно. В-третьих, при расчете тарифных ставок и разработке Программ ДМС должны быть исключены те виды медицинской помощи (по объемам, стоимости), которые заложены в Территориальной программе государственных гарантий обеспечения населения края (области) бесплатной медицинской помощью. В-четвертых, для расчета тарифных ставок по ДМС используются данные отдельной отрасли статистики – медицинской статистики (статистики здравоохранения), в которых учитываются как основные демографические показатели (продолжительность жизни, смертность), так и показатели заболеваемости, госпитализации. В-пятых, расчет тарифных ставок ДМС может производиться на случай выплаты страховой суммы или суточных выплат (расчет по стационарной медицинской помощи) при наступлении заболевания. (3) Принципиальный расчет тарифных ставок в ДМС проводится в следующем порядке. 1. Расчет тарифных ставок по ДМС производится по дифференцированным видам медицинской помощи, которые, как правило, делятся на: · амбулаторно-поликлиническую; · стационарную; · комплексную (включающую амбулаторно-поликлиническую и стационарную). Размер совокупной брутто-ставки рассчитывается по формуле:

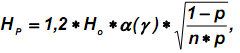

где Бст – брутто-ставка, ед.; Нст – нетто-ставка, ед.; н – нагрузка, %. Нетто-ставка рассчитывается по следующей формуле: Нст = Но+Нр, (2) где Но – основная часть нетто-ставки. Она определяется как: Но = 100*В/С*р, (3) В – среднее возмещение, ед.; С – средняя страховая сумма, ед.; р – вероятность наступления страхового случая. Она рассчитывается по формуле: р = [1 – (1 – р1)*(1 – р2)*…*(1 – рк)], (4) р1, р2, … рк – вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования; Нр – рисковая надбавка. Она может быть рассчитана: при наличии данных по числу заключенных договоров страхования по формуле

α(γ) – гарантия безопасности,; σ 2– среднеквадратическое отклонение среднего возмещения; n – число договоров страхования. при отсутствии данных по числу заключенных договоров страхования по формуле:

n – число лет наблюдения. при разработке новой Программы ДМС по формуле:

n – прогнозируемое число договоров ДМС. 2. С учетом того, что ДМС подлежат лица с существенно отличающимися индивидуальными особенностями от средних характеристик (возраст, состояние здоровья, условия труда, образ жизни и т.д.), вероятность наступления случая заболевания у этих лиц различна. В связи с этим вырабатываются общие принципы дифференциации тарифных ставок по данным признакам. Базовая тарифная ставка (нетто-ставка) корректируется по следующим группам здоровья в зависимости от результатов предварительного медицинского освидетельствования: группа здоровья 1 – практически здоровые лица без отягощенной наследственности, имеющие в анамнезе детские болезни, простудные заболевания, аппендицит, грыжу; без вредных привычек или при их умеренной выраженности, не работающие на производстве с особо вредными условиями труда; группа здоровья 2 – практически здоровые лица с повышенным риском заболевания, отягощенной наследственностью по диабету сердечнососудистыми, почечно- и желчнокаменной болезнями, психическими заболеваниями. В анамнезе – черепно-мозговые травмы, осложненные детские болезни, злоупотребление алкоголем, курение, работавшие или работающие на производстве с особо вредными условиями труда; группа здоровья 3 – лица трудоспособного возраста, имеющие хронические заболевания с тенденцией к обострению чаще двух раз в году, злоупотребляющие алкоголем, систематически употребляющие транквилизаторы, снотворные, страдающие выраженными неврозами, психопатиями, гипертонической болезнью I и II степени, ИБС без выраженной стенокардии, перенесшие полостные операции. 3. Тарифные ставки также дифференцируются по возрасту, полу, городскому и сельскому населению, при индивидуальном или коллективном страховании.(5) 2. Анализ деятельности ОАО «Сахамедстрах» в отношении ДМС 2.1 Оценка финансовых показетелей ОАО ГСМК «Сахамедстрах» ОАО Государственная страховая медицинская компания «Сахамедстрах» - республиканская страховая компаний, осуществляющая обязательное медицинское страхование на территории республики. Численность застрахованного ОАО ГСМК «Сахамедстрах» населения составила на конец года 801 777человек, или 86,2% от всей численности застрахованного по обязательному медицинскому страхованию населения. ОАО ГСМК «Сахамедстрах» осуществляет свою деятельность на основании лицензии на следующие виды страхования: 1)Добровольное медицинское страхование 2)Страхование обеспечения лекарственными средствами при оказании амбулаторно-поликлинической помощи (страхование лекарственного обеспечения) 3)Обязательное медицинское страхование на территории Республики (Саха) Якутия. Величина уставного капитала соответствует требованиям Федерального закона от 10 декабря №172-ФЗ и по состоянию на 01.01.2009г. составляет 33 150 000,00 (Тридцать три миллиона сто пятьдесят тысяч) рублей. Сегодня в «Сахамедстрахе» четыре управления (управление по организации ОМС, финансовое управление, медицинское управление и секретариат), 10 основных отделов (отдел страхования, отдел защиты прав застрахованных, финансово-экономический отдел, юридический отдел, отдел автоматизированной обработки реестров и анализа, отдел дополнительного лекарственного обеспечения и т.д.). Имеются представительства во всех 34 районах республики, в том числе, филиалы в городах Нерюнгри, Мирном. По оказанию населению бесплатной медицинской помощи компания тесно сотрудничает с более трехсот лечебными учреждениями. (8) Показатели финансового состояния ОАО «Сахамедстрах»

Анализ проводится на основе данных отчетности компании за 2006-2008 гг. При этом наибольшее внимание уделяется финансовой устойчивости организации путем расчета показателей общей платежеспособности, деловой активности, ликвидности активов и различных показателей эффективности ее деятельности. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(7)

(7)