|

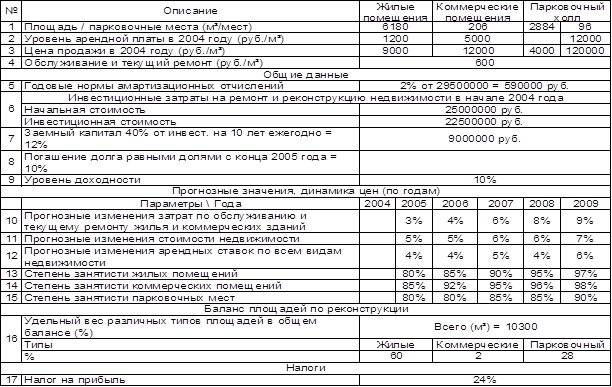

Курсовая работа: Использование доходного подхода в процессе оценки недвижимости2.1 Экономический анализ реструктуризации объекта недвижимости 1. Постановка задачи и краткая характеристика исходных данных по балансу площадей недвижимости по вариантам 2. Характеристика исходных данных о рыночной ситуации по объекту недвижимости и его финансированию 3. Экономический анализ реконструкции объекта недвижимости: а) расчет кассовых поступлений от сдачи в аренду жилых и коммерческих помещений б) расчет рентабельности варианта по текущей стоимости кассовых поступлений 2.2 Общая характеристика реконструируемого объекта недвижимости

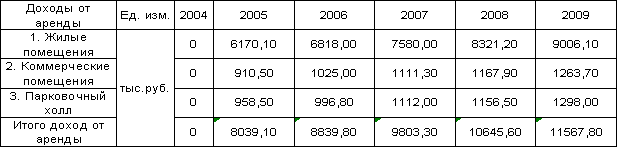

2.3 Расчет кассовых поступлений

1. Жилые помещения:

тыс. руб.

тыс. руб.

7580тыс. руб.

2. Коммерческие помещения:

тыс. руб.

тыс. руб.

1111,3тыс. руб.

1167,9тыс. руб.

3. Парковочный холл:

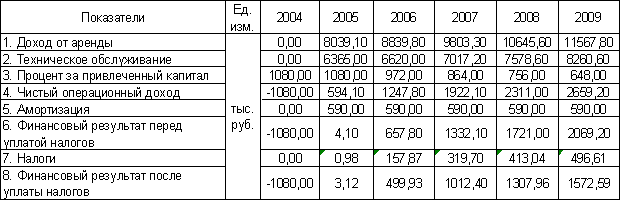

2.4 Расчет финансовых результатов

2 строка. Техническое обслуживание:

3 строка. Процент за привлеченный капитал:

4 строка. Чистый операционный доход = Доход от аренды – Техническое обслуживание – Процент за привлеченный капитал 5 строка. Амортизация = 2% * Годовая норма амортизационных отчислений (29500 тыс. руб.) = 590 тыс. руб. За 2004 год = 0 руб. 6 строка. Финансовый результат перед уплатой налогов = Чистый операционный доход – Амортизация 7 строка. Налоги = 24% * Финансовый результат перед уплатой налогов 8 строка. Финансовый результат после уплаты налогов = Финансовый результат перед уплатой налогов – Налоги 2.5 Обслуживание долга

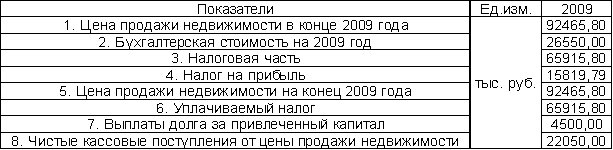

3 строка = 1 строка – 2 строка 4 строка = 12% от 1 строки 5 строка = 2 строка + 4 строка 2.6 Стоимость недвижимости Цена продажи недвижимости в конце 2009 года

1. Жилые помещения:

2. Коммерческие помещения:

3. Парковочный холл:

Стоимость недвижимости

1. Общая стоимость недвижимости в 2009 году (из предыдущей таблицы) 2. Бухгалтерская стоимость на 2009 год = Бухгалтерская стоимость на 2004 год (29500 тыс.руб.) – 5*Амортизационные отчисления (2% * 29500 тыс.руб.) 3. Налоговая часть = Цена продажи недвижимости в конце 2009 года – Бухгалтерская стоимость на 2009 год 4. Налог на прибыль = 24% * Налоговая часть 5. Цена продажи недвижимости на конец 2009 года = Цена продажи недвижимости в конце 2009 года 6. Уплачиваемый налог = Налог на прибыль 7. Выплаты долга за привлеченный капитал = см. Раздел 2.5, 3 строка, 2009 год 8. Чистые кассовые поступления от цены продажи недвижимости = Цена продажи недвижимости в конце 2009 года – Уплачиваемый налог – Выплаты долга за привлеченный капитал 2.7 Кассовые поступления от сделок с недвижимостью

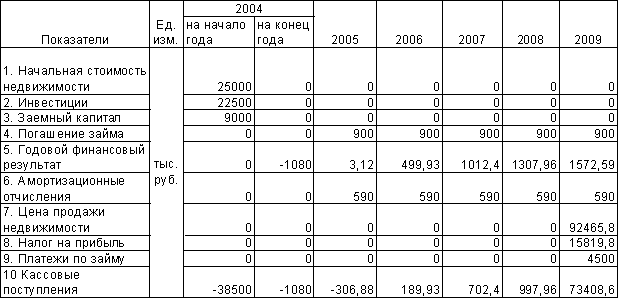

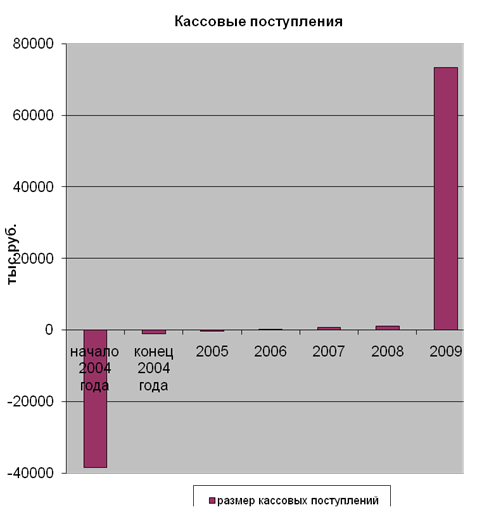

4. Погашение займа = см. Раздел 2.5, 3 строка 5. Годовой финансовый результат = см. Раздел 2.4, 8 строка 6. Амортизационные отчисления = см. Раздел 2.4, 5 строка 7. Цена продажи недвижимости = см. Раздел 2.6, Общая стоимость 8. Налог на прибыль = см. Раздел 2.6, 2-ая таблица, 4 строка 9. Платежи по займу = см. Раздел 2.6, 2-ая таблица, 7 строка 10. Кассовые поступления = – Начальная стоимость – Инвестиции + Заемный капитал – Погашение займа + Годовой финансовый результат + Амортизационные отчисления + Цена продажи недвижимости – Налог на прибыль – Платежи по займу

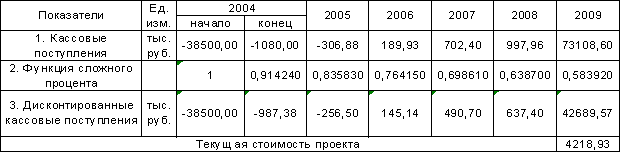

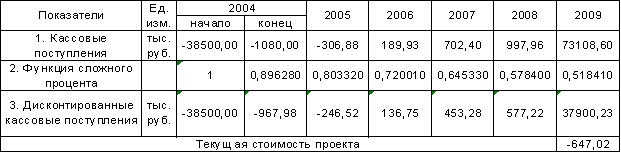

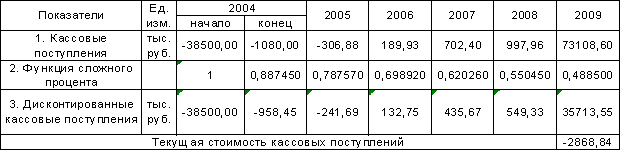

2.8 Расчет рентабельности вариантов по текущей стоимости кассовых поступлений При ставке дисконтирования = 9%:

При ставке дисконтирования = 10%:

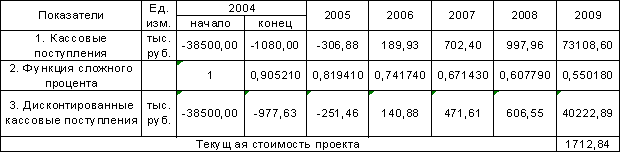

При ставке дисконтирования = 11%:

При ставке дисконтирования = 12%:

1. Кассовые поступления = см. Раздел 2.7, 10 строка 2. Рассчитываем кассовые поступления по годам с учетом коэффициента дисконтирования, который определяется как текущая стоимость реверсии, т.е. колонка №4 функции сложного процента или по формуле:

где K – коэффициент дисконтирования, i – процентная ставка, n – количество периодов времени. 3. Дисконтированные кассовые поступления = Кассовые поступления * Функция сложного процента Подбираем процентную ставку, при которой суммарные кассовые поступления, определенные с учетом коэффициента дисконтирования, будут неотрицательны. При этой процентной ставке инвестиции будут прибыльны. Дисконтируем с конца 2004 года. Выводы по практической части При процентной ставке равной 11% кассовые поступления (стоимость проекта) составят 1712, 84 тысяч рублей, а уже при ставке равной 12% будет убыток равный 647,02 тысяч рублей. Следовательно, данные инвестиции будут прибыльны при процентной ставке не выше 11% 3. Определение ставки дисконтирования Ставка дисконта – ставка процента, используемая для расчета те кущей стоимости денежной суммы, получаемой или выплачиваемой в будущем. Ставка дисконтирования отражает взаимосвязь риск – доход, а также различные виды риска, присущие этой недвижимости. Теоретически ставка дисконтирования для объекта недвижимости должна прямо или косвенно учитывать следующие факторы: • компенсацию за безрисковые, ликвидные инвестиции; • компенсацию за риск; • компенсацию за низкую ликвидность; • компенсацию за инвестиционный менеджмент. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться. Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. В западной практике для расчета ставки дисконтирования применяются следующие методы: 1) метод кумулятивного построения; 2) метод сравнения альтернативных инвестиций; 3) метод выделения; 4) метод мониторинга. Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости. Ставка дисконтирования = Безрисковая ставка + Премии за риск. Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости. Метод сравнения альтернативных инвестиций применяется чаще всего при расчете инвестиционной стоимости объекта недвижимости. В качестве ставки дисконтирования может быть взяты: o требуемая инвестором доходность (задается инвестором); o ожидаемая доходность альтернативных проектов и финансовых инструментов, доступных инвестору. Метод выделения – ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости. Этот метод достаточно трудоемок. Механизм расчета заключается в реконструкции предположений о величине будущих доходов и последующем сопоставлении будущих денежных потоков с начальными инвестициями (ценой покупки). При этом расчет будет варьироваться в зависимости от объема исходной информации и размера оцениваемых прав. Ставка дисконтирования (в отличие от коэффициента капитализации) прямо из данных о продаже выделена быть не может, так как ее нельзя рассчитать без выявления ожиданий покупателя относительно будущих денежных потоков. Наилучший вариант расчета ставки дисконтирования методом выделения – интервьюирование покупателя (инвестора) и выяснение, какая ставка была использована при определении цены продажи, как строился прогноз будущих денежных потоков. Если оценщиком полностью получена интересующая его информация, то он может рассчитать внутреннюю норму прибыли (конечную отдачу) аналогичного объекта. На полученную величину он будет ориентироваться при определении ставки дисконтирования. Хотя каждый объект недвижимости и уникален, но при определенных допущениях можно получить значения ставки дисконтирования методом выделения, которые будут соответствовать общей точности прогноза будущих периодов. Однако необходимо учитывать, что в качестве аналогичных должны подбираться сделки купли-продажи таких сопоставимых объектов, существующее использование которых является наилучшим и наиболее эффективным. Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий: • моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов; • расчет ставки доходности инвестиций по объекту; • полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту. Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений. Если необходимо учесть влияние риска на величину дохода, в ставку дисконта при оценке единичных объектов недвижимости следует вносить поправки. Если доход образуется из двух основных источников (например, из базовой ренты и процентных надбавок), один из которых (базовая рента) можно считать гарантированным и надежным, то к нему применяется одна ставка дохода, а другой источник дисконтируется по повышенной ставке (так, размер процентных надбавок зависит от объема оборота арендатора и является величиной неопределенной). Данный прием позволяет учесть разную степень риска при получении дохода от одного объекта недвижимости. По аналогии можно учитывать и различные степени риска получения дохода от объекта недвижимости по годам. Российские оценщики ставку дисконта чаще всего рассчитывают методом кумулятивного построения (формула). Это объясняется наибольшей простотой расчета ставки дисконта по методу кумулятивного построения в текущих условиях рынка недвижимости. 4. Расчет стоимости объекта недвижимости методом ДДП Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

PV – текущая стоимость; Сi – денежный поток периода t; i – ставка дисконтирования денежного потока периода t; М – стоимость реверсии или остаточная стоимость; N – число периодов. Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков. Таким образом, стоимость объекта недвижимости равна сумме текущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии). [1] Заключение В данной курсовой работе я попыталась раскрыть два метода, представляющих доходный подход: — метод прямой капитализации, основанный на приведении чистого дохода от инвестиций, полученного за один, как правило, первый после оценки, к текущей стоимости с помощью общего коэффициента капитализации. — метод дисконтирования денежного потока — заключается в дисконтировании будущего чистого дохода, получаемого от инвестиций в данный объект за ряд лет, с помощью коэффициентов дисконтирования. Преимущества метода прямой капитализации: этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируется, с точки зрения соотношения дохода и стоимости, как привило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого – предположение о рыночном уровне эксплуатации недвижимости. Основные проблемы метода прямой капитализации: 1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов. 2. В Российских условиях основная проблема, с которой сталкивается оценщик, - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится сложной задачей. Метод дисконтирования денежных потоков при оценке объектов недвижимости имеет преимущества перед методом прямой капитализации, поскольку позволяет учесть тенденции в развитии рынка недвижимости. Кроме того, представленная методология может быть использована при оценке стоимости незавершенного строительства, инвестиционных проектов и земельных участков. Как отмечалось выше, если ставка капитализации превышает норму прибыли, т.е. стоимость объекта и/или доход уменьшаются за период владения, возникает необходимость учета в коэффициенте капитализации возврата основной суммы капитала. Существует 3 способа возмещения инвестированного капитала: метод Ринга, метод Инвуда, метод Хоскольда. В модели Ринга предполагается, что поток доходов будет ежегодно снижаться. Такое допущение в условиях постоянно растущих арендных ставок выглядит весьма сомнительным. Поэтому такая модель практически не применяется. Метод Хоскольда также не нашел широкого применения при оценке недвижимости, т. к. он относится к ситуации, когда полученные от аренды деньги на годы аккумулируются на депозите или в других безрисковых и соответственно мало доходных инструментах, что не характерно для стратегии эффективного собственника. Наибольшее распространение получила модель Инвуда, которая, по-видимому, в большей степени отражает реалии современного рынка. Список использованной литературы 1. Оценка недвижимости: Учебное пособие для вузов / Под ред. А.Г. Грязновой, М.А. Федотовой.- 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2008.- 560 с.: ил. 2. Оценка недвижимости: Учебное пособие для вузов/ Под ред. проф. В.А. Швандара. – М.: ЮНИТИ - ДАНА, 2005.- 303с. 3. Экономика и управление недвижимостью: Учебник для вузов / Под общ. ред. П.Г. Грабового. Смоленск: Изд-во «Смолин Плюс», М.: Изд-во «АСВ», 1999. 4. Экономические методы управления имущественным комплексом: Учеб.пособие / В.Я. Мищенко, Н.И. Трухина, О.К. Мещерякова; Воронеж. гос. арх.-строит. ун-т.- Воронеж, 2003. – 114 с. 5. http://www.audit-it.ru/articles/appraisal/a108/144908.html 6. www.5ballov.ru/referats/preview/39023/4 Федотова В.А. Уткин С.Н. Оценка недвижимости – М «Тандем» 2000г. |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

,