|

Курсовая работа: Функціонування та характеристика фондових біржРозвиток українського ринку цінних паперів вимагає розв'язання ряду важливих, у тому числі і законодавчих питань. До них, насамперед, відносяться: визначення концепції ринку цінних паперів і фондової біржі, розробка методики оцінки майна всіх об'єктів народного господарства. Здійснення цього разом з іншими ринковими заходами забезпечить не тільки появу достатньої кількості цінних паперів, але і впровадження системи допуску (лістінгу) цих паперів. Лістінгування буде сприяти організаційному упорядкуванню національного ринку цінних паперів - на УФБ будуть надходити лише ті з них, що пройшли оцінку основних фондів і аналіз усієї господарської діяльності в Міністерстві фінансів України. У той же час лістінг підвищить гарантії для інвестора, дозволить формувати біржовий реєстр і біржові бюлетені, що відображають обіг і котирування цінних паперів на фондовому ринку. На сьогодні в Україні діє 4 фондові біржі – акціонерні товариства, де зосереджується попит та пропозиція цінних паперів, формується їх біржовий курс. Фондові біржі, що діють в Україні: – Українська фондова біржа (УФБ) – справедливо вважається «старійшиною» українського фондового ринку (зареєстрована 21 вересня 1991 р. ), має мережу філій в усіх великих регіонах країни. Останнім часом на УФБ основна частина торгового обороту припадала на продаж акцій приватизованих підприємств, що належать державі (більш ніж 80 % від усього обороту), при цьому обсяги торгів прямо залежали від інвестиційної привабливості і пакетів акцій підприємств, що пропонувалися Фондом держмайна до продажу; – Київська міжнародна фондова біржа; – Українська міжбанківська валютна біржа – на початку 1998 р. отримала ліцензію в Державному комітеті з цінних паперів та фондового ринку (ДКЦПФР), має мережу філій в усіх регіонах країни, необхідну технічну базу і досвід торгівлі облігаціями внутрішньої державної позики, що вирізняє її серед інших фондових бірж; – Донецька фондова біржа – регіональна біржа, займається торгівлею акціями підприємств Донецької області. У 1992 р. почала працювати Українська фондова біржа, діяльність якої спрямована на створення національного централізованого ринку цінних паперів. Біржа створює умови для задоволення запитів кожного вкладника та захисту його інтересів. Основними документами, які регламентують діяльність фондової біржі, є її Статут та Правила, але між цими нормативними документами є суттєва різниця: Статут визначає внутрішній устрій біржі, Правила встановлюють та регламентують принципи її діяльності. У Законі України «Про цінні папери і фондову біржу», Статуті та Правилах Української фондової біржі визначено, що фондова біржа є акціонерним товариством, яке зосереджує попит і пропозицію цінних паперів, сприяє формуванню їх біржового курсу та діє на основі вищезазначених законодавчих і нормативних актів на засадах цілісності, централізації та прозорості ринку, його відповідності світовим стандартам фондової торгівлі. Такі принципи забезпечують високі гарантії безпеки, надійності, стабільності і ліквідності ринку цінних паперів в Україні. [6] Звідси випливає головна функція фондової біржі, що закріплена законодавчо: вона повинна бути організованим ринком цінних паперів, тобто місцем, де брокери виконують замовлення клієнтів і укладають угоди з купівлі-продажу акцій та облігацій за цінами, що визначаються співставленням попиту і пропозиції. Кожному, хто причетний до підприємницької діяльності, добре відомий її головний принцип: «Купити – дешевше. Продати – дорожче». Виходячи з цього принципу, кожен акціонер-власник акцій чи облігацій намагається продати їх якомога дорожче, а кожен інвестор – купити цінні папери якомога дешевше. На Українській фондовій біржі застосовується система встановлення курсів цінних паперів і валюти, заснована на ціновій пропозиції клієнтів, які подають замовлення купівлі або продажу брокерським конторам. Клієнт, заповнюючи бланк замовлення, повинен відповідно визначити, за якою ціною (курсом) він має намір реалізувати свою угоду. [10] 2. Основні аналітичні показники фінансового стану підприємства фондова біржа рентабельність цінний 2.1 Показники майнового стану 1. Частка оборотних виробничих фондів в обігових коштах

де О. в. ф – оборотні виробничі фонди О. а – оборотні активи

Отже, в другому кварталі частка оборотних виробничих фондів збільшилася за рахунок оборотніх активів, 2. Частка основних засобів в активах:

Де З. в. о. з – залишкова вартість основних засобів А. - активи

У другому кварталі відбувається зменшення за умов незмінних обсягів реалізації, 3. Коефіцієнт зносу основних засобів:

Де З. о. з. – знос основних засобів П. в. о. з. – первісна вартість основних засобів

Отже у другому кварталі зменшується коефіцієнт зносу основних засобів, що відповідає нормативу. 4.Частка довгострокових фінансових інвестицій в активах:

Де Д. ф. і. – довгострокові фінансові інвестиції А. - активи

У даному випадку показник частка довгострокових фінансових інвестицій зменшується за рахунок активів підприємства. 5.Частка оборотних виробничих активів:

Де О. в. ф. – оборотні виробничі фонди А. - активи

Отже з першого по другий квартал спостерігається позитивний напрямок зміни показника частки оборотних виробничих активів. 6. Коефіцієнт мобільності активів:

Де М. а. – мобільні активи Н. а. – немобільні активи

Показник з першого по другий квартал збільшився. Проте його рівень значно перевищує рекомендований, що означає, необхідно збільшувати основні фонди, або ж зменшувати оборотні активи. Висновок: за розрахованими показниками можна провести оцінку майнового стану підприємства, більшість із розрахованих показників мають позитивні зміни, що звичайно ж позитивно впливає на подальший розвиток підприємства. 2.2 Показники ділової активності (ресурсовіддачі, оборотності капіталу, трансформації активів) 1. Оборотність активів (обороти), ресурсовіддачі, коефіцієнт трансформації:

Ч. в. в. р. п. – чиста виручка від реалізації продукції А - активи

Отже з другого по перший квартал відбувається збільшення оборотності активів, що є позитивним напрямком. 2. Фондовіддача:

де Ч. в – чиста виручка О. в. ф. – основні виробничі фонди

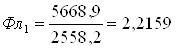

Отже, з першого по другий квартал відбувається збільшення фондовіддачі,що є позитивним. 3 Коефіцієнт оборотності обігових коштів (днів):

де Ч. в. - чиста виручка О. к. - обігові кошти

Коефіцієнт оборотності обігових коштів з першого по другий квартал збільшується, що відповідає нормам. 4 Період одного обороту обігових коштів (днів):

К. об. – коефіцієнт оборотності

Даний коефіцієнт зменшується, що відповідає нормам і носить позитивний характер для підприємства. 5 Коефіцієнт оборотності запасів:

де С. р. – собівартість реалізації С. з. - середні запаси

З першого по другий квартал спостерігається негативний напрямок зміни кількості оборотних коштів інвестованих у запаси. Для збільшення коефіцієнта потрібно збільшувати суму оборотних коштів , які інвестовані у запаси,для цього потрібно зменшувати собівартість реалізованої продукції. 6 Період одного обороту запасів (днів):

де Коз. – коефіцієнт оборотності запасів

Період одного обороту запасів збільшується,що є негативним - це заважає нормальному процесу виробництва і загрожує дефіцитом матеріальних ресурсів. для зменшення необхідно збільшити коефіцієнт оборотності запасів, шляхом зменшення собівартості реалізованої продукції. 7 Коефіцієнт оборотності дебіторської заборгованості (обороти):

де Ч. в – чиста виручка від реалізації С. д. з – середня дебіторська заборгованість

з першого по другий квартал спостерігається позитивний напрямок перевищення виручки середньою дебіторською заборгованістю. 8. Період погашення дебіторської заборгованості (днів):

де Кд. з - коефіцієнт дебіторської заборгованості

Період одного обороту запасів з першого по другий квартал зменшується, тобто даний показник є позитивним у діяльності підприємства 9. Коефіцієнт оборотності готової продукції:

де Ч. в – чиста виручка від реалізації продукції Г. п. - готова продукція

Показник збільшується, а це відповідає нормі. 10 Період погашення кредиторської заборгованості (днів):

де С. к. з – середня кредиторська щаборгованість С. р. - собівартість реалізації

Період погашення кредиторської заборгованості на другий квартал зменшується, що відповідає нормі. 11 Період операційного циклу (днів): Ч. о. ц=Ч. з+ч. д. з (2. 11)

Період операційного циклу зменшується, що відповідає нормі, і позитивно впливає на діяльність цього підприємства. 12 Період фінансового циклу (днів):

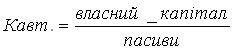

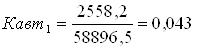

Даний показник відповідає напрямку позитивних змін, але від’ємне значення свідчить вже про недостачу. потрібно збільшити період операційного циклу за рахунок зменшення собівартості реалізованої продукції. 13 Коефіцієнт оборотності власного капіталу (оборотність):

де Ч. в. – чиста виручка В. к. – власний капітал

Коефіцієнт збільшився це відповідає нормі і свідчить про ефективне використання власного капіталу. Висновок: проаналізувавши розраховані показники, можна сказати, що підприємство має не високу ділову активність. При цьому далеко не усі показники мають позитивні зміни і відповідають нормативним значенням 2.3 Показники рентабельності 1 Рентабельність активів від звичайної діяльності:

де П. в. з. д. – прибуток від звичайної діяльності А - активи

Показник збільшився, це відповідає нормам і свідчить про високу рентабельність капіталу від звичайної діяльності. 2 Рентабельність капіталу (активів) по чистому прибутку:

де Ч. п – чистий прибуток А - активи

Показник збільшився, це відповідає нормам і свідчить про високу рентабельність капіталу за чистим прибутком 3 Рентабельність власного капіталу:

де Ч. п – чистий прибуток В. к - власний капітал

Рентабельність власного капіталу у другому кварталі збільшується,даний показник відповідає нормам. 4 Рентабельність виробничих фондів:

де Ч. п – чистий прибуток в. ф – виробничі фонди

Показник збільшується, що відповідає нормі. 5 Рентабельність реалізованої продукції за прибутком:

де П. в. р – прибуток від реалізації В - виручка

Показник збільшується, що відповідає нормі і свідчить про те, що виручки від реалізації вистачає для утворення прибутку підприємства. 6 Рентабельність реалізованої продукції від операційної діяльності:

де П. в. о. д – прибуток від операційної діяльності В - виручка

Даний показник збільшується. Що відповідає нормам. 7 рентабельність реалізованої продукції за чистим прибутком:

де Ч. п. – чистий прибуток В. - виручка

Показник зменшується, що є нормою. Виходячи із розрахунків видно, що підприємство має високий прибуток і його фінансовий стан покращується. 8 Коефіцієнт реінвестування:

де р. п – реінвестований прибуток Ч. п – чистий прибуток

9 Коефіцієнт стійкості економічного росту:

Відбувається зменшення, що не відповідає нормі. Потрібно збільшувати власний капітал за рахунок чистого прибутку. 10 Період окупності капіталу:

де А – активи Ч. п – чистий прибуток

Період окупності капіталу зменшується, що відповідає нормам. Кошти будуть компенсовані чистим прибутком за дані періоди. 11Період окупності власного капіталу

В. к. – власний капітал Ч. п - чистий прибуток

Період окупності власного капіталу зменшується, що відповідає нормам. Висновок: розрахувавши усі показники, можна спостерігати, що вони задовольняють норми по напрямку позитивних змін у розвитку підприємства. Можна зробити висновок, що підприємство рентабельне, тобто воно отримує таку суму виручки від своєї діяльності, якої достатньо тільки для покриття витрат, але й отримує прибуток. Підприємство – прибуткове. 2.4 Показник фінансової стійкості 1 Власні оборотні засоби: В. о. з= власний капітал + довгострокові зобов’язання – поза оборотні активи (4 1)

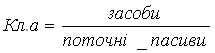

Показник зменшується на кінець звітного періоду, що свідчить про негативну тенденцію для підприємства. Для збільшення необхідно зменшити позаоборотні активи. 2 Коефіцієнт забезпечення оборотних активів власними засобами:

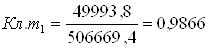

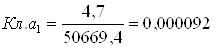

де В. о. з – власні обігові кошти О. з – обігові кошти

Показник і на кінець періоду і на початок від’ємний, що не відповідає нормам. Це означає, що абсолютне перевтілення активів у ліквідні засоби не можливо, тому що коефіцієнт забезпечення засобами на кінець звітного періоду падає і менше нуля. 3 Маневреність робочого капіталу:

де З. - запаси Р. к. - робочий капітал

Коефіцієнт від’ємний, що не відповідає нормам. Для збільшення необхідно зменшити частку робочого капіталу. 4 Маневреність власних оборотних засобів:

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормам і свідчить про відсутність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно або збільшувати об’єм засобу, або зменшувати об’єм власних оборотних засобів 5 Коефіцієнт забезпеченості оборотними засобами запасів:

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам і свідчить про наявність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно збільшувати власний капітал і виробничі запаси. 6 Коефіцієнт покриття запасів:

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам. 7Коефіцієнт фінансової незалежності:

Коефіцієнт

збільшується на кінець звітного періоду, що відповідає нормам. Проте 8 Коефіцієнт фінансової залежності:

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормативному значенню. І не дорівнює 2, а значно перевищуе. Це означає що підприємство виконує зовнішні зобов’язання за рахунок власних активів, підприємство не залежить від позикових джерел. 9 Коефіцієнт маневреності власного капіталу:

Коефіцієнти

від’ємні, що не відповідає нормам. 10 Коефіцієнт концентрації судного капіталу:

Коефіцієнт

збільшується на кінець звітного періоду, що не відповідає нормам, а повинно

бути 11 Коефіцієнт фінансової стабільності:

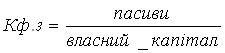

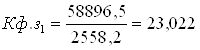

Коефіцієнт на

кінець звітного періоду не набирає нормативного значення. Норматив 12 Показник фінансового левериджу:

Коефіцієнт

зменшується, але не відповідає нормативному значенню 13 Коефіцієнт фінансової стійкості:

Коефіцієнт на

кінець звітного періоду не відповідає нормативному значенню Висновок: розрахувавши показники фінансової стійкості, можна зробити висновок, що такі показники, як Коефіцієнт маневреності власного капіталу, власні оборотні засоби не задовольняють нормам. Це говорить про неоднозначне положення на підприємстві. З одного боку підприємство може виконувати свої зовнішні забов’язання за рахунок власних активів і має стабільні джерела фінансування, проте на підприємстві мала частка абсолютно ліквідних активів у власних обігових коштах. що не дає змогу здійснювати фінансові маневри. 2.5 Показники ліквідності (платоспроможності) 1 Коефіцієнт ліквідності поточної (покриття):

Коефіцієнт близький до одиниці, що відповідає нормам і свідчить про ліквідний баланс підприємства, тобто про достатність оборотних засобів підприємства погашати свої борги. 2 Коефіцієнт ліквідності швидкої:

Коефіцієнт менше одиниці, що не відповідає нормам, проте досить високий, і відповідає нормам міжнародної практики. Для того, щоб його збільшити, необхідно або збільшити оборотні активи, або зменшити поточні зобов’язання. 3 Коефіцієнт ліквідності абсолютної:

Коефіцієнт зменшується і не відповідає нормам і свідчить про недостатність засобів підприємства для успішної фінансової діяльності. Для того, щоб його збільшити, необхідно або збільшити грошові засоби, або зменшити поточні зобов’язання. 4 Співвідношення короткострокової дебіторської та кредиторської заборгованості:

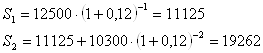

Коефіцієнт на кінець звітного періоду=1,187 і не відповідає нормативному значенню, це свідчить про те, що підприємство не здатне повністю розраховуватися із кредиторами за рахунок дебіторів протягом року. Потрібно зменшувати дебіторську заборгованість. Отже, оцінивши інвестиційну привабливість, можна зробити висновки, що показники ліквідності вимірюють можливості підприємства з оплати заборгованості, показники фінансової стійкості характеризують міру покриття підприємством позичкових капіталів, показники рентабельності вимірюють прибутковість вкладених в підприємство коштів та використаного обладнання, показники ділової активності визначають оборотність капіталу і трансформацію активів, в нашому випадку кількість оборотних коштів інвестованих у запаси зменшується, для того щоб вона збільшувалася необхідно збільшити собівартість реалізації у 2-кварталі. 3. Оцінка економічної ефективності інвестиційної діяльності 3.1 Чистий зведений дохід і внутрішня норма дохідності Таблиця 3. 1 – Вихідні дані для розрахунку

Залежно від основних принципів оцінювання ефективності інвестиційних проектів використовується ряд методів. У даній курсовій роботі необхідно використовувати саме ті методи, у розрахунках яких використовується дисконтування. До них відносять: чистий зведений дохід (NPV), індекс прибутковості чи рентабельності (РІ), період окупності (РР), внутрішню норму прибутковості (IRR). 1 Основним критерієм доцільності впровадження інвестиційного проекту є чистий зведений дохід (NPV). Розрахунок чистого зведеного доходу визначається за такою формулою:

У випадку, коли NPV >0 проект варто приймати до реалізації, якщо NPV<0, проект варто відхилити, бо він збитковий; NPV=0 – проект не прибутковий і не збитковий.

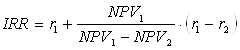

Отже, проект варто приймати, тому що він є ефективним за даним показником. Оскільки NPV>0 проект доцільно впроваджувати. 2 Внутрішня норма

дохідності (IRR) – ставки дисконту, використання якої б забезпечило рівність

поточної вартості очікуваних грошових відтоків та поточної вартості очікуваних

грошових притоків. Практичне застосування цього методу зводиться до того, що в

процесі аналізу вибирається два значення ставки дисконту

Для оцінки

інвестиційного проекту повинна виконуватися умова Отже, задля визначення внутрішньої норми дохідності (IRR) необхідно не менше двох розрахунків показника NPV. Розрахуємо чистий зведений дохід за відсотковою ставкою r = 48% При r = 60%

При r = 62%

NPV2 = -149$

Отже даний проект

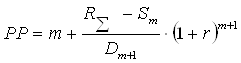

є ефективним за даним показником, тому що виконується рівність 3.2 Період окупності і індекс рентабельності Строк окупності

(РР) – тривалість часу, протягом якого недисконтовані прогнозові надходження

грошових коштів перевищують недисконтовану суму інвестицій. У процесі аналізу

при 1) визначаємо

сумарні інвестиційні витрати

2) визначаємо дисконтова ні доходи зростаючим підсумком дисконтова ні доходи:

Дисконтуємо доти, поки не виконається нерівність

Отже рівність 3) якщо ця нерівність виконується, розрахунок строку окупності інвестицій виконуємо за формулою:

Для визначення першого і другого показників базовим періодом вважаємо момент закінчення інвестування. Період окупності повинен бути не більший періоду життєвого циклу проекту.

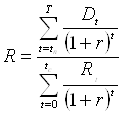

Індекс рентабельності (R) – відносна величина, яка визначається відношенням прибутковості частини NPV до її витрат:

Якщо R=1, то це означає, що дохідність інвестицій точно відповідає нормативу рентабельності. Якщо R>1, то проект прибутковий, і навпаки R<1 - проект збитковий.

Відношення прибуткової частини до витрат даного проекту.

Отже, даний інвестиційний проект прибутковий (ефективний) за всі показниками. Оскільки R>1 то проект прибутковий. Висновок В даній курсовій роботі розглянули суть, функції та розвиток фондових бірж в Україні. Очевидно, що фондова біржа України засновується на неприбуткових основах і повинна діяти на принципах ліквідності, тобто вільного перетворення цінних паперів в гроші без фінансових втрат для власника, стабільності ринку, широкої гласності і довір'я. Це дозволить їй виконувати роль залучення грошових сум для інвестицій у виробничу і соціальну сфери; перерозподілу капіталів між різними галузями і підприємствами;централізації капіталів, стабілізації заощаджень представників різних верств населення, створення умов для розвитку в країні підприємницької діяльності. Проаналізували інвестиційну привабливість підприємства за показниками що відображають наявність, розміщення і використання фінансових ресурсів. Здійснили оцінку економічної ефективності інвестиційної діяльності і визначили,що проект є прибутковим. Після розгляду й аналізу вищевикладених проблем і пропозицій по їхньому розв'язанню, без котрих немислимо існування і плідна життєдіяльність нашого суспільства, напрошується єдино можливий у цій непростій ситуації висновок, що для нормального функціонування фондового ринку України й успішного вступу до цивілізованого русла відношень між його суб'єктами необхідні наступні конкретні кроки: - Негайне прийняття і неухильне перетворення в життя нормативно - законодавчих актів, що регулюють господарську діяльність підприємців і підприємств державного сектора в рамках національного ринку - Створення рівноправних умов для успішної роботи підприємств усіх форм власності і проведення грамотного антимонопольної політики. Оцінивши інвестиційну привабливість, можна зробити висновки, що показники ліквідності вимірюють можливості підприємства з оплати заборгованості, показники фінансової стійкості характеризують міру покриття підприємством позичкових капіталів, показники рентабельності вимірюють прибутковість вкладених в підприємство коштів та використаного обладнання, показники ділової активності визначають оборотність капіталу і трансформацію активів, в нашому випадку кількість оборотних коштів інвестованих у запаси зменшується, для того щоб вона збільшувалася необхідно збільшити собівартість реалізації у 2-кварталі. В даній роботі інвестований проект є прибутковим тобто ефективним, оскільки індекс рентабельності >1. |

|||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1. 5)

(1. 5) (2. 4)

(2. 4) (2. 5)

(2. 5) (2. 6)

(2. 6) (2.8)

(2.8) (2. 9)

(2. 9) (2. 13)

(2. 13) (3. 1)

(3. 1)

(3. 2)

(3. 2)

(3. 3)

(3. 3)

(3. 4)

(3. 4)

(3. 5)

(3. 5) (3. 6)

(3. 6) (3. 7)

(3. 7) (3. 8)

(3. 8) (3. 9)

(3. 9) (3. 10)

(3. 10) (3. 11)

(3. 11) (4. 2)

(4. 2)

(4. 3)

(4. 3) (4. 4)

(4. 4) (4. 5)

(4. 5)

(4. 6)

(4. 6)

(4. 7)

(4. 7)

(4. 8)

(4. 8)

(4. 9)

(4. 9)

(4. 10)

(4. 10)

(4. 11)

(4. 11)

(4. 12)

(4. 12)

(5. 1)

(5. 1)

(5. 2)

(5. 2)

(5. 3)

(5. 3)

(5. 4)

(5. 4)

, де (3. 2)

, де (3. 2)

. (4. 4)

. (4. 4) років-1рік 21днів

років-1рік 21днів (4. 5)

(4. 5)