|

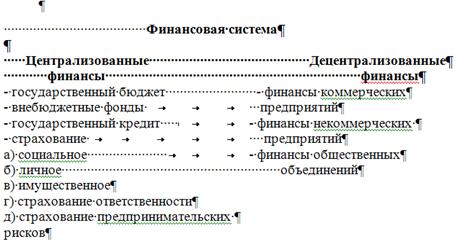

Курсовая работа: Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развитияКурсовая работа: Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развитияГОУ ВПО Тюменский государственный университет Курсовая работа По предмету: «Финансы» Тема: «Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития» Выполнил: Васильева Е.С. г. Шадринск Содержание Введение 1. Экономические основы построения финансовой системы государства 2. Государственный бюджет как основа финансовой системы государства 3. Место финансов предприятий в финансовой системе Заключение Список литературы Введение Финансы – это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, - это финансовые отношения. Считается, что понятие финансовой системы является развитием более общего определения – финансы. При этом, как отмечалось ранее, финансы выражают экономические общественные отношения. В теории систем и менеджменте системой называют то, что решает проблему. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать: - недостаточные темпы развития экономики; - диспропорции развития экономической системы; - отставание в адаптации к изменениям к изменениям на внешних товарных и финансовых рынках; - излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс; - низкий уровень удовлетворения потребностей индивидуума и др. Финансовую систему будем рассматривать как форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта. Тема курсовой работы является очень актуальной для сегодняшнего дня. Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от в основном централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг. В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако, единства по теоретическим аспектам этого вопроса не достигнуто. Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К. Р. Макконнелл и С. Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта. Марксисты, видят под финансовой политикой в первую очередь совокупность государственных мероприятий по стабилизации финансовых ресурсов, их распределению и использованию для осуществления государством его функций, указывая, что социальная направленность и эффективность воздействия финансовой политики на развитие производительных сил и производственных отношений определяются объективными закономерностями экономического развития, общественно-политическим строем страны. Целью курсовой работы является раскрытие сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития. Курсовая работа определяет постановку следующих задач: - раскрытие основных сфер и звеньев финансовой системы; - рассмотреть значение и сущность государственного бюджета; - рассмотрение главного звена финансовой системы – государственного бюджета на примере Российской Федерации; - выявить основные функции, выполняемые финансами предприятий; - на основе данных о динамике доходов и расходов федерального бюджета сделать соответствующие выводы. Использованная информация. При написании работы были использованы следующие источники информации: - монографические статьи; - учебники и учебные пособия; - журналы периодической печати; - всемирная сеть Интернет. 1. Экономические основы построения финансовой системы государства Имея ввиду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой выделяются отдельные сферы и звенья финансовых отношений. По определению, финансовая система - это совокупность финансовых отношений. По природе своей финансовые отношения являются распределительными, причем распределение стоимости осуществляется прежде всего по субъектам. Субъекты формируют денежные фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве: являются ли непосредственными его участниками, организуют ли страховую защиту или осуществляют государственное регулирование. Именно роль субъекта в общественном производстве выступает в качестве первого объективного критерия классификации финансовых отношений. В соответствии с ним в общей совокупности финансовых отношений могут быть выделены три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, оказывающей определяющее влияние на состав и назначение целевых денежных фондов. Этот критерий позволяет выделить в сфере финансов предприятий такие звенья, как финансы предприятий, функционирующих на коммерческих началах; финансы учреждений и организаций, осуществляющих некоммерческую деятельность; финансы общественных объединений. В страховой сфере, где характер деятельности субъекта предопределяет специфику объекта страхования, в качестве звеньев выступают: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков. В сфере государственных финансов - соответственно, государственный бюджет, внебюджетные фонды, государственный кредит. Сферы и звенья финансовых отношений взаимосвязаны, образуя в совокупности единую финансовую систему. Разные звенья финансовой системы обслуживают разные виды финансового распределения: внутрихозяйственное - финансами предприятий, внутриотраслевое - финансами предприятий, комплексов, ассоциаций, межотраслевое и межтерриториальное - государственным бюджетом, внебюджетными фондами. Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов предприятий, функционирующих на коммерческих началах, в зависимости от отраслевой направленности, могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т. д., а в зависимости от формы собственности - финансы государственных предприятий, кооперативных, акционерных, частных и др. Отраслевые и экономические особенности предприятий, функционирующих на коммерческих началах, оказывают существенное влияние на организацию финансовых отношений, состав формируемых денежных фондов целевого назначения, порядок их образования и использования. В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования. В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный). Одним из главных звеньев финансовой системы является государственный бюджет. С его помощью правительство концентрирует в своих руках значительную часть национального дохода, перераспределяемого финансовыми методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в политическом и экономическом отношении расходы. Бюджет тесно связан с другими звеньями финансовой системы, выступает координирующим центром и оказывает им необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий, обеспечивая более или менее нормальное функционирование остальных звеньев финансовой системы. Еще одним важным звеном являются местные финансы, роль и влияние которых повышается. Центральную роль в этом звене играют местные бюджеты, которые не входят в состав государственного бюджета и имеют определенную самостоятельность. Местные бюджеты служат проводником социальной политики центральных властей. Внебюджетные фонды управляются непосредственно центральными, а в отдельных случаях местными властями. Наиболее распространенными источниками формирования этих фондов являются налоги, отчисления из бюджета, специальные взносы. Сферы и звенья финансовых отношений взаимосвязаны, образуют в совокупности единую финансовую систему. Последняя имеет следующий вид.

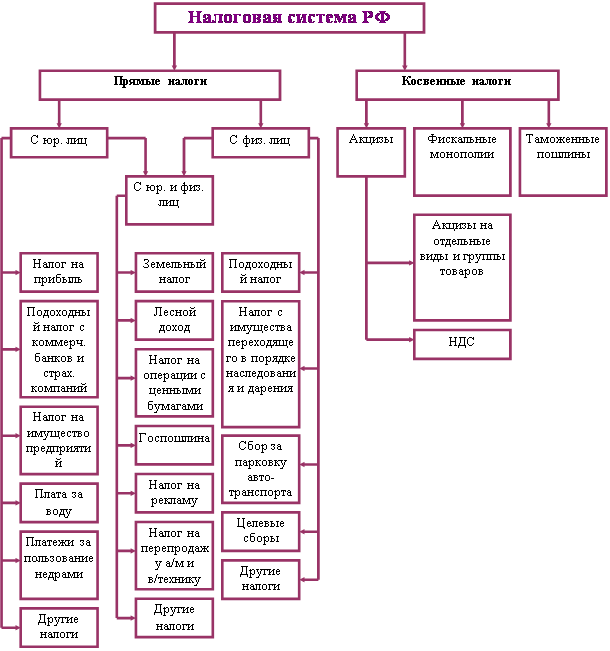

2. Государственный бюджет как основа финансовой системы государства Финансовые отношения, складывающиеся у государства с предприятиями и организациями, учреждениями и населением называются бюджетными. Бюджетные отношения возникают в распределительном процессе, непременным участником которого является государство и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу распределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Бюджет рассматривается как самостоятельная экономическая категория. Эта категория, являясь частью финансов, характеризуется теми же чертами, но одновременно имеет особенности. К числу особенностей относятся следующие: - государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирования; - с помощью бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями и сферами общественной деятельности; - область бюджетного распределения занимает центральное место в составе государственных финансов. Государственный бюджет имеет силу закона. С позиции законодательного установления финансовой базы государства рассматривается как его финансовый план. Сущность госбюджета как экономической категории реализуется через распределительную и контрольную функции. Благодаря первой происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей; вторая позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Содержание распределительной функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства (межотраслевое, межтерриториальное - федеральный, республиканский, краевой, областной, сельский и поселковый). Контрольная функция заключается в том, что бюджет объективно - через формирование и использование фонда денежных средств государства - отображает экономические процессы, протекающие в структурных звеньях экономики. Благодаря этому свойству бюджет показывает как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений. Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением - денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения. Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования. В нашей стране, где собственником преобладающей массы средств производства до недавнего времени выступало государство, доходы бюджета базировались на денежных накоплениях государственных предприятий. Система взимания платежей в период с 30 по 90 гг. была жестко централизованной и строилась на использовании индивидуальных ставок. Эти черты отражали административно-командный подход к мобилизации финансовых ресурсов в распоряжение государства, свидетельствовали о стремлении центра сосредоточить в своих руках максимально возможную величину денежных средств. Особенно ярко названные черты проявились в платежах из прибыли, вносимых государственными предприятиями на основе индивидуальных ставок, приспосабливаемых отраслевыми органами управления к конкретным результатам хозяйствования. Даже введение нормативных платежей из прибыли не смогло изменить систему изъятия в целом - она продолжала ориентироваться на индивидуальные результаты хозяйствования отдельных предприятий. Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством. Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями: 1) фискальной и 2) экономической. С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев населения. Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов образует налоговую систему. Уровень налоговых поступлений в консолидированный бюджет за январь-сентябрь 2004 года снизился по сравнению с периодом январь-август. Профицит консолидированного бюджета ниже уровня прошлого года на 0,2% ВВП. Прогноз налоговых поступлений накопленным итогом в консолидированный и федеральный бюджеты в % ВВП представлен в таблице № 1 (Приложение). Прогноз был пересмотрен по сравнению с показателями, представленными в прошлом обзоре, с учетом новых данных об исполнении консолидированного и федерального бюджетов. Согласно прогнозу на конец года объем налоговых поступлений в консолидированный бюджет будет находиться в пределах 24,8-25,4% ВВП, что примерно на 2% ниже соответствующего показателя предыдущего года. К числу наиболее важных принципов, которые должны быть реализованы в налоговой системе, относятся: - разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющие учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один-два вида поступлений с высокими ставками изъятия; - универсализация налогообложения, обеспечивающая одинаковые для всех плательщиков требования к эффективности хозяйствования, не зависящие от видов собственности и одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы хозяйствования; - однократность обложения, состоящая в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период; - научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит субъекту налога иметь доход, обеспечивающий ему нормальное развитие; - дифференциация ставок налогообложения в зависимости от уровня дохода, которая тем не менее не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок; - стабильность ставок налогообложения, действующих в течение довольно длительного периода, и простота исчисления платежа; - использование системы налоговых льгот, реально стимулирующих процессы инвестирования средств в предпринимательскую деятельность и одновременно реализующих принцип социальной справедливости, в том числе гарантирующих гражданам прожиточный минимум. Льготы не должны устанавливаться для конкретных плательщиков, они едины для всех; - четкое распределение налогов по уровням государственного управления: федеральные, республиканские и местные. Налоговая реформа в стране началась с принятия в декабре 1991 г. Закона «Об основах налоговой системы в РФ». Налоговая система России строится на сочетании прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. Косвенные налоги включаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителем. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком. При косвенном - субъектом налога становится продавец товара, выступающий посредником между государством и плательщиком. Прямые налоги в свою очередь подразделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - только физическими, а третьи - теми и другими. Косвенные налоги по характеру тоже неоднородны; в их составе выделяются акцизы, причем они могут быть индивидуальными и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются простотой взимания; их применение дает фискальный эффект даже в условиях падения производства. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяет государству полнее реализовать на практике обе функции налогов - и фискальную, и экономическую: под налоговым воздействием оказываются и имущество предприятий, создающее материально-техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с перераспределением фонда бюджетных средств государства и его использованием по отраслевому, целевому и территориальному назначению. По роли в общественном производстве расходы государственного бюджета подразделяются на две части: 1 - связана с развитием материального производства, совершенствованием его отраслевой структуры; 2 - используется на содержание и дальнейшее развитие непроизводственной сферы. С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производств. В соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление. Структура бюджетных расходов в разрезе названных групп в течение многих лет была относительно стабильной. Основные ресурсы - примерно половина - направлялись на финансирование народного хозяйства; около трети - на социально-культурные мероприятия. Динамика бюджетных показателей свидетельствует, что бюджет, особенно в последние годы, был сильно перегружен расходами, связанными с экономической функцией государства, а социальная функция, ориентированная непосредственно на человека, не получала необходимого финансового подкрепления для своей реализации. С переходом на рыночную основу хозяйствования акценты в распределении бюджетных средств смещаются в сторону усиления социальной функции. Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности. Исходя из него расходы подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и др., в непроизводственной - по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д. В государственном бюджете сохраняется целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство выделяются затраты на капитальные вложения, дотации, операционные расходы и т.д.; по учреждениям и организациям непроизводственной сферы - затраты на заработную плату, приобретение оборудования, питание, капитальный ремонт. Классификация расходов по целевому назначению является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. Расходы государственного бюджета тесно связаны с доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих доходов, причем последние, в свою очередь, определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала. Наиболее крупными до недавних пор были расходы бюджета на финансирование народного хозяйства. В условиях перехода на рыночные основы хозяйствования система расходования бюджетных средств претерпевает существенные изменения. Бюджетные ассигнования призваны обеспечивать решение важных и крупных государственных задач: финансировать приоритетные мероприятия, связанные с быстрыми темпами развития ключевых отраслей экономики, обеспечивать реализацию целевых комплексных программ. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||