Реферат: Ипотечное кредитование и перспективы его развития в РФ

В финансовое

обращение широко вовлекались ипотечные ценные бумаги: закладные листы,

различные обязательства, векселя, сертификаты, а также непосредственно закладные.

Долгосрочное

финансирование недвижимости способствовало бурному развитию экономики,

промышленности, сельского и городского хозяйства. Россия по развитию кредитно

- финансовой системы не уступала Западной Европе, более того, по объёмам

ценных бумаг, обеспеченных ипотечными обязательствами, обращающихся на европейских

рынках, Россия превалировала над всей Европой.

Специфический

российский опыт долгосрочного кредитования, и, в частности, под залог земли,

разнообразие кредитно - инвестиционных технологий и инфраструктуры в области

залога недвижимости, несомненно сыграли огромную роль в развитии как американской,

так и европейской ипотек, послужили базой для создания новых инвестиционных и

ипотечных инструментов.[8]

В России

послереволюционного периода залоговое право продолжало существовать, но в

условиях, когда для сколько-нибудь широкого применения института залога из-за

необеспечения действительной оборотоспособности вещей, и, прежде всего недвижимого

имущества. Поэтому в период более чем 70-летнего советского развития нашей

страны залог превратился в малозначимый механизм, крайне редко использовавшийся

в операциях по распоряжению имуществом.[9]

Возрождение

института залога (ипотеки) в России было связано с введением ФЗ «Об ипотеке

(залоге недвижимости)» от 16 июля 1998 года.

В нем нашли отражение следующие положения:

— основания возникновения ипотеки, обязательство,

обеспечиваемое ипотекой, предмет ипотеки;

— порядок заключения договора об ипотеке;

— закладная как ценная бумага;

— государственная регистрация ипотеки;

— обеспечение сохранности имущества, заложенного

по договору об ипотеке;

— переход прав на имущество, заложенное по

договору об ипотеке, к другим лицам и обременение этого имущества правами

других лиц;

— последующая ипотека;

— уступка прав по договору об ипотеке;

— обращение взыскания на имущество, заложенное по

договору об ипотеке, и реализация указанного имущества;

— особенности ипотеки земельных участков,

предприятий, зданий и сооружений, жилых домов и квартир.[10]

Действующие законодательство

РФ, регулирующие отношения по поводу ипотеки (залога недвижимости), включает в

себя также Гражданский Кодекс Российской Федерации (особенно ст. 334-358) и ФЗ

« о регистрации на недвижимое имущество и сделок с ним» и др.

2. РЫНОК ИПОТЕЧНОГО КРЕДИТОВАНИЯ. ИНСТРУМЕНТЫ

И МИРОВОЙ ОПТЫТ.

В системе мер по

становлению и развитию жилищного ипотечного кредитования в банке важное место

отводится обоснованию выбора инструментов ипотечного кредитования.

Под инструментами

ипотечного кредитования понимается механизм расчета платежей заемщика по

кредиту, включающий способы погашения основного долга и уплаты процентов по

кредиту. Инструменты ипотечного кредитования определяют форму организации

денежного потока по долгосрочному ипотечному кредиту.

Инструменты ипотечного

кредитования призваны увязать интересы кредитора и заемщика путем:

- обеспечения

прибыльности ипотечной деятельности и возвратности средств кредитора, защиты

его средств от инфляции;

- снижение рисков

ипотечного кредитования;

- обеспечения таких

условий кредитования, при которых кредит становится доступным для заемщика.

Выбор инструмента

кредитования обусловлен рядом факторов, среди которых можно назвать следующие:

- ситуация в экономике

(уровень инфляции, доходы населения, денежная политика правительства и т.п.);

- источники и цена

привлеченных средств для выдачи ипотечных кредитов;

- необходимость

обеспечения простоты и доступности для понимания расчетов по кредитам.[11]

Все инструменты

ипотечного кредитования могут быть как самоамортизирующимися

(предусматривающими равномерные выплаты – постоянный ипотечный кредит), так и с

«шаровым» платежом, с фиксированными выплатами основной суммы долга, нарастающими

платежами, с переменной ставкой.[12]

Первая группа

кредитов -

стандартный ипотечный кредит предполагает такую организацию денежного потока,

при которой платежи по кредиту осуществляются в виде равных, как правило

ежемесячных, взносов. Такой кредит называется аннуитетный ипотечный кредит.

Срочный аннуитет ‑ это денежный поток с равными поступлениями в течение

ограниченного времени. Поступления делаются в конце (или в начале) равных временных

интервалов.

Для расчета платежей по

кредиту применяется следующая формула:

P´r

R

= R

=

1-(1+r)

-n

где

R ‑ размер

месячного платежа по кредиту;

P ‑ сумма

ипотечного кредита;

n ‑ общее число

платежей по кредиту за весь срок кредита (количество месяцев);

r ‑ процентная ставка

по кредиту за месяц.[13]

Платеж по кредиту

осуществляется ежемесячно. Заемщик ежемесячно выплачивает равные суммы, часть

которой идет на погашение кредита и часть – на уплату начисленных за месяц

процентов, что, во-первых, дает стабильность заемщику в размере его расходов

по кредиту, во-вторых, поскольку проценты начисляются на остаток невыплаченной

суммы по кредиту, то заемщик выплачивает процентов меньше, чем если бы не осуществлялось

ежемесячное погашение части основного долга и проценты начислялись бы на всю

сумму полученного кредита. Банк в свою очередь наряду с начисленными процентами

получает в погашение часть выданного кредита, т.е. данный вариант наиболее удобен

для России.[14]

В целях анализа, а также по просьбе

заемщика может быть рассчитан баланс основной суммы кредита на любой месяц

кредитного срока. При этом используется следующая формула:

1-(1+r) -t

P t = R ´

P t = R ´

r

где

P t ‑ баланс долга

на конец t-го периода;

R ‑ размер

ежемесячного взноса;

t ‑ оставшееся

число платежей (количество месяцев) до окончания кредитного срока;

r ‑ процентная

ставка по кредиту за месяц.

Модификацией стандартного

аннуитетного кредита с ежемесячными платежами является ипотечный кредит с

двухнедельной периодичностью платежей, который позволяет сократить срок кредита

и общую сумму процентных платежей.

Вторая группа

кредитов ‑

ипотечные кредиты с переменными выплатами ‑ подразделяется на две

подгруппы: кредиты, размеры платежей по которым определяются сразу при

заключении кредитного договора, и кредиты с альтернативными инструментами

ипотечного кредитования, использующие индексирующие коэффициенты.

Среди кредитов второй

группы наиболее распространенными являются кредиты с переменной процентной

ставкой, кредиты с фиксированной выплатой основной суммы долга, кредиты с

«шаровым» платежом, ипотека с ростом платежей, индексируемые кредиты.

В условиях нестабильной

экономики наиболее приемлем кредит с переменной процентной ставкой. В

его основе лежит пересмотр процентной ставки в зависимости от изменения

ситуации на финансовом рынке, то есть в соответствии с изменением стоимости

привлекаемых ресурсов. Изначально расчеты проводятся по формуле стандартного аннуитетного

ипотечного кредита. Полученная таким образом сумма платежа действует до

пересмотра процентной ставки. Затем аналогичный расчет, учитывающий новую процентную

ставку, делается на оставшийся срок кредита и так далее для каждого периода

кредита, характеризующегося переменной ставкой.

При использовании данного

кредитного инструмента важно обосновать подход к выбору индекса, на основе

которого меняется процентная ставка по кредиту. В качестве индексирующих

показателей могут быть использованы доходность государственных ценных бумаг;

ставки по межбанковским кредитам; ставка LIBOR (Лондонская межбанковская ставка

предложения кредитных ресурсов в долларах США); средний процент по депозитным

сертификатам коммерческих банков; курс доллара США и т. д. Выбор индекса

обусловлен прежде всего показателем, в наибольшей степени характеризующим стоимость

ресурсов, за счет которых предоставляются ипотечные кредиты.

Применяя кредит с

переменной процентной ставкой, можно столкнуться с рядом проблем, а именно:

не все устанавливаемые

индексы для пересмотра процентной ставки верно отражают инфляцию и реальную

стоимость ресурсов;

частый пересмотр

процентной ставки делает кредит менее привлекательным;

возможна несопоставимость

платежей по кредиту и доходов заемщика;

относительная сложность

инструмента.

При использовании кредита

с переменной процентной ставкой процент по нему, как правило, устанавливается

на 1,5‑2% ниже, чем по кредитам с фиксированной процентной ставкой.

Чтобы повысить

привлекательность для заемщиков ипотечных кредитов с переменной процентной

ставкой, применяется механизм регулирования процентной ставки. Суть

регулирования заключается в установлении ограничений на максимальный уровень процентной

ставки. При этом возможно одновременно определить максимально допустимое

увеличение процента в течение одного года и максимальный предел увеличения

процента за весь кредитный период. Однако в целях защиты интересов банка может

быть установлен минимальный уровень процентной ставки.

Кредит с фиксированной

выплатой основной суммы долга широко применялся банками в практике потребительского

кредитования. При этом заемщик осуществляет равновеликие платежи в счет

погашения основной суммы долга, а проценты начисляются на оставшуюся часть

долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного

платежа изменяется в сторону уменьшения. Недостатком данного кредитного

инструмента является значительная нагрузка на заемщика в первые месяцы, что

приводит к возрастанию риска невозврата. Кроме того, увеличивается требуемый

порог платежеспособности потенциального заемщика, ограничивается число

возможных пользователей ипотечного кредита. Учитывая эти моменты, можно сделать

вывод, что кредит с фиксированной суммой основного долга в меньшей степени

подходит для практики ипотечного кредитования.

В последнее время

достаточно широкое применение в практике зарубежных банков нашли кредиты с

«шаровым» платежом, когда предусматривается крупный итоговый («шаровой»)

платеж в счет погашения основного долга. Разновидностями такого рода кредитов

являются кредиты, предполагающие:

в течение кредитного

периода выплату только процентов, а в конце срока «шаровой» платеж в счет

погашения долга;

частичную амортизацию

кредита с итоговым «шаровым» платежом, то есть в течение кредитного срока

уплачиваются проценты и частично погашается основной долг, а в конце срока

вносится оставшаяся часть долга;

замораживание процентных

выплат до конца срока кредита, по окончании срока выплачивается вся сумма

кредита и начисленный сложный процент.

Недостатком кредита с

«шаровым» платежом является повышенный риск невозврата кредита, то есть

кредитный риск. Это связано с тем, что возврат основной суммы отодвигается на

конец срока, поэтому велика вероятность изменения финансового положения

заемщика, которое может привести к его неплатежеспособности. Кроме того, с

течением времени возрастает риск изменения стоимости залога, вероятность

снижения цен на недвижимость, что приобретает особую значимость в условиях

погашения основной суммы долга в конце срока.

Индексируемые инструменты

ипотечного кредитования были разработаны для стран с высокой инфляцией. Среди

таких инструментов следует назвать кредит с индексацией непогашенной суммы

долга и кредит с двойной индексацией.

Кредит с индексацией

долга предполагает

корректировку непогашенной суммы долга на основе выбранного индекса. В качестве

индекса берутся различные показатели в зависимости от ситуации в экономике, а

также от источников и стоимости ресурсов, привлекаемых для выдачи ипотечных

кредитов, ‑ индекс потребительских цен, доллар США, индекс минимальной

заработной платы, уровень инфляции и др. Такой инструмент позволяет производить

погашение кредита одинаковыми платежами в реальных суммах при изменении

номинальных величин платежей. Инфляционный риск при этом целиком переносится на

заемщика. В то же время возрастает кредитный риск, так как рост индекса может

опережать рост реального дохода заемщика.

Кредит с двойной

индексацией

позволяет более равномерно распределить риски между заемщиком и кредитором.

Применяются два индекса:

платежи индексируются по

какому-либо показателю дохода, обеспечивая тем самым возвратность кредита и его

доступность;

номинальный непогашенный

остаток кредита индексируется по индексу, отражающему уровень инфляции

(стоимости потребительской корзины и т. д.), что позволяет защитить реальную

стоимость капитала кредитора.

Таким образом, в заранее

оговоренное время (чем выше инфляция, тем чаще) меняется номинальная стоимость

платежей с учетом изменений в индексе заработной платы, а номинальная стоимость

непогашенного остатка долга изменяется с учетом динамики индекса инфляции.[15]

Разновидностью кредита с

двойной индексацией является кредит с регулируемой отсрочкой платежа,

который предполагает применение двух процентных ставок. Одна процентная ставка

должна обеспечить прибыльность кредитных организаций для банка, а другая –

сделать кредит доступным для заемщика. Первая ставка, более высокая, называется

«Контрактной ставкой» т определяет размер платежа, который сделает кредитование

рентабельным для банка и который клиент должен был бы в принципе выплачивать банку.

Размер этого процента регулярно рассчитывается на основе ставки процента на межбанковском

рынке кредитов.

Однако в действительности

регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой

ставке, которая называется «платежной». Разница между величиной, которую клиент

должен банку по контрактной ставке, и тем, что он платит по платежной ставке,

регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного

платежа заемщика периодически пересчитывается исходя из возросшей суммы

задолженности таким образом, чтобы к концу срока клиент погасил ее полностью.

Можно сказать, что платежи по полной «контрактной» процентной ставке взимаются

в более поздний период.

В то же время

использование кредитных инструментов (в частности, инструмент с регулируемой

отсрочкой платежей) с индексацией основной суммы долга сопряжено с проблемой

роста кредитной задолженности или «негативной амортизации», что увеличивает

риск ликвидности, который означает, что приток наличных средств в банк может

оказаться недостаточным по сравнению с величиной платежей по требованиям вкладчиков

(включая платежи по процентам). Очевидно, что риск ликвидности выше для тех банков,

пассивы которых сконцентрированы в краткосрочных депозитах, а активы - в долгосрочных

кредитах.

Поскольку существует

множество различных видов ипотек (некоторые из них предусматривают равновеликие

выплаты, в то время как другие - переменные платежи) и поскольку сумма залога

по ним может быть различна, необходимо с должным вниманием и осторожностью

относится к определению сумм и времени осуществления платежей при оценке риска

и требуемой ставки.[16]

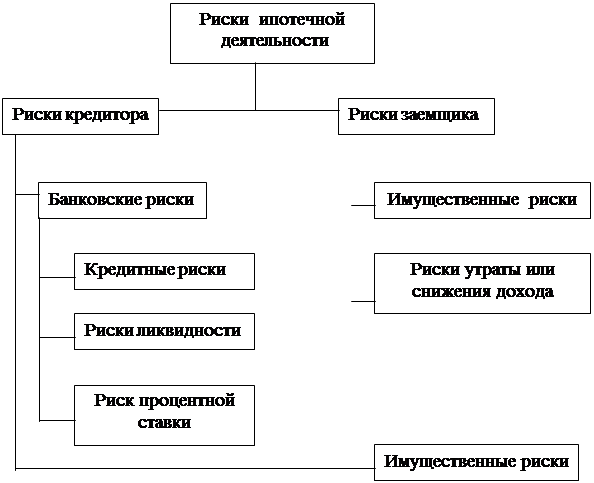

Риски

подразделяются на систематические и несистематические. Систематические риски не

носят специфического (индивидуального) или местного характера. Несистематические

риски - это риски, свойственные конкретной местной экономике. Большинство

ипотечных рисков относятся к систематическим рискам. Рисков, которым

подвергаются участники ипотечной деятельности достаточно много, схематично они

представлены на рис. 1.

Ипотечные

риски могут быть вызваны разными причинами – экономическими, инфляционными,

валютными, налоговыми, политическими, рисками ценных бумаг, рисками неполучения

прибыли, рисками банковской неликвидности (ликвидности), неплатежеспособностью

клиента, снижением стоимости недвижимости и т.д. Одни из них являются

обобщенными рисками - инфляционный, рыночный; другие – пограничными, комплексными

с другими рисками непосредственно или косвенно влияют друг на друга.[17]

Риски ипотечной

деятельности Риски ипотечной

деятельности

Рис.

1

Внедрение

операций по долгосрочному жилищному ипотечному кредитованию ставит перед

банками ряд особых проблем в области управления своими рисками в силу специфики

данного вида кредитования, требующая принятия особых мер по управлению

рисками, заключается прежде всего в скудеющем:

-

долгосрочный характер кредита;

- обеспечение

возвратности кредитных средств осуществляется в виде залога жилого помещения,

приобретенного на средства кредита;

- способ

погашения кредита, при котором платежи распределяются равными частями на

протяжении всего срока кредита.

Наиболее

характерными рисками, присущими данным кредитным операциям являются следующие:

кредитный риск, риск процентных ставок, риск ликвидности.

Кредитный

риск –

это риск неисполнения заемщиком своих обязательств по кредиту, риск неплатежа.

В качестве

системных причин, влияющих на степень кредитного риска, следует отметить:

- уровень

развития законодательной базы, ее адекватность задачам развития системы

жилищного ипотечного кредитования населения;

-

социально-экономическая стабильность в стране, уровень развития жилищного

рынка, наличие достаточно платежеспособного спроса на ипотечные кредиты.[18]

Вопросы

кредитного риска решаются комплексно, это государственная политика, политика

кредитных учреждений области первичного взноса. И здесь большая роль принадлежит

правильному выбору кредитных технологий и инструментов как составная часть

андеррайтинга или банковской политики.

Существует

целый ряд показателей, определяющих важность (и доступность) кредита. В

качестве дополнительной гарантии кредита (к залогу и страхованию) ввиду больших

рисков ипотечного кредитования предполагается крупный первичный взнос заемщика

в качестве частичной оплаты недвижимости продавцу. Повышение рыночного кредита

над суммой кредита и определяет степень защищенности на всех стадиях кредитования.

Это является важнейшим фактором повышения ликвидности предмета обеспечения,

отягощенного залогом. Чем больше взнос или выплаченная часть кредита, тем легче

продать этот кредит. Следовательно, риск уменьшается в прямом соответствии с

выплатами как по первичному взносу (чем больше взнос, тем меньше риск), так и с

выплатами по основной части кредитного долга.

Обычный

ипотечный кредит для многих западных стран имеет средний показатель заемного

капитала (процентное соотношение заемного капитала к стоимости заложенной

недвижимости) порядка 70%. В Германии этот процент составляет 50-60%, в США –

75%. Остальные 25-40% стоимости недвижимости – собственные средства заемщика

(или доля собственно капитала) в стоимости недвижимости. Таким образом,

выдаваемый кредит всегда меньше стоимости недвижимости на сумму взноса, и

максимальная сумма кредита обычно определяется исходя из этих показателей.

Доходы

заемщика также напрямую ограничивают максимальную сумму кредита. В то же время

процент по кредиту влияет на сумму кредита, но уже косвенным путем, через

максимальную сумму кредитного долга или максимальные выплаты по оплате за

кредит, входящие в общую сумму и составляющие обычно его большую часть.

В случае

рискованных кредитов доля ипотечного обязательства должна быть обязательно

меньше стоимости недвижимости на 30 % и выше, с предоставлением также дополнительных

гарантий.

Существенным

условием ипотечного договора помимо ставки, срока и размера кредита (основные

параметры кредита) является сам предмет залога, его стоимость и цена (а также

оценка соответствия стоимости цене).

Цена и

стоимость недвижимости играют важную роль в части возникновения и снятия

рисков, так как все стандартные показатели кредита (размер, срок, ставка) самым

непосредственным образом будут зависеть от предмета ипотеки (залога)

Таким

образом, практически самую большую роль играет оценка стоимости недвижимости.

Во-первых, от нее непосредственно зависят все стандартные показатели кредита.

Завышение или занижение стоимости недвижимости приводит к завышению или занижению

суммы кредита, его первоначального взноса, а также платы за кредит (которая в

сумме обычно больше одной стоимости недвижимости). Все это влияет на общую доступность

кредита. Во-вторых, правильна оценка стоимости кредита – это надежность кредита

для всех участников рынка: государства, кредиторов, инвесторов. Реальная стоимость

недвижимости необходима при сделках купли-продажи, при кредитовании под залог

имущества, при страховании, при наступлении страховых случаев и определении

ущерба, при налогообложении.

В мировой

практике существует еще один важный показатель надежности и доступности

ипотечного кредита, который выражает отношение стоимости недвижимости к годовому

доходу семьи. В странах сбалансированной рыночной экономики это показатель в

пределах 3-4, а в высокоразвитых странах -2-3,5. В целом считается, что рынок

жилья и ипотечного кредита могут нормально функционировать, если это отношение

не превышает 4,5.

Коэффициент,

характеризующий отношение стоимости жилья к совокупному семейному годовому

доходу в России, астрономически высок из-за искаженной стоимости жилья, достаточно

сильно приближенной к западным ценам и в ряде случаев превышающей их, и крайне

низких доходов граждан. В настоящее время данный показатель не может выдержать

критики, так как он более чем в десять раз выше средних рыночных показателей.

Более точно этот показатель рассчитывается исходя из средней стоимости приобретаемой

недвижимости, которая варьирует в пределах 1:10.

Управление

кредитным риском со стороны банка определяет необходимость проведения

постоянного контроля за состоянием и качеством кредитного портфеля банка, как

по его структуре кредитов, так и с точки зрения мониторинга за отдельными

группами кредитов.

Контроль и

регулирование кредитного портфеля включают в себя:

- контроль за

качеством предоставляемых кредитов;

-

распределение и мониторинг кредитов по группам рисков в соответствии с требованиями

ЦБ РФ и внутренними инструкциями банка;

- создание

резервных фондов на возможные потери по ссудам;

своевременное

выявление проблемных кредитов и разработанный план мероприятий по работе с

ними;

- разработка

программ по возврату кредитов.[19]

Самая главная

проблема банков не в том, чтобы выдать кредиты, несмотря на отсутствие

необходимого работающего правового поля, кредитных технологи и т.д., а в том

чтобы эти кредиты были возвращены и стоимость выплат за кредит банка, как

минимум, адекватным необходимым банковским затрата с отдачей минимальной

прибыли (для этого в настоящий момент нужны также гарантии государства.).[20]

Риск

процентной ставки. Банковская прибыль (доход кредитора) формируется, в основном, за

счет разницы в процентах по выданным кредитам и привлекаемым источникам (по

депозитам, банковским займам, выпускаемым ценным бумагам и др.). Риск процентной

ставки – это риск недополучения банками прибыли в будущем в результате изменения

процентных ставок (по самым разным причинам, в частности, в связи с экономической

или иной ситуацией, выбором неэффективной банковской политики, выбором неправильных

инвестиционных инструментов и технологий и т.д.), т.е. когда процентная ставка,

по которой выдан кредит заемщику, оказывается меньше, чем процентная ставка по

привлекаемым банкам в настоящее время или в будущем средствам. Сбалансированность

банковских активов и пассивов как по ставкам, так и по времени является

основной сложностью в долгосрочном кредитовании, в частности, в связи со

свободным режимом изъятия средств (или предупредительным, в зависимости от

технологии сбережения) по депозитам, а также непредсказуемостью рыночный ставок

и другим причинам.[21]

Страницы: 1, 2, 3, 4, 5, 6, 7

|