|

Реферат: Организационная структура фондовой биржи

§ Постановление ФКЦБ от 20 января 1998 г. № 3 «Об утверждении совместного с Центральным Банком Российской Федерации положения об особенностях и ограничениях совмещения брокерской, дилерской деятельности и деятельности по доверительному управлению ценными бумагами с операциями по централизованному клирингу, депозитарному и расчетному обслуживанию»,

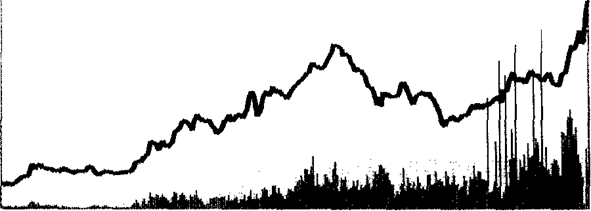

Значительный массив документов посвящен защите интересов инвесторов, организации контроля, отчетности и раскрытия информации на рынке ценных бумаг. Среди них можно выделить: Ø Постановление ФКЦБ от 15 июня 1998 г. № 23 «Об утверждении временного положения о внутреннем контроле профессионального участника рынка ценных бумаг», Ø Федеральный закон от 12 февраля 1999 года «О защите прав и законных интересов инвесторов на рынке ценных бумаг», Ø Постановление ФКЦБ от 6 ноября 1998 г. № 45 «Об утверждении временного положения о представлении отчетности профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами», Ø Постановление ФКЦБ от 29 ноября 1999 г. № 10 «О некоторых вопросах раскрытия информации на рынке ценных бумаг», Ø Постановление ФКЦБ от 26 ноября 1996 г. № 21 «Об утверждении временного положения об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг». С целью организации обращения ценных бумаг на фондовом рынке, учета прав, закрепленных ценными бумагами, предоставления возможности физическим и юридическим лицам совершать сделки на рынке ценных бумаг и осуществлять другие права, вытекающие из ценных бумаг, законодательством определены различные виды профессиональной деятельности на фондовом рынке, а также - права и обязанности профессиональных участников рынка, осуществляющих такую деятельность. Первичный и вторичный рынок ценных бумагФинансовый рынок делится на первичный и вторичный. Первичный финансовый рынок формируется за счет эмиссии ценных бумаг предприятиями. Продажа ценных бумаг может быть прямой и косвенной. Прямое инвестирование - это публичная продажа ценных бумаг населению или незначительному числу инвесторов институционального типа. Косвенное инвестирование - это продажа ценных бумаг через посредника, им является обычно банк или брокерская контора. При этом предприятие заключает договор с дилером по продаже ценных бумаг. Вторичный рынок - это повторная купля-продажа ранее эмитированных ценных бумаг. Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: · подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, · публикация проспекта и итогов подписки и т.д. Особенностью отечественной практики является то, что первичный рынок ценных бумаг пока преобладает. Эта тенденция объясняется такими процессами как приватизация, создание новых акционерных обществ, финансирование государственного долга через выпуск ценных бумаг, переоформление через фондовый рынок валютного долга государства и т.п. Существует две формы первичного рынка ценных бумаг: · частное размещение; · публичное предложение. Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи. Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов. Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов. Основу вторичного рынка составляют операции, оформляющие перераспределение сфер влияния вложений иностранных инвесторов, а также отдельные спекулятивные операции. Важнейшая черта вторичного рынка - это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию. Вторичный рынок ценных бумаг подразделяется на: · организованный (биржевой) рынок · неорганизованный (внебиржевой или "уличный") рынок. Фондовая биржа Организованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции, на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1) это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки; 2) на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента, массовость ценной бумаги, как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.); 3) существование процедуры отбора лучших операторов рынка в качестве членов биржи; 4) наличие временного регламента торговли ценными бумагами и стандартных торговых процедур; 5) централизация регистрации сделок и расчетов по ним; 6) установление официальных (биржевых) котировок; 7) надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса и соблюдения этики фондового рынка). Функции фондовой биржи: а) создание постоянно действующего рынка; б) определение цен; в) распространение информации о товарах и финансовых инструментах, их цена и условия обращения; г) поддержание профессионализма торговых и финансовых посредников; д) выработка правил; е) индикация состояния экономики, её товарных сегментов и фондового рынка. Всего в мире около 150 фондовых бирж, крупнейшими являются следующие: Нью-Йоркская, Лондонская, Токийская, Франкфуртская, Тайваньская, Сеульская, Цюрихская, Парижская, Гонконгская и биржа Куала Лумпур. Фондовая биржа выступает в качестве торгового, профессионального и технологического ядра рынка ценных бумаг, кроме того, биржа является предприятием. В международной практике существуют различные организационно-правовые формы бирж: · неприбыльная корпорация (Нью-Йоркская биржа); · неприбыльная членская организация (Токийская биржа); · товарищество с ограниченной ответственностью (Лондонская и Сиднейская биржи); · полугосударственная организация (Франкфуртская биржа); · прочие формы. И в международной и в российской практике биржи функционируют в группе дочерних компаний и структур, выполняющих вспомогательные функции. Создание при бирже дочерних юридических лиц используется для следующих целей: а) организация отдельных торговых площадок (фьючерсные рынки и т.д.), б) создание клирингово-расчетных и депозитарных организаций, в) удаления "за рамки" биржи коммерческих операций и услуг, не соответствующих неприбыльному статусу фондовой биржи. К торгам на биржах обычно допускаются лишь достаточно качественные и высоколиквидные ценные бумаги, что создает возможность формирования непрерывного их рынка. К биржевым торгам допускаются ценные бумаги, валюта, драгоценные металлы. Различают кассовые, срочные и межбиржевые сделки. Кассовые сделки подлежат исполнению немедленно после регистрации и оплаты. К срочным сделкам относятся операции с биржевым товаром, подлежащие исполнению после регистрации через определенное время. К межбиржевым сделкам относятся сделки, совершаемые через посредство двух или более бирж. Листинг - это процедура включения акций какой либо компании в торговлю на данной бирже. Биржа предъявляет определенные требования к предприятиям, чьи ценные бумаги покупаются и продаются на данной бирже. Бумаги, допущенные к обращению на бирже, проходят аудиторский контроль биржи на основе изучения документации за последние пять лет. Ценные бумаги, зарегистрированные на бирже, имею обычно более высокую котировку. Котировка ценных бумаг - это установление их курса. Курс ценной бумаги находится в прямой зависимости от дохода на эту ценную бумагу и в обратной от банковского процента. Для понимания процессов на рынках ценных бумаг используют специальные индексы. Одним из наиболее популярных в мире является индекс Доу Джонса (Dow Jones). Этот индекс включает в себя индексы цен четырех групп акций и пяти групп облигаций. Индексы четырех групп акций основываются на усредненных ценах представительных акций: 30 промышленных, 20 железнодорожных, 1 - в области коммунальных услуг и 64 в разных отраслях, в силу чего они считаются репрезентативными для общей динамики рынка ценных бумаг (акции котируются на Нью-Йоркской фондовой бирже). Индекс NASDAQ отражает оборот акций на внебиржевом рынке (свыше 4200 наименований). NYSE Composite Index учитывает курсы всех акций, котируемых на Нью-Йоркской фондовой бирже (свыше 2200 наименований). В России рассчитываются, например, индекс компании АК&М и индекс РТС. Значение фондового рынка для инвестиционного процесса В решении глобальных проблем, стоящих перед российской экономикой, свою важную роль призван сыграть российский фондовый рынок. Его задачами являются, прежде всего, привлечение инвестиций в экономику страны, обеспечение их эффективного использования. Очевидно, что в короткое время необходимо обеспечить восстановление российского рынка корпоративных ценных бумаг, заложить новый механизм взаимодействия регулирующих органов и участников этого рынка. События августа 1998 г. весьма ощутимо сказались на финансовом рынке. Снизились цены акций российских предприятий, резко упали объемы торгов на многих рынках, некоторые биржевые площадки вообще вынуждены были прекратить торговлю. Цена, например, акции ОАО «Газпром» (одного из наиболее ликвидных инструментов фондового рынка), составлявшая в сентябре 1997 г. 1,78 долл., опустилась в октябре 1998 г. до своего исторического минимума — 4 цента за акцию. Индекс РТС за это же время снизился более чем в 10 раз, сводный фондовый индекс ММВБ — в почти в 4 раза (см. рисунок).

СФИ ММВБ

Посткризисное развитие финансовых рынков показывает, что движение капитала чутко реагирует на появление сигналов с любой стороны, будь то изменения в правительстве или показатели развития экономики. За короткое время объем финансового рынка то резко многократно возрастал, то так же быстро падал. Природа капитала оставалась спекулятивной. За девять месяцев 1999 г. из общей суммы финансовых инвестиций российских предприятий и организаций на долю долгосрочных финансовых вложений пришлось 23,5% против 35,4% в январе-сентябре 1998 г. На долю краткосрочных вложений в январе-сентябре 1999 г. пришлось 76,5% против 64,6% год назад. Фондовый рынок стал стратегически важной отраслью экономики, которая не в полной мере выполняет свое главное предназначение — мобилизовать инвестиции и обеспечить трансформацию накоплений в доступные для производства финансовые ресурсы. Корни кризиса сферы ценных бумаг, безусловно, следует искать в проблемах российской экономики. Однако в значительной мере кризис связан и с отсутствием понимания, интереса и желания государственных властей всех уровней использовать возможности этой потенциально важной отрасли. В настоящее время имеются и потребности, и возможности для создания цивилизованного фондового рынка. Для этого необходимо определить национальные приоритеты и программы развития фондового рынка, систему конкретных действий по их реализации, способы мобилизации максимально возможного числа участников рынка и имеющихся ресурсов для решения соответствующих задач. Потенциал восстановления и развития рынка акций и нового рынка облигаций, на которых пока доминирующую роль играют крупнейшие российские компании, очень высок. Однако развитие корпоративных рынков возможно только при принятии Правительством Российской Федерации всесторонне обоснованной и юридически подкрепленной промышленной политики. Быстрое развитие корпоративных рынков, в том числе региональных, будет служить индикатором переключения спекулятивного спроса на инвестиции в реальный сектор экономики. За 9 месяцев 1999 г. прямые иностранные инвестиции увеличились более чем в 1,5 раза по сравнению с аналогичным периодом прошлого года. Однако, должен крайне настораживать тот факт, что портфельные иностранные инвестиции снизились со 192 до 9 млн. долл., что составляет менее 5% от уровня предыдущего года. Доля же их в общем объеме иностранных инвестиций, которая и ранее составляла очень незначительную величину, упала практически до нуля — 0,03%. Приложение 1 демонстрирует аккумуляцию акций российских эмитентов у иностранных институциональных инвесторов. Участники фондового рынкаИнвесторы принимают решения о вложениях в ценные бумаги ради следующих основных целей:

Если в развитых странах для инвестора важны первые две цели, то в России защита от инфляции также имеет не менее важное значение. Конечно, есть старое проверенное средство защиты сбережений от обесценивания - доллар США. Но проблема в том, что хранение сбережений в долларах не может приносить их владельцу деньги, т. е. его сбережения не работают. Когда инвестор выбирает, куда вложить деньги с максимально возможным доходом и минимальным риском, он обращается к финансовому посреднику. Финансовыми посредниками являются специализированные институты, оказывающие инвесторам услуги на финансовых рынках. Среди них можно выделить три основные группы: - кредитные организации (коммерческие банки), - небанковские финансовые институты (страховые компании, пенсионные фонды), - инвестиционные институты. Последние могут предоставлять инвесторам услуги по покупке\продаже ценных бумаг на организованном рынке (фондовой бирже) и коллективному инвестированию. Под коллективным инвестированием подразумевается вложение средств в инвестиционный институт, который осуществляет операции с ценными бумагами за свой счет и выплачивает доходы вкладчикам из полученной прибыли. Инвестиционные институты предоставляют услуги не только физическим лицам, но и юридическим лицам. В развитых странах банки и небанковские финансовые институты весьма активно инвестируют в ценные бумаги; более того, многие из таких институтов имеют лицензию брокера или дилера. У каждого из них своя цель для операций на рынке ценных бумаг. Инвестиционные цели финансовых посредников

Таким образом, разные финансовые институты предпочитают инвестировать в разные ценные бумаги в зависимости от специфики своей основной деятельности. Для разных целей инвестиций пригодны разные виды финансовых активов. Для получения дохода наиболее подходят банковские депозиты и купонные (процентные) облигации. Для прироста капитала инвестору наиболее подходят акции, паи инвестиционных фондов, инструменты денежного рынка, производные ценные бумаги и бескупонные краткосрочные облигации. Ценные бумаги, которые в основном приобретаются для получения дохода, считаются инвестициями низкого и среднего уровня риска. Ценные бумаги, приобретаемые с целью прироста капитала, считаются инвестициями высокого уровня риска. Можно обозначить следующий принцип зависимости между риском инвестиций и доходом: чем выше риск инвестиций в ценную бумагу, тем более высокого дохода ожидает инвестор. Соответственно, чем дольше срок инвестирования, тем более высокого дохода ожидает инвестор, так как риск инвестиций увеличивается. В Приложении 2 приведен рейтинг акций российских компаний. В России большинство финансовых институтов, за исключением банков, инвестируют в ценные бумаги, пользуясь услугами инвестиционных институтов – брокерских фирм (инвестиционных компаний). Основной вид деятельности инвестиционной компании - оказание услуг физическим и юридическим лицам по покупке и продаже ценных бумаг. Такие услуги имеют право оказывать только фирмы, имеющие лицензии профессионального участникам рынка ценных бумаг. В России к профессиональным участникам рынка относятся преимущественно инвестиционные компании, паевые фонды и коммерческие банки. В развитых и ряде развивающихся стран профучастниками фондового рынка являются и небанковские финансовые институты - страховые компании, пенсионные фонды. В России эти виды финансовых услуг получили пока недостаточное развитие, этим и объясняется сравнительно небольшая активность подобных институтов на фондовом рынке. Развитие "розничных" операций с мелкой и средней клиентурой своим первым следствием может иметь совершенствование системы институциональных инвесторов. Развитие интернет-трейдинга позволило рынку сделать весьма существенный шаг вперед в этом направлении. Среди российских брокеров выделилось несколько компаний, которые существенно обгоняют остальные по обороту торгов именно благодаря внедрению новых информационных решений. Инфраструктура фондового рынкаКроме инвестиционных институтов и коммерческих банков к профессиональным участникам фондового рынка относятся также специализированные расчетно-депозитарные организации, реестродержатели, а также институты, имеющие лицензию организаторов торговли ценными бумагами - фондовые биржи и внебиржевые торговые системы. Эта группа институтов составляет инфраструктуру фондового рынка. Некоторые виды деятельности инфраструктурных организаций не признаются видами коммерческой деятельности (деятельность по организации торговли), таким институтам запрещены не только собственные торговые операции на фондовом рынке (бирже), но даже собственные инвестиции в ценные бумаги. При заключении сделки с ценными бумагами происходит передача прав собственности от одного владельца бумаг к другому. Из этого следует, что при переходе прав собственности на именные ценные бумаги реестродержатель эмитента (организация, которая ведет реестр владельцев именных эмиссионных ценных бумаг) должен внести соответствующие изменения в реестр. Эта процедура упрощается за счет депозитария (кастодиана) – института, которому участники биржевой торговли передают ценные бумаги своих клиентов на хранение до момента их продажи. Ценные бумаги каждого клиента каждого брокера – участника торгов учитываются на отдельном счете, который называется счетом депо. При передаче бумаг от одного собственника к другому депозитарий делает записи на соответствующих счетах. Для упрощения этой процедуры реестродержатель может открыть в реестре счет одному депозитарию вместо множества владельцев. Это особо важно, если у эмитента много акций в обращении и много мелких владельцев. Процедура открытия счета депозитарию в системе ведения реестра называется методом номинального держания ценных бумаг. Бумаги клиентов учитываются в реестре на счете номинального держателя, который не является владельцем. Банковские депозитарии в России можно условно разделить на чисто российские и принадлежащие крупным иностранным банкам. Количество дееспособных российских кастодианов значительно сократилось после кризиса. Несмотря на жесткие конкурентные условия, банки-кастодианы будут продолжать развиваться, и до конца 2000 года должно произойти их окончательное позиционирование на рынке. Некоторые крупные и средние российские банки сейчас активно развивают депозитарные услуги, но на "раскрутку" этого продукта необходимо значительное время и ресурсы. С учетом отмеченной ранее тенденции к консолидации бизнеса, представляется, что число кастодиальных банков не достигнет докризисного уровня. Вероятно, начнется естественное расслоение кастодианов на универсальные и узкоспециализированные. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||