|

Реферат: Основные показатели макроэкономического развитияКак видно из приведенных выше стат. данных макроэкономических показателей РФ с 2008 года наблюдается снижение темпов роста ВВП (с 8,5% до 5,2%), особенно резкое его снижение произошло в 2009 г. (с 5,2% до -7,8%). Такое низкое значение данного показателя вызвано в первую очередь пагубным влиянием мирового экономического кризиса, явные признаки которого были видны уже в начале 2008 года. Но не смотря на это российская экономика уже в 2010 году дала положительный прирост в размере 11,8%. Мировой кризис в первую очередь был связан с кризисом финансовой системы. Российская экономика имеет связи с большинством стран мира в сфере торговых отношений. Это в свою очередь и повлияло на резкое снижение темпов роста ВВП в 2009 году. В этом году экспортные операции большинства российских предприятий резко сократились (с 471,6 млрд. долл. до 303,4 млрд. долл.) и по сути производство стало работать на склад. Плюс ко всему кризис имеет определенный временной лаг воздействия на экономику, поэтому он и отразился с небольшим запозданием (предпосылки зарождающегося кризиса наблюдались уже с конца 2007 г.). По итогам 2009 года не выполнено большинство прогнозных показателей социально-экономического развития России. Главным образом, темп роста ВВП в 2009 году прогнозировалось обеспечить за счет увеличения объема производства в ведущих отраслях экономики: промышленности, строительстве, торговле. ВВП начал снижаться в 2008 г. и на 2009 г. пришелся пик снижения ВВП РФ. В отраслевом разрезе, это объяснялось резким замедлением роста в сельском хозяйстве и продолжающимся сокращением промышленного производства. Выпуск в промышленности снизился в 2008 г. на 6,2%, а уже в 2009 г. на 9,9%. Инвестиции в основной капитал за этот же период также резко снизились на 12,8% и 26,1% соответственно. Пытаясь сократить издержки, предприятия указанных отраслей фактически заморозили зарплату, сократили занятость и уменьшили рабочее время. Реальные доходы населения в 2008 г. составили лишь 2,3% по сравнению с 12,1% в 2007 г., а в 2009 г. произошло дальнейшее снижение РДН до 2,1%. В данных отраслях также сократилась занятость и увеличились потери рабочего времени. Безработица в период с 2008 г. по 2009 г. составляла 6,4% и 8,4% соответственно. В связи с увеличившейся безработицей снизились доходы федерального и консолидированного бюджетов. Как видно из таблицы 1 доходы федерального бюджета в 2008 г. составляли 22,5% ВВП, а в 2009 г. 18,9% ВВП. Не удивительно, что и инфляция в 2008 году увеличилась и составляла 13,3%. Бюджетная система страны весь разгул кризиса почувствовала на себе с еще большим опозданием – в 2009 г., поскольку запас прочности в виде «экономической подушки», накопленный в период экономического роста РФ благополучно смягчил его падение. Профицит федерального бюджета с 2007 г. неизменно снижался вплоть до 2009 г. (5,4% ВВП, 4,1% ВВП и -5,9% ВВП соответственно по годам). В 2010 году российская экономика начала выравниваться. Виден рост практически по всем макроэкономическим показателям. ВВП увеличился с -7,8% в 2009 г. до 4,0% в 2010 г. Наметилась некоторая стабильность в промышленном производстве и как результат рост с -9,3% в 2009 г. до 8,2% в 2010 г. Сократилась безработица до 7,5%, а доходы населения выросли до 4,1%. Инвестиции в основной капитал также увеличились с -16,2% в 2009 г. до 6,0% до 2010 г. 3. Основные показатели макроэкономического развития в прогнозе социально-экономического развития РФ на 2011 г. и на плановый период 2012 и 2013 годов Макроэкономические условия разработки прогноза социально-экономического развития РФ на 2011 г. и на плановый период 2012 и 2013 гг. характеризуются постепенным восстановлением темпов экономического роста, стабильной ценовой конъюнктурой для основных товаров российского экспорта, постепенным сокращением численности безработных при ускорении роста потребительских цен во второй половине 2010 года. Основные риски в достижении прогнозируемых параметров объема, темпов роста и индекса-дефлятора ВВП связаны: · с сохранением высокой зависимости российской экономики от мировых цен на топливно-энергетические ресурсы; · обеспечением прогнозируемого роста инвестиций в основной капитал; · усилением влияния возрастающего объема импорта на конкурентоспособность российских товаров. В достижении целевого уровня инфляции в 2011 г. (6,5%) существуют определенные риски, связанные с ростом цен на продтовары ввиду существенных потерь урожая в России из-за аномальных погодных условий лета 2010 года, планируемым повышением акцизов на горюче-смазочные материалы. Повышение инфляции сверх прогнозируемого уровня приведет к снижению расходов бюджетной системы в реальном выражении. Прогнозируемые относительно умеренные темпы роста экономики в 2011–2013 гг. обусловлены постепенным восстановлением потребительского и инвестиционного спроса по сравнению с докризисным периодом. Прогнозируемое увеличение доли инвестиций в основной капитал в объеме ВВП будет происходить в 2012 и 2013 гг. за счет роста цен на инвестиционную продукцию. При этом существуют риски, связанные с реализацией инвестиционных планов компаний нефтегазового и энергетического секторов экономики, а также в обеспечении финансовыми ресурсами прогнозируемых объемов инвестиций, необходимых для модернизации, технического перевооружения и перевода экономики на инновационный путь развития. Сохранение в структуре экспорта доли минеральных продуктов и металлов на высоком уровне фактически закрепляет сырьевую направлен-ность экспорта и не способствует диверсификации производства и экспорта в направлении, предусматривающем повышение доли производства продукции с более высоким уровнем добавленной стоимости. Определенный риск для макроэкономической стабильности создает высокая степень неопределенности тенденций изменения курса национальной валюты в планируемом периоде. Изменения в динамике курса оказывают существенное влияние на доходную часть бюджетной системы, а также затрудняют возможности хозяйствующим субъектам выстраивать долгосрочные прогнозы своего развития. Предлагаемая в прогнозе относительно медленная динамика восстановления доходов населения будет препятствовать более активному сокращению численности населения с денежными доходами ниже величины прожиточного минимума. 1.1. Макроэкономические условия разработки прогноза социально-экономического развития РФ на 2011 г. и на плановый период 2012 и 2013 гг. · Цена на нефть марки «Юралс» на мировом рынке в среднем за январь-сентябрь 2010 г. составила 75,9 $ США за баррель по сравнению с 56,7 $ США за баррель за тот же период 2009 г. и 61,1 $ США баррель в среднем за 2009 г. · Среднеконтрактная цена на природный газ (включая страны СНГ) за январь-июль 2010 г. составила 263,4 $ США за 1 тыс. куб. м по сравнению с 274,7 $ США за 1 тыс. куб. м в январе-июле 2009 г. и 249,3 $ США за 1 тыс. куб. м в среднем за 2009 г. · Рост мировых цен на ряд основных товаров российского экспорта способствовал увеличению объемов экспорта товаров, который по стоимости в январе-июле 2010 г. по сравнению с соответствующим периодом 2009 г. увеличился на 46,1% (в январе-июле 2009 г. – снижение на 46,6%). · Объем импорта товаров в январе-июле 2010 г. увеличился на 27,3% (в январе-июле 2009 г. снизился на 40,2%). Сальдо торгового баланса за январь-июль 2010 г. по сравнению с январем-июлем 2009 г. увеличилось в 1,8 раза и составило 96,6 млрд. $ США. · Международные резервы РФ увеличились за январь-сентябрь 2010 г. на 11,5%, без учета совокупного объема средств Резервного фонда и Фонда национального благосостояния – на 24,9%. Номинальный объем ВВП за 2010 г. оценивается в размере 45175 млрд. рублей, что на 218 млрд. рублей, или на 0,5%, выше предусмотренного указанным Федеральным законом (44957,0 млрд. рублей). Темп роста ВВП сохранен на уровне 104%. Оценка индекса-дефлятора ВВП составляет 111,1% (110,7%). Ожидаемая среднегодовая мировая цена на нефть марки «Юралс» в 2010 г. составляет 75 $ США за баррель и соответствует уровню, установленному при формировании федерального бюджета на 2010 г. и на плановый период 2011 и 2012 гг., а среднеконтрактная цена на природный газ (включая страны СНГ) – 265 $ США за тыс. куб. м, что на 5% ниже значения, установленного названным Федеральным законом (279 $ США за тыс. куб. м). 1.2. Прогнозируемый объем ВВП составит: · 2011 г. – 50389 млрд. р. при темпе роста 104,2% и индексе-дефляторе 107,1%; · 2012 г. – 55950 млрд. р. при темпе роста 103,9% и индексе-дефляторе 106,9%; · 2013 г. – 61920 млрд. р. при темпе роста 104,5% и индексе-дефляторе 105,9%. При этом ИПЦ (декабрь к декабрю предыдущего года) планируется снизить с 106–107% в 2011 г. до 104,5–105,5% в 2013 г. Законопроектом на 2011 г. предусмотрен уровень инфляции, не превышающий 6,5% (что на 0,5 процентного пункта ниже верхней границы прогноза), на 2012–2013 гг. – на уровне верхней границы прогноза (6% и 5,5% соответственно). Прогноз основных макроэкономических показателей, взятых за основу при формировании законопроекта, рассчитан исходя из следующих внешних условий: · среднегодовых мировых цен на нефть марки «Юралс» в 2011–2013 гг. на уровне 75–79 $ США за баррель при постепенном снижении объемов поставок нефти на экспорт с 249 млн.тонн в 2011 г. до 245 млн.тонн в 2013 г. (по оценке, 247,6 млн. тонн в 2010 г.); · среднеконтрактных цен на природный газ (включая страны СНГ) в 2011–2013 гг. на уровне 270–284 $ США за тыс. куб. м, при этом объем экспорта природного газа будет увеличиваться – с 210,1 млрд. куб. м в 2011 г. до 240,6 млрд. куб. м в 2013 г. (по оценке, 185,2 млрд. куб. м в 2010 году); · восстановления темпов роста мировой экономики на уровне 103,8–104,2% в год. При этом прогнозируется, что рост российской экономики превысит темпы роста мировой экономики: в 2011 г. – на 0,4 процентного пункта и в 2013 г. – на 0,3 процент. пункта, а в 2012 г. будет ниже на 0,1 процент. пункта. Согласно прогнозу внутренние условия характеризуются: · постепенным снижением уровня инфляции (декабрь к декабрю предыд. года) с 6–7% в 2011 г. до 4,5 – 5,5% в 2013 г. (по оценке, 7–8% в 2010 г.); · незначительным ослаблением среднегодового номинального курса рубля к доллару США с 30,5 руб. за 1 $ США в 2011 г. до 30,7 руб. за 1 $ США в 2012 г. и до 31 руб. за 1 $ США в 2013 г. (по оценке, 30,4 руб. за 1 $ США в 2010 г.); · снижением индекса реального эффективного обменного курса рубля (к предыд. году) с 105,7% в 2011 г.до 97,9% в 2013 г. (по оценке, 110,7% в 2010 г.); · сокращением численности экономически активного населения с 73,2 млн. чел. в 2011 г. до 72,9 млн. чел. в 2013 г. (по оценке, 73,2 млн. чел. в 2010 г.). Внешние и внутренние макроэкономические условия формирования прогноза социально-экономического развития на период до 2013 г. представлены на следующем графике.

1.3. Реализация прогноза будет зависеть как от внешних факторов, связанных с динамикой изменения цен, физических объемов по основным товарам российского экспорта и скорости восстановления мировой экономики, так и от внутренних, обусловленных формированием условий для ускорения роста потребительского и инвестиционного спроса. Анализ показывает, что прогноз цены на нефть марки «Юралс» на уровне 75–79 $ США за баррель на 2011–2013 годы может быть реализован. В то же время, по оценкам ряда экспертных организаций, цена на нефть марки «Юралс» может быть существенно выше 80 $ США за баррель (до 100–104 $ США за баррель), что окажет существенное влияние на повышение устойчивости платежного баланса, будет способствовать увеличению доходов бюджета, но усилит риски укрепления рубля. Существуют также риски падения цены на нефть марки «Юралс» до 70 $ США за баррель и даже ниже, что ухудшит состояние платежного баланса, будет способствовать более существенному ослаблению курса рубля к $ США и усилению инфляционных тенденций, а также может повлиять на снижение доходов федерального бюджета. Возможность развития ситуации в данном направлении связана с наблюдаемой в 2010 г. нестабильностью мировой экономики, что может привести к замедлению темпов ее роста и, соответственно, к снижению спроса и уровня потребления нефти на мировом рынке. В представленных по прогнозу материалах Минэкономразвития России учитывается возможность отклонения мировых цен на нефть марки «Юралс» от принятых в базовом сценарии. Поэтому разработаны два дополнительных сценария возможного развития событий в экономике страны. · Так, по варианту 2с мировые цены на нефть увеличиваются с 81 $ США за баррель в 2011 г. до 90 $ США за баррель в 2013 г. · В варианте 1а учтена вероятность снижения мировых цен на нефть до уровня 60 $ США за баррель в 2013 г., что приведет к существенному замедлению темпов роста российской экономики (до 102,2%) при значительном ослаблении курса рубля к доллару США. По расчетам Счетной палаты, снижение цены на нефть марки «Юралс» на 1 $ США может привести к снижению доходов федерального бюджета на 53–55 млрд. рублей. Зависимость бюджетной системы РФ от внешних факторов и прежде всего от конъюнктуры мировых цен на нефть и других товаров традиционного российского экспорта находится на недопустимо высоком уровне. РФ, обеспечивая около 15% мировой торговли нефтью, поставляя на рынки Европы более 50% своего экспорта нефти, должна более весомо участвовать в процессе ценообразования на указанный стратегически важный вид сырья. 1.4. В 2011–2013 гг. прогнозируется восстановление положительной динамики экономического роста, реальный объем ВВП за этот период увеличится на 13,1%, однако его рост будет значительно ниже, чем в докризисный период (за 2006–2008 годы – на 23,5%). В целом за 2001–2010 гг. реальный объем ВВП увеличился в 1,59 раза, что не обеспечило решения поставленной Президентом Российской Федерации задачи удвоения ВВП за 10 лет. С учетом прогнозных данных на 2011–2013 гг. реальный объем ВВП в 2004–2013 гг. возрастет в 1,53 раза, что также не позволяет реализовать намеченную целевую установку. Данные о номинальных объемах ВВП, темпах роста ВВП и индексах-дефляторах ВВП за 2003–2013 гг. представлены на следующей диаграмме.

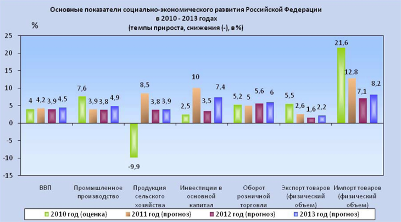

Прирост промышленного производства в 2011–2013 гг. составит 13,1% (за 2006–2008 гг. – 14,2%), продукции сельского хозяйства – 17% (18,6%). Экспорт товаров (физический объем) в 2011–2013 гг. увеличится на 6,5% (за 2006–2008 гг. – на 7,7%), физический объем импорта товаров вырастет на 30,7% (в 1,7 раза). В этих условиях предполагается, что инвестиции в основной капитал увеличатся на 22,3% (на 57,4%), оборот розничной торговли – на 17,5% (на 50,4%). Динамика отдельных показателей прогноза социально-экономического развития РФ в 2010–2013 гг. представлена на следующей диаграмме.

1.5. Основным фактором роста экономики в среднесрочном периоде в соответствии с материалами прогноза будет являться внутренний спрос при постепенном увеличении роли инвестиционного спроса по сравнению с потребительским спросом. Однако темпы прироста внутреннего спроса в 2011–2013 гг. будут ниже, чем в 2010 г. на 0,6 – 1,6 процентного пункта, а внешнего спроса – на 3,6 – 4,8 процентного пункта. Анализ динамики внешнего и внутреннего спроса и структуры источников покрытия прироста (снижения) внутреннего спроса свидетель-ствует о том, что при прогнозируемых опережающих темпах прироста импорта товаров и услуг (2011 г. – 11,5%, 2012 г. – 7%, 2013 г. – 7,8%) по сравнению с приростом внутреннего производства (2011 г. – 4,7%, 2012 г. – 4,6%, 2013 г. – 5,2%) недостаточно обосновано планируемое увеличение доли внутреннего производства в структуре источников покрытия прироста внутреннего спроса с 35% в 2010 г. до 70,3% в 2013 г., т.е. на 35,3 процентного пункта. При этом темпы прироста промышленного производства, по прогнозу, составят в 2011–2013 гг. лишь 3,9–4,9%. Следует также отметить, что в 2008–2010 гг. наблюдалась тенденция снижения доли внутреннего производства с 60,3% до 35%. Динамика внутреннего спроса и структура источников покрытия прироста внутреннего спроса представлены на следующей диаграмме.

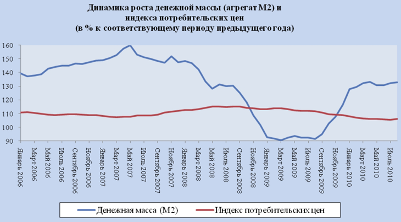

1.6 Прогноз предусматривает прирост инвестиций в основной капитал в 2011 г. на 10%, в 2012 г. – на 3,5%, в 2013 г. – на 7,4% (в 2010 г., по оценке – на 2,5%), что не вполне согласуется с тезисом о повышении инвестиционной активности в прогнозе. Доля инвестиций в основной капитал в объеме ВВП увеличивается с 19,5% в 2010 г. до 20,8% в 2011 г., 20,9% в 2012 г. и 21,9% в 2013 г. Индекс-дефлятор инвестиций в основной капитал в 2011 г. составит 108,2%, в 2012 г. – 108%, в 2013 г. – 107,9% (в 2010 г., по оценке, – 108,4%). 1.7. По проекту ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов», скорректированный в сторону увеличения целевой параметр инфляции в размере 8% соответствует верхней границе представленной в прогнозе годовой оценки уровня инфляции в 2010 г. – 7–8%. Прогноз индекса потребительских цен (106–107% в 2011 г.) носит целевой характер и может быть достигнут в случае согласованных действий Правительства РФ и Центрального банка РФ. Определенное влияние на увеличение инфляции может оказать рост денежной массы (агрегат М2). Темпы роста денежной массы (М2) и ИПЦ в процентах к соответствующему месяцу предыдущего года за период с января 2006 г. по август 2010 г. представлены на следующем графике. Динамика роста денежной массы (агрегат М2) и индекса потребительских цен (в% к соответствующему периоду предыдущего года).

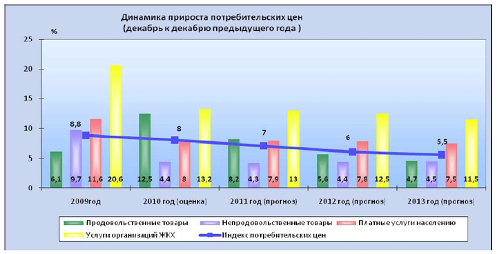

В среднесрочном периоде прогнозируется постепенное снижение целевого параметра инфляции (декабрь к декабрю предыдущего года) с 6–7% в 2011 г. до 5–6% 2012 г. и 4,5–5,5% в 2013 г. В прогнозе отмечается, что «приоритетной задачей тарифной политики в 2011–2013 гг. является ограничение темпов роста цен и тарифов субъектов естественных монополий в условиях дальнейшей либерализации этих сфер деятельности для снижения нагрузки на потребителей». Однако рост цен и тарифов на продукцию (услуги) субъектов естественных монополий планируется существенно выше целевого уровня инфляции. Так, ежегодный рост регулируемых тарифов на электроэнергию для населения в 2011–2013 гг. составит 10% и превысит среднегодовой прогнозируемый уровень потребительских цен соответственно в 2011 г. на 2,1 процент. пункта, в 2012 г. – на 4,3 процент. пункта, в 2013 г. – на 4,6 процент. пункта. При этом доля электроэнергии, реализуемой на свободном рынке, возрастает с 28,7% в 2009 г. до 53% в 2010 г. и до 76% в 2011–2013 гг. Регулируемые оптовые цены на газ природный для населения увеличатся в 2011 г. на 17,1%, в 2012 г.–на 19,2%, в 2013 г. – на 15% и превысят среднегодовой прогнозируемый уровень потребительских цен на 9,2 процент. пункта, на 13,5 процент. пункта и на 9,6 процент. пункта соответственно. 1.8. В соответствии с базовым сценарием прогноза социально-экономического развития Российской Федерации до 2013 г. индекс-дефлятор ВВП в 2011 г. составит 107,1%, в 2012 г. – 106,9%, в 2013 г. – 105,9%. По мнению Счетной палаты, прогнозируемые значения индекса-дефлятора ВВП согласуются с динамикой индексов цен по показателям, оказывающим значительное влияние на индекс-дефлятор ВВП. Динамика изменения цен по показателям, оказывающим значительное влияние на индекс-дефлятор ВВП, представлена на следующем графике.

1.9. Согласно прогнозу экспорт товаров в 2011–2013 гг. по сравнению с 2010 г. увеличится по стоимости на 14,2% и будет составлять ежегодно 389,2–432 млрд. $ США. При этом темп прироста физического объема экспорта товаров уменьшится с 2,6% в 2011 г. до 2,2% в 2013 г., рост цен экспортных поставок существенно замедлится в 2011 г. – до 0,3%, вырастет в 2012 г. до 4,1%, а в 2013 г. составит 2,7%. Импорт товаров, после значительного сокращения в 2009 г., в 2010 г. по стоимости вырастет на 25,7% и увеличится за период 2011–2013 гг. на 38,6%. Более быстрый рост импорта товаров по сравнению с экспортом приве-дет к тому, что сальдо торгового баланса снизится с 111,7 млрд.$ США в 2011 г. до 98 млрд. $ США в 2013 г. Это может создать риски для устойчивого социально-экономического развития в среднесрочной и долгосрочной перспективе. Таблица 2.

В структуре внешней торговли России остаются чрезмерно высокой доля в экспорте топливно-энергетических товаров и металлов и очень незначительным удельный вес машин, оборудования и транспортных средств. По итогам 2010 г. в структуре экспорта доля минеральных продуктов, металлов и изделий из них составили в общем объеме экспорта – 80% (по оценке). Доля машин, оборудования и транспортных средств в структуре экспорта составила в 2010 г. 5,1% (по оценке). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||