|

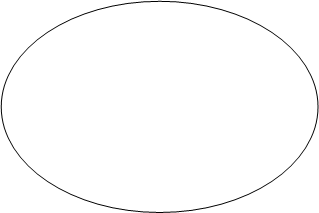

Реферат: Роль и сущность финансового менеджмента в условиях рыночной экономикиИз всех упомянутых новаций два направления – теория портфеля и теория структуры капитала – представляют собой сердцевину науки и техники управления финансами крупной компании, поскольку позволяют ответить на два принципиально важных вопроса: откуда взять и куда вложить финансовые ресурсы. Вероятно, не случайно 1958 г., когда была опубликована пионерная работа Модильяни и Миллера, рассматривается крупнейшими специалистами в области теории финансов Т. Е. Коуплендом и Дж. Ф. Уэнстоном как рубежный, начиная с которого от прикладной микроэкономики отпочковалось самостоятельное направление, известное ныне как современная теория финансов. Именно в рамках современной теории финансов в дальнейшем сформировалась прикладная дисциплина финансовый менеджмент как наука, посвященная методологии и технике управления финансами крупной компании. Произошло это в основном путем естественного дополнения базовых разделов теории финансов аналитическими разделами бухгалтерского учета (анализ финансового состояния компании, анализ и управление дебиторской задолженностью и др.) и некоторым понятийным аппаратом теории управления. Первые монографии по новой дисциплине, которые можно было использовать и как учебные пособия, появились в ведущих англоязычных станах в начале 60-х годов. Сейчас уже можно говорить о том, что финансовый менеджмент окончательно сформировался не только как самостоятельное научное направление и практическая деятельность, но и как учебная дисциплина. Синтез теории управления, теории финансов и аналитического аппарата бухгалтерского учета в самостоятельное направление – «финансовый менеджмент» не только вполне объясним, но и не является чем-то абсолютно уникальным. Подобные метаморфозы, обусловленные усилением управленческих аспектов, смысл которого заключается в том, что, например учет и анализ важны не только и не столько сами по себе, а лишь с позиции повышения эффективности управленческих решений, имеют место и в других разделах науки и практики. Одним из наиболее показательных примеров служит трансформация управленческого учета в рамках англо-американской модели бухгалтерского учета. Соответствующий круг вопросов обособлялся сначала как «Учет затрат», затем как «Управленческий учет», а в последнее время он все чаще трактуется как «Управление затратами». Содержательная часть этой дисциплины в принципе может быть определена по-разному. В частности, как это видно из предыдущих пояснений, один из подходов может быть таким. Управление финансами крупной компании осуществляется исходя из интересов ее владельцев. Нетрудно сформулировать совокупность целевых установок, ранжированных по приоритетности или упорядоченных в виде дерева целей, которые устанавливаются акционерами при создании компании. Как отмечалось выше, чаще всего при этом выделяется основная цель – максимизация цены фирмы путем наращивания ее капитализированной стоимости. Для достижения этой цели в рамках управления финансами компании должны приниматься решения по трем ключевым направлениям: · Инвестиционная политика; · Управление источниками средств (т. е. откуда брать средства и какова оптимальная структура источников финансирования); · Дивидендная политика. В дореволюционной России понятия финансового менеджмента как самостоятельной науки, естественно, не существовало. Тем не менее, необходимо, что два направления, входящую в базовую структуру этой науки в современном ее понимании – финансовые вычисления и анализ баланса, успешно развивались и в то время. Финансовые вычисления появились с возникновением капитализма, но стали складываться в отдельную отрасль зданий лишь в XIX веке. В то время они были известны как «коммерческие вычисления» или «коммерческая арифметика». Быстрый экономический рост ряда стран в конце XIX века связывают в немалой степени с образцовой постановкой и поддержанием системы распространения коммерческих знаний. В частности, в Германии в те годы существовало 24 высших коммерческих училища, призванных культивировать эти знания. Основу коммерческих наук составляла коммерческая арифметика как наука, применение которой не только всегда сопровождает, но и большей частью обусловливает каждый торговый акт, каждую финансовую операцию. С позиции сегодняшнего дня процедурная сторона новой науки кажется относительно несложной – она включала технику процентных вычислений (простой и сложный проценты), технику вексельных вычислений (дисконт и методы дисконтирования), технику вексельно-курсовых вычислений, технику вычислений по финансовым операциям (кратко- и долгосрочные вклады и ссуды). Однако содержательная сторона коммерческой арифметики не потеряла актуальности и в наше время. В экономически развитых странах существует подход, ограничивающий сферу действия финансового анализа анализом на рынке капитала. Согласно этому подходу, финансовый менеджер – это специалист по управлению финансами крупной компании; финансовый аналитик – в определенной степени более узкий специалист, сфера действий которого – финансовые рынки. Итак, что касается финансового менеджмента, в том смысле, как он понимается в экономически развитых странах, то это направление не могла сформироваться в социалистической экономике ввиду многих причин, в частности из-за отсутствия рынка ценных бумаг и финансовой самостоятельности предприятий в полном смысле этого слова. Осуществляемые с 90-х годов в рамках перевода экономики на рыночные рельсы новации, в частности кардинальное изменение банковской системы, внедрение новых форм собственности, трансформация бухгалтерского учета и т. п., вновь сделали актуальным управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов. Это и понятно, поскольку, имея финансирование, можно приобрести при необходимости любые другие ресурсы в требуемой или желаемой комбинации. 2.2. Финансовые рынки - как основа деятельности предприятия.В основе экономики рыночного типа лежит трехэлементная система ее финансирования: прямое инвестирование через механизмы рынка капитала, банковское кредитование и бюджетное финансирование. В годы Советской власти, т. е. в условиях плановой экономики, имела место абсолютная доминанта последнего элемента этой системы; что касается других ее частей, то первый элемент отсутствовал полностью, роль второго была крайне ограничена. В последние годы эти перекосы постепенно устраняются. В частности, в силу ряда объективных и субъективных факторов снижается роль бюджетного финансирования; в 1993-95 гг. были предприняты существенные усилия по мобилизации средств на развитие банковской системы; в ближайшем будущем приоритетное внимание будет уделяться развитию отечественного рынка капитала. Рассмотрим сущность и виды рынков капитала, являющихся основой функционирования реальной рыночной экономики. Деятельность большинства компаний, особенно крупных, тесным образом связана с финансовым рынком, представляющим собой организованную или неформальную систему торговли финансовыми активами и инструментами. На этом рынке происходит обмен деньгами и их эквивалентами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансовых рынков; одна из возможных классификаций приведена на рисунке 4. Валютный рынок представляет собой рынок, на котором совершаются валютные сделки. Основой этого рынка являются банки и другие кредитно – финансовые учреждения.Рынок денежных средств представляет собой рынок, на котором обращаются активы со сроками погашения не более года. Рынок золота – это рынок, на котором совершаются наличные, оптовые и другие сделки с золотом, в том числе, со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами; фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах. Рынок капитала представляет собой рынок, на котором аккумулируются и обращаются долгосрочные капиталы и долгосрочные обязательства. Является основным видом финансового рынка в условиях рыночной экономики, с помощью которого компании изыскивают источники финансирования своей деятельности. В наиболее общем виде схема движения денежных потоков, связывающих фирму и рынок капитала, представлена на рисунке 5. Финансовые рынки

Валютный рынок Рынок золота Рынок Рынок капитала денежных средств

Рынок ссудного Рынок долевых

Рынок производных Рынок ценных

Рынок долговых Рынок ценных бумагбанковских ссуд

Первичный

Спотовый Биржевой Вторичный Срочный Внебиржевой

Форвардный Фьючерсный Опционный Рынок свопов Рис. 4. Классификация финансовых рынков.Рынок Фирма капитала

капитал;

авансированного в активы фирмы капитала Рис. 5. Денежные потоки, связывающие фирму и рынок капитала. Логика приведенных на рисунке 5 денежных потоков заключается в следующем: 1 – начало работы: размещение на рынке ценных бумаг и привлечение средств инвесторов; 2 – инвестирование полученных финансовых ресурсов в основные средства и оборотные активы; 3 – генерирование денежного потока как результата успешной деятельности; 4 – уплата предусмотренных законом налогов и других отчислений; 5 – выплата инвесторам и кредиторам части оставшейся прибыли; 6 – реинвестирование в активы фирмы части прибыли; 7 – направление на рынок капитала части прибыли в виде финансовых инвестиций. Приведенная схема относится к акционерным обществам открытого типа, предприятия других форм собственности также могут взаимодействовать с рынками капитала, выступая на них в роли инвесторов. Рынок капитала иногда подразделяется на рынок ценных бумаг и рынок ссудного капитала. Рынок ценных бумаг, в свою очередь, делится на первичный и вторичный, биржевой и внебиржевой, срочный и спотовый. Первичный рынок ценных бумаг представляет собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путем продажи своих ценных бумаг. Вторичный рынок предназначен для обращения ранее выпущенных ценных бумаг. На вторичном рынке компании не получают финансовых ресурсов непосредственно, однако этот рынок является исключительно важным, поскольку дает возможность инвесторам при необходимости получить обратно денежные средства, вложенные в ценные бумаги, а также получить доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору. Существование вторичного рынка стимулирует деятельность первичного рынка. Биржевой рынок представляет собой рынок ценных бумаг, осуществляемый фондовыми биржами. Порядок участия в торгах для эмитентов, инвесторов и посредников определяется биржами. Внебиржевой рынок предназначен для обращения ценных бумаг, не получивших допуска на фондовые биржи. На биржевом рынке обращаются ценные бумаги, прошедшие листинг, т. е. получившие допуск к официальной торговле на бирже. Поскольку условия получения биржевой котировки устанавливаются биржей и могут быть достаточно сложными для некоторых эмитентов, существует внебиржевой рынок, на котором обращаются ценные бумаги, не котируемые на фондовых биржах. На спотовом рынке обмен активов на денежные средства осуществляется непосредственно во время сделки; на срочном рынке осуществляется торговля срочными контрактами, предусматривающими поставку базисных активов в будущем. Срочный рынок в зависимости от вида торгуемых на нем финансовых инструментов, в свою очередь, подразделяется на несколько сегментов: форвардный, фьючерсный, опционный рынки и рынок свопов. Следует отметить, что для финансового менеджера наибольший интерес представляют рынки ценных бумаг, поскольку, во-первых, здесь совершаются основные сделки с ценными бумагами компаний, во-вторых, именно положение ценных бумаг данной компании на этом рынке служит индикатором оценки успешности ее деятельности со стороны инвесторов и, в-третьих, рынок ценных бумаг является основным источником дополнительного финансирования деятельности предприятия. Глава 3. Сущность и теоретические основы деятельности финансового менеджера.3.1 Квалификационная характеристика финансового менеджера. Квалификационная характеристика финансового менеджера предъявляет к нему требования в области его теоретической подготовки и практических умений работы. Квалификационная характеристика состоит из двух разделов: «Должен знать» и «Должен уметь». Должен знать: 1. Теорию менеджмента. 2. Теорию финансов, кредита и денежного обращения. 3. Теорию финансового менеджмента. 4. Бухгалтерский учет. 5. Экономическую статистику, действующую статистическую учетность. 6. Действующее законодательство КР в области финансовой, кредитной, валютной банковской и биржевой деятельности. 7. Основные нормативно-законодательные акты по международным расчетам и внешнеэкономической деятельности. 8. Виды ценных бумаг и порядок их обращения. Особенности обращения ценных бумаг за границей. 9. Правила и порядок проведения операций на внутреннем финансовом рынке КР. 10.Основы совершения операций на международном финансовом рынке. 11.Основы экономики хозяйствующего субъекта. 12.Методологию и методику экономического анализа. 13.Делопроизводство и корреспонденцию. Должен уметь: 1. Читать бухгалтерский баланс. 2. Разбираться в статистической, бухгалтерской и оперативной отчетности хозяйствующего субъекта. 3. Разбираться в финансовой информации, в том числе зарубежной, публикуемой в печати. 4. Анализировать результаты производственно-торговой и особенно финансовой деятельности хозяйствующего субъекта. 5. Анализировать и оценивать экономическую эффективность мероприятий по вложению капитала. 6. Прогнозировать результаты вложения капитала. Оценивать и принимать окончательные решения. 7. Разрабатывать программы использования финансовых ресурсов. 8. Составлять финансовый план. 9. Составлять отчет по использованию финансовых ресурсов и выполнению показателей финансового плана. 10.Подготавливать документы по финансовым вопросам для предоставления их в банк, налоговую службу и другие органы управления. 11.Вести переписку по финансовым вопросам с органами управления и с хозяйствующими субъектами. 12.Осуществлять контроль за выполнением показателей финансового плана, финансовых программ, за эффективным использованием финансовых ресурсов, основных фондом, нематериальных активов, оборотных средств. 3.2. Функции финансового менеджера. Ø Планирование финансов. Финансовое планирование - это планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы можно разделить на перспективные, текущие и оперативные. Примером сочетания перспективного и текущего планирования является бизнес-план, который принято разрабатывать в развитых капиталистических странах при создании нового предприятия или обосновании производства новых видов продукции. Он составляется на период от трех до пяти лет, поскольку плановые разработки на более длительные периоды не могут быть достоверными. Бизнес-план не является только финансовым планом, он необходим для разработки стратегии финансирования и привлечения конкретного инвестора на определенных условиях к участию в создании нового предприятия или финансированию новой производственной программы. Составление бизнес-плана, несомненно, способствует внутреннему управлению предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов. Профессиональное составление бизнес-плана позволяет сохранить средства инвесторов и снижает вероятность банкротства. Руководство предприятия все время находится перед необходимостью выбора. Оно должно осуществлять выбор оптимальной цены реализации, принимать решения в области кредитной и инвестиционной политики и много другое. Необходимо добиться такого положения, чтобы вся деятельность предприятия в комплексе была бы рентабельна и обеспечивала бы денежные поступления в объеме, удовлетворяющем заинтересованные в результатах работы предприятия группы лиц (владельцев, кредиторов и пр.). Описание ожидаемых результатов экономической деятельности в будущий период имеет место при составлении бюджетов (планов) предприятия. Как правило, различают краткосрочное и долгосрочное планирование. Значение некоторых из принимаемых решений распространяется на очень долгую перспективу. Это относится, например, к решениям в таких областях, как приобретение элементов основного капитала, кадровая политика, определение ассортимента выпускаемой продукции. Такие решение определяют деятельность предприятия на много лет вперед и должны быть отражены в долгосрочных планах (бюджетах), где степень детализованности обычно бывает довольно невысока. Долгосрочные планы должны представлять собой своего рода рамочную конструкцию, составными элементами которой являются краткосрочные планы. В основном на предприятиях используется краткосрочное планирование, и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы). Невозможно выработать общие правила, устанавливающие степень детализации бюджета. В первую очередь она зависит от того, насколько высок уровень надежности составляемых расчетов. Кроме того, на каждом конкретном предприятии необходимо оценить степень необходимой детализации бюджетов для обеспечения координации отдельных запланированных действий. Цели планирования могут быть различны на разных предприятиях. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия. |

|

|||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

капитала

ценных бумаг

капитала

ценных бумаг

срочный рынок (фондовый рынок)

срочный рынок (фондовый рынок)