|

Реферат: Финансы предприятий и организацийРеферат: Финансы предприятий и организацийФинансы предприятий имеют исключительно важное значение в структуре финансовой системы, ибо без преувеличения именно они составляют основу финансовой системы. Государственный бюджет и финансы фондов аккумулируют и перераспределяют громадные ресурсы, однако они все же меньше финансов предприятий. Это следует уже хотя бы из того, что бюджеты государства и фондов на девять десятых формируются за счет части средств предприятий, а целое всегда больше частного. Финансы предприятия можно определить как фонды ресурсов, которые аккумулируются отдельным хозяйствующим субъектом для последующего распределения - государству, работникам, инвесторам (акционерам), контрагентам (в том числе участникам страхового рынка). 1. Принципы корпоративных финансов представляют собой основополагающие правила, на которых базируется деятельность предприятия, по крайней мере, ее экономическая часть. Строго говоря, они представляют собой принципы функционирования экономической экономики в целом, и в этом смысле связывают финансы предприятий с другими звеньями финансовой системы:

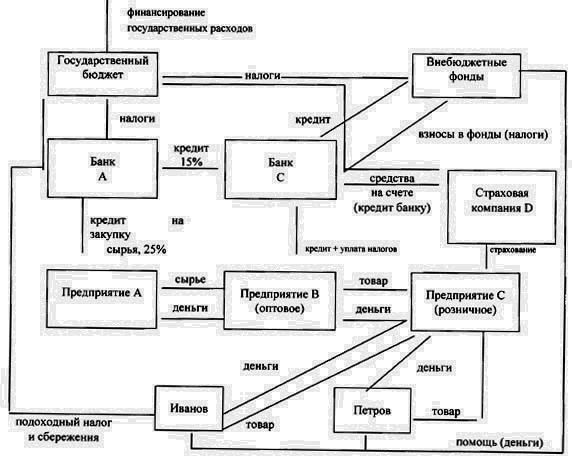

2. Роль финансов предприятий в перераспределении общественных благ Мы рассматривали выше различные схемы взаимодействия звеньев финансовой системы и подчеркивали, что основной особенностью является перетекание финансовых ресурсов из одной сферы в другую с относительной легкостью. Это в полной степени справедливо для финансов предприятий и их взаимодействия с финансами бюджетов различных уровней, страхового рынка, внебюджетных фондов. Представим себе рассматривавшуюся выше ситуацию с точки зрения всех звеньев финансовой системы. Предприятие А торгует с предприятиями В и С, товары продаются Иванову и Петрову, происходит страхование у компании D, уплачиваются налоги и т.д. Более того, на приведенном примере можно увидеть элементы того, как финансовая система взаимодействует с денежно-кредитной.

Разумеется, приведенная схема достаточно условна и несовершенна. Так, показаны не все финансовые потоки (налоги, кредиты, расчеты, в том числе, по заработной плате), не указаны ни центральный банк, ни территориальные бюджеты. Однако нашей задачей было показать примерную схему перелива средств. Особенно важно то, что схема показывает, как средства предприятий тем или иным образом попадают в государственный бюджет. Из него они затем расходуются на различные цели - вмешательство в экономику, оборону, социальную помощь, капитальное строительство, правоохрану и т.д. В какой-то степени кругооборот средств повторяется. Важно отметить то, что основой такого кругооборота и отчисления средств предприятий на финансирование общественных благ является расширенное воспроизводство, т.е. прибыль, получающаяся в результате действий предприятий. 3. Финансовое регулирование деятельности предприятий Под финансовым регулированием понимается два аспекта установления обязательных правил: (1) внешнее, т.е. государственное регулирование; (2) внутреннее, "корпоративное" регулирование. Последнее можно условно разделить на два вида: (а) регулирование со стороны хозяев (акционеров) предприятия; (б) его руководителей. Финансовое регулирование со стороны акционеров В учредительных документах предприятия (будь то акционерное общество либо общество с ограниченной ответственностью, полное товарищество или производственный кооператив) может и должно быть зафиксировано правило о том, учредители (для упрощения будем именовать их акционерами) утверждают положение об учетной политике, финансовую (публичную) отчетность предприятия, одобряют совершение крупных и особо крупных сделок, а также участвуют в финансовом регулировании иным образом. Так, законодательством закреплено, что только акционеры вправе принимать решение о внесении изменений в учредительные документы, изменении уставного капитала, размещении акций и т.д. Особо важным является то, что акционеры утверждают ревизора общества, счетную комиссию и финансовую отчетность. Дело в том, что контролировать не менее важно, чем непосредственно управлять, и финансовое регулирование в данном случае принимает форму контроля. Акционеры также утверждают аудитора общества, а сущность аудита заключается в проверке финансового состояния предприятия и представлении рекомендаций по возможным путям его улучшения. На основе этих рекомендаций акционеры смогут принять решение на ежегодном собрании о корректировке деятельности предприятия в ту или иную сторону, таким образом контроль непосредственно переходит в управление. Финансовое регулирование со стороны руководства Руководство предприятия (президент, директор, совет директоров и т.д.) осуществляет общее руководство деятельностью предприятия и, соответственно, функции финансового регулирования. Именно директору предприятия приходится выбирать, разрабатывать и рекомендовать акционерам утвердить положение об учетной политике, распоряжается средствами предприятия, в том числе денежными - на счетах, осуществляет руководство учетом и отчетностью. В этом отношении необходимо отметить основополагающее различие между видами учета предприятия: (1) финансовым; (2) управленческим. Финансовый учет предназначен для внешних пользователей (акционеров, кредиторов, государственных органов и т.д.) и подлежит аудиторской проверке. Управленческий учет предназначен для самого руководства, является наиболее достоверным и может содержать информацию, составляющую коммерческую тайну. Однако именно этот вид учета теснее всего связан с финансовым регулированием, так как содержит планы расходования средств, "увязку" этих планов с календарем поступления средств на предприятие, наиболее подробные и точные данные по себестоимости продукции (работ, услуг), кредиторской и дебиторской задолженности и т.д. и т.п. Через управленческий учет и планирование в наибольшей степени проявляется финансовое регулирование деятельности предприятия его руководством. Схематично различие между видами учета (и анализа бухгалтерской информации) можно представить следующим образом:

4. Основы финансового анализа деятельности предприятий и эффективности функционирования их финансов Для того, чтобы предприятие функционировало, т.е. продолжало существовать, необходимо, как минимум, чтобы расходы по ведению деятельности (постоянные и переменные, прямые и накладные, связанные с самой деятельностью и налоги, - все, вне зависимости от классификации) покрывались доходами. Уже из одной этой посылки следует несколько финансовых показателей: себестоимости, валовой выручки, чистой прибыли. Кроме того, хозяева предприятия захотят услышать от руководителя ответ на следующий вопрос: получили ли мы по итогам такого-то периода деятельности предприятия больше доходов, чем могли бы получить, если бы вложили деньги в другое дело? Какова рентабельность предприятия? Это еще один показатель, который характеризует размер доходности вложений инвесторов. Кредиторов наверняка заинтересует получение ответа на еще один, крайне важный для них вопрос: сумеет ли предприятие расплатиться с долгами по кредиту, который руководитель предприятия просит в банке? Какова ликвидность предприятия, т.е. сколько рублей собственных средств обеспечивают рубль, полученный от кредитора? Контрагентов предприятия (к примеру, крупных и ценных для него поставщиков) может также заинтересовать вопрос о том, как быстро предприятие может расплачиваться по долгам, и, если такая возможность по каким-либо снижается, то насколько быстро предприятие восстановит ее. Это всего лишь некоторые примеры логического выведения финансовых коэффициентов и показателей. Существует колоссальное множество подобных показателей, среди которых производительность труда, фондоотдача, материалоемкость и многие другие, причем некоторые являются производными от подобных "простых" коэффициентов и показателей. Чем лучше поставлена финансовая работа на предприятии, тем, по видимому, больше показателей будет рассчитываться, и тем более полным и точным будет анализ деятельности, а степень прогноза на будущее - выше. То же самое относится к аудиторам общества - тем более масштабную работу они проведут по анализу показателей и коэффициентов, тем более весомую картину получат от них акционеры на собрании, после акции либо упадут, либо поднимутся в цене. Анализ финансовой отчетности предприятия может производится с целью выявления структурных компонентов и показателей (это так называемый вертикальный анализ) - так, к примеру, определяется, какова удельная стоимость основного капитала, а в нем- основных средств. Анализироваться может и изменение тех или иных показателей за год, что именуется горизонтальным анализом. В этом случае пользователи информации получают сведения об изменениях в тех или иных показателях за год или иной период, в том числе, в процентом отношении. К примеру, акционеры завода могут одобрить представляемый директором отчет, где содержатся сведения о том, что стоимость машин оборудования предприятия за год возросла, а незавершенного строительства - снизилась. Весьма важным является трендовый анализ, то есть выявление общих, глобальных направлений в деятельности предприятия. Обычно это означает обобщение и анализ показателей за достаточно длительный период времени и с включением как можно большего количества отчетных периодов. Как указывалось выше, предприятие (в случае управленческого учета и планирования), его акционеры (в случае внутреннего контроля и внешнего аудита) может самостоятельно использовать неограниченное количество показателей. Как правило, в крупных и известных компаниях так и происходит. Однако наряду с этим подходом существует необходимость рассчитывать, как минимум, три показателя, предписанные законодательством:

Если из бухгалтерской отчетности следует, что какой-либо из нормативов не выполнен, то структура баланса считается неудовлетворительной. Это означает, что у налоговой инспекции предприятия появляется формальное основание инициировать процедуру признания предприятия банкротом, у акционеров предприятия появляются серьезные претензии к деятельности директора, у кредиторов возникает желание отозвать назад кредит, да и в целом престиж предприятия падает. Помимо финансовых показателей за какой-либо отчетный период, может возникнуть потребность рассчитать доходность того или иного проекта. К примеру, директор предприятия на очередном собрании акционеров после доклада об итогах и показателях вносит предложение об инвестировании средств предприятия в строительство дочернего предприятия. Это предложение должно быть подкреплено расчетами, которые затем будут неоднократно проверяться акционерами и их доверенными лицами. Каковы методики и основные показатели анализа в этом случае? Не вызывает сомнения, что оценке подлежит, прежде всего, эффективность проекта, способность принести большую, нежели иные проекты, прибыль. Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие основные показатели эффективности проекта: (1) показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; (2) показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для госбюджета; (3) показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение. Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Она может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов по правилам дисконтирования и расчета текущей стоимости. При осуществлении проекта выделяется три вида деятельности: инвестиционная (1), операционная (2) и финансовая (3). В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через фi(t): фi(t) = Пi(t) - Оi(t), где (i = 1, 2, 3). Потоком реальных денег ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета). ф(t) = [П1(t) - О1(t)] + [П2(t) - О2(t)] = ф1(t) + ф+(t). Сальдо реальных денег b(t) называется разность между притоком и оттоком денежных средств от всех трех видов деятельности (также на каждом шаге расчета). b(t) = SUM[Пi(t) - Оi(t)] = ф1(t) + ф+(t) + ф3(t). i=1 Основные составляющие потока (и сальдо) реальных денег приведены в таблицах 1 - 4. Поток реальных денег от инвестиционной деятельности включает в себя следующие виды доходов и затрат, распределенных по периодам (шагам) расчета, см. таблицу 1. Таблица 1

Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||