|

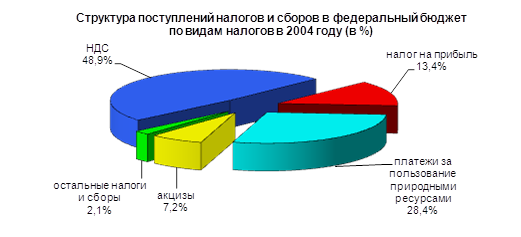

Дипломная работа: Налог на добавленную стоимость: проблемы возмещения из бюджетаВертикальный НДС формируется на основе горизонтального налога. По результатам налогового периода налогоплательщики определяют вертикальный НДС как совокупность горизонтального налога по всем операциям купли-продажи товаров. Таким образом, вертикальный НДС может быть трех видов: «входной НДС», «выходной НДС», и НДС, подлежащий уплате в бюджет. При определении итоговой суммы вертикального налога, подлежащего уплате в бюджет, применяется, так называемый, зачетный метод вычитания, который формирует данный НДС как разность между «выходным НДС» (налогом, полученным от покупателей реализованных товаров) и «входным НДС» (налогом, уплаченным поставщикам материальных ресурсов). Вышеназванный метод иллюстрируется формулой: VAT = RS – RC, где: VAT – налог на добавленную стоимость, R – ставка налога, S – стоимость реализованных товаров, С – материальные затраты. Таким образом, можно сделать следующий вывод. Заложенный в основе экономической природы налога механизм налогообложения добавленной стоимости функционирует только когда: 1) налог перечисляется между плательщиками сверх цены; 2) плательщик, заплативший за товар цену, формирует «НДС уплаченный» и может отнести его к возмещению из бюджета, если плательщик, получивший этот налог, сформирует «НДС полученный» и уплатит его в бюджет. Именно в этом и проявляется системная взаимосвязь механизма действия НДС; 3) все плательщики налога состоят на учете и отчитываются в налоговых органах. Из этих основных положений исходили авторы действующего налога на добавленную стоимость. При любом нарушении указанных положений экономический механизм взимания НДС полноценно функционировать не будет, а, следовательно, не будет надлежащей собираемости этого налога. Активность налоговой системы в основном проявляется в выполнении ее функций. Как любой налог, НДС выполняет следующие функции. Фискальная функция НДС заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. Реализация этой функции позволяет государству осуществить наиболее важные собственные функции – оказывать государственные услуги (в области национальной обороны и правоохранительной деятельности, социальные услуги и др.) Наиболее перспективным с точки зрения финансирования деятельности ЕС является налог на добавленную стоимость. Наличие НДС в налоговой системе государства – обязательное условие его присоединения к Сообществу, так как финансовые поступления от налога на добавленную стоимость составляют один из основных источников формирования бюджета ЕС. Доходы, поступающие в бюджет ЕС от налога на добавленную стоимость, представляют собой установленную решением Совета единую процентную надбавку к ставке НДС в государствах – членах. На нынешнем этапе развития экономики России НДС остается более предпочтительным, чем прямые налоги: во-первых, от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль; во-вторых, процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру; и, в-третьих, НДС не зависит от результатов хозяйственно – экономической деятельности субъектов, и поступления от него достаточно стабильны. Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов. С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличие от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы. Таким образом, конечный потребитель, уплачивая цену за товар, не замечает ее завышения на сумму налога, тогда как вычет из доходов подоходного налога более ощутим. Посредством применения льгот на отдельные виды продукции или конкретные операции, а также льгот, предоставляемых тем или иным плательщикам, государство имеет возможность стимулировать развитие и осуществлять поддержку социально значимых видов деятельности (образование, здравоохранение, наука, культура и др.), стимулирование экспорта отечественных товаров за границу. Наконец, посредством многократного обложения НДС всех стадий производства продукции, работ и услуг достигается равенство всех участников рынка, а государство получает возможность осуществлять более полный контроль и оперативное управление финансово – хозяйственной деятельностью субъектов. Располагая полной и точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета. Распределительная функция НДС заключается в том, что путем налогообложения и через государственный бюджет осуществляется перераспределение ВВП. Посредством налогового механизма через установления ставок и льгот по НДС, а так же порядка применения налоговых вычетов в бюджет может изыматься часть доходов от высокорентабельных видов деятельности и через бюджетную систему направляться в убыточные, но необходимые для жизни общества сферы. Стимулирующая является в значительной мере производной первых двух функций налогов. Налог на добавленную стоимость по существу дестимулирует облагаемые виды деятельности и стимулирует необлагаемые виды деятельности. Например, взимание НДС по ненулевой налоговой ставке ведет к искажению оценки эффективности размещения ресурсов в частном секторе экономики. Наиболее выражено стимулирующая функция реализуется через систему налоговых льгот и преференций. В рамках сбалансированной и отлаженной налоговой системы происходит увязка в единое целое перечисленных основных функций. Так, фискальная функция реализуется настолько, насколько этого требует распределительная функция, но при этом стимулирующая функция не создает препятствий на пути реализации всех функций в будущем. То есть, фискальная функция обеспечивает формирование доходов, необходимых для финансирования государственных расходов и при этом не подрывает возможностей самого производства и формирования доходов в дальнейшем. 1.3 Роль налога на добавленную стоимость в формировании доходов бюджета Российской Федерации Одним из первых обязательных платежей, введенных в современную практику налогообложения, явился налог на добавленную стоимость. За годы своего существования он прочно укрепился в налоговой системе Российской Федерации и стал одним из важнейших федеральных налогов. В структуре поступлений налоговых платежей в федеральный бюджет доля НДС в 1998 г. была равна 43,8%, в 1999 г. 44,5%, в 2000 г. – 42,2 %, в 2001 г. – 47%, в 2002 г. его доля составила 44,8%, в 2003 г. – 47,2%, а в 2004 г. – 48,9%. Следовательно, можно сделать вывод о том, что НДС играет доминирующую роль в формировании федерального бюджета. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Этот налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг. За годы своего существования НДС прочно укрепился в налоговой системе России и стал одним из важнейших федеральных налогов. НДС, как наиболее значительный косвенный налог, выполняет две взаимодействующие функции: фискальную, связанную с обеспечением значительной доли поступлений в федеральный бюджет, и регулирующую, направленную на стимулирование экономического роста и развитие предпринимательства. Практика налогообложения добавленной стоимости в России и странах ЕС показала, что Российская система не является точной копией европейской модели, она имеет свои особенности, принципиальные отличия и в большей мере благоприятствует экономической деятельности. В 2004 году в федеральный бюджет страны поступило администрируемых ФНС России доходов (включая единый социальный налог, зачисляемый в федеральный бюджет) 1 973,9 млрд. рублей, что на 297,3 млрд. рублей, или на 17,7% больше, чем в 2003 году. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 1 890,2 млрд. рублей, выполнено на 104,4%, федеральный бюджет получил дополнительно 83,7 млрд. рублей. Налоговых и неналоговых доходов, администрируемых ФНС России, в федеральный бюджет страны мобилизовано 1 531,7 млрд. рублей, что на 219,7 млрд. рублей, или на 16,7% больше, чем в 2003 году. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 1 452,0 млрд. рублей, выполнено на 105,5%. В федеральный бюджет дополнительно перечислено 79,7 млрд. рублей.[1]

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2004 году составили 205,7 млрд. рублей. По сравнению с 2003 годом они выросли на 34,8 млрд. рублей, или на 20,3%, несмотря на снижение ставки с 6% до 5% с 1 января 2004 года. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год», по налогу выполнено на 109,9%. Одним из основных факторов, повлиявших на рост поступлений налога на прибыль организаций в 2004 году по сравнению с 2003 годом, явилось улучшение результатов финансово-хозяйственной деятельности организаций в 2003-2004 годах. На увеличение поступлений налога на прибыль в 2004 году оказало влияние также снижение в январе-октябре на 2,3 процентного пункта доли убыточных организаций по сравнению с соответствующим периодом 2003 года. Поступления налога на добавленную стоимость в 2004 году составили 749,0 млрд. рублей и по сравнению 2003 годом выросли на 21,0%. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год», по налогу выполнено на 105,4%. Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2004 году составили 320,6 млрд. рублей и на 28,8 млрд. рублей (или на 9,9%) превысили сумму возмещения 2003 году. Поступления по сводной группе акцизов в федеральный бюджет составили в 2004 году 109,7 млрд. рублей (44,2% к поступлениям 2003 года). Такое существенное снижение поступлений акцизов в федеральный бюджет обусловлено, в первую очередь, исключением природного газа из видов подакцизного минерального сырья. Поступления акцизов за 2004 год составили 99,3% от годового задания, установленного в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год». Поступления акцизов на этиловый спирт из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2004 году составили 4,22 млрд. рублей, что на 13,2% больше, чем в 2003 году. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 4,24 млрд. рублей, выполнено на 99,4%. В федеральный бюджет в 2004 году мобилизовано акцизов на табачные изделия на сумму свыше 23,25 млрд. рублей, что почти в 1,5 раза больше, чем в 2003 году. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 23,36 млрд. рублей, выполнено на 99,5%. Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2004 году составили 40,2 млрд. рублей и относительно 2003 года выросли на 16,9%. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 40,0 млрд. рублей, выполнено на 100,3%. Налога на добычу полезных ископаемых (далее – НДПИ) в 2004 году поступило в федеральный бюджет 425,0 млрд. рублей, в том числе: на добычу нефти – 355,1 млрд. рублей; на добычу газа – 58,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 3,0 млрд. рублей. Годовое задание по налогу на добычу нефти, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 342,1 млрд. рублей, выполнено на 103,8 процента. В целом по сравнению с 2003 годом поступления НДПИ выросли в 1,7 раза. Годовое задание, установленное в соответствии с Законом «О внесении изменений и дополнений в Федеральный закон «О федеральном бюджете на 2004 год» в сумме 410,5 млрд. рублей, выполнено на 103,5 процента. Учитывая данные о поступлении НДС в федеральный бюджет России за годы существования данного налога, можно заметить, что его доля в доходах бюджета возросла, несмотря на то, что за последние годы произошло увеличение удельного веса поступлений от налога на прибыль предприятий и подоходного налога с физических лиц. Это можно рассматривать как положительный фактор, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста.[2] 2. Порядок и условия возмещения налога на добавленную стоимость налогоплательщиков из бюджета2.1 Объективные предпосылки возникновения злоупотреблений правом на возмещение НДСВ Послании Президента Российской Федерации В.В.Путина Федеральному Собранию РФ "России надо быть сильной и конкурентной" констатируется: "Мы обязаны прекратить бессмысленной соревнование между народом и властью – когда власть порождает законы, а народ изобретает способы их обхода. Творческая активность людей должна направляться не на так называемую "оптимизацию" налоговых схем, а на развитие собственного дела на базе использования тех норм, которые мы с вами им предлагаем". Противостояние интересов налогоплательщика и государства – явление, пришедшее к нам через века. Оно зародилось одновременно с появлением властных институтов, деятельность которых необходимо финансировать. Единственным достаточным источником для этого является отчуждение в форме налога денежных средств, принадлежащих физическим лицам и организациям. (ст.8 Налогового кодекса РФ). Налоговая система любой страны, какой бы справедливой она ни была, все равно в большей или меньшей степени затрагивает экономические интересы налогоплательщиков – юридических и физических лиц, изымая в пользу государства часть доходов налогоплательщиков, что поневоле предполагает и соответствующую ответную реакцию налогоплательщиков – поиск всех возможных путей уменьшения этого налогового бремени. Исторически сами налоги возникли в период становления ранних цивилизаций и представляли собой форму изъятия части доходов людей для финансирования общественных потребностей; при этом достаточно часто налоги взимались не государственными налоговыми органами, а непосредственно общинами. В дальнейшем, по мере становления государственности, налоги стали основным источником доходной части государства, из которой финансировалось как содержание государственного аппарата, так и общегосударственные расходы. Однако помимо чисто фискальной цели (обеспечение пополнения доходной части государственного бюджета) налоги уже в древности стали, пусть косвенно, выполнять также и ряд регулирующих функций, обеспечивая, например, развитие товарно-денежных отношений, углубление разделения труда, ускорение урбанизации. Так, например, в Римской империи налоги помимо фискальной выполняли также симулирующую функцию по развитию хозяйства: поскольку налоги вносились исключительно деньгами, то население для уплаты налогов вынуждено было выходить за рамки натурального хозяйства и производить товарную продукцию, предназначенную для реализации на ранке, чем в конечном итоге стимулировалось развитие товарно-денежных отношений, углубление процесса разделения труда и урбанизации. По мере становления систем налогообложения появилось и философское понимание налога не как чисто фискального инструмента общественного взаимопонимания между гражданами и государством. Налог стал трактоваться как общественно необходимое и полезное явление – как инструмент общественно необходимого процесса обобществления части индивидуальных доходов (богатств). Так, например, Г. В. Ф. Гегелю (1770-1831) принадлежат слова: "Налоги, пошлины и т.д., которые составляют для меня обязанность, мне не возвращаются, но зато я обретаю обеспеченность моей собственности и бесконечное множество других преимуществ; они составляют мое право".1 Заслуживает внимания также точка зрения Конституционного Суда РФ, который в Постановлении от 17.12.1996г. №20-П определил, что "налог – необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная ст.57 Конституции РФ, распространяется на всех налогоплательщиков в качестве безусловного требования государства. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, т.к. иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства. Взыскание налога не может рассматриваться как произвольное лишение собственника его имущества - оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности". Исходя из того, что налоги представляют собой достаточно сложный феномен общественного развития, необходимо выделить 2 группы противодействующих и одновременно сотрудничающих субъектов налоговых отношений: - государство; - налогоплательщики. Налогоплательщики четко понимают, что налоги неизбежны, и платить их нужно, в чем и проявляется их сотрудничество с государством. Противодействие же налогоплательщиков действиям государства заключается в том, что налогоплательщики хотят платить как можно меньше налогов и предпринимают любые попытки для исполнения своих желаний. Всемирная история налогообложения богата яркими проявлениями неподчинения властям со стороны налогоплательщиков. При этом налогоплательщики, как правило, идут двумя путями. Первый путь – уклонение от уплаты налогов, что в англоязычной литературе принято обозначать термином "tax evasion". Встав на этот, можно сказать, преступный путь налогоплательщики минимизируют (или вообще сводят к нулю) свои налоговые обязательства незаконными способами, как правило, либо осуществляя деятельность без государственной и налоговой регистрации, либо, будучи зарегистрированными – путем сокрытия своих налоговых обязательств и представлением в налоговые органы заведомо ложной информации. Второй путь – "избежание" налогов, что в англоязычной литературе обозначается термином "tax avoidance" или близким ему по значению термином "tax planning" (налоговое планирование). Данный путь означает минимизацию налоговых обязательств законным использованием налоговых льгот и учет всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет. Эта деятельность налогоплательщика направлена не на нарушение налогового законодательства, а лишь на законное использование всех существующих льгот и особенностей налогового права в свою пользу. В последние годы функционирования налоговой системы появился и третий, самый неблагоприятный для государства, путь, который избирают все больше и больше налогоплательщиков – это путь "зарабатывания" денег на государственном бюджете страны. Речь идет о злоупотреблении налогоплательщиками правом, которое проявляется в форме недобросовестного возмещения из бюджета налога на добавленную стоимость. Данное явление получает все больший размах и распространение, как в зарубежных странах, так и в России. Под злоупотреблением правом понимается не нарушение каких-либо нормативных предписаний, а использование норм права для достижения своих целей, без их видимого нарушения, т.е. если можно так выразиться "работа в правовом поле". Самой распространенной и опасной формой злоупотребления правом является весьма распространенный на практике способ, который можно обозначить как "создание легальной видимости", т.е. ситуации, только лишь кажущейся законной. Именно в данной форме осуществляется, как правило, злоупотребление правом по недобросовестному возмещению из бюджета НДС налогоплательщиками. Доказать же злоупотребление правом, особенно в форме "создания легальной видимости" либо очень сложно, либо попросту невозможно1. Актуальность проблемы незаконного возмещения из бюджета налога на добавленную стоимость определяется теми потерями государства, к которым приводит данное явление. Активизация процесса возмещения из бюджета НДС привела к тому, что объем возмещения данного налога на определенный период времени стал превышать разумных пределов. В связи с этим, работа над проблемами государственного регулирования данной сферы налогообложения и поиском путей совершенствования системы налогового контроля особенно необходима в сложившейся ситуации. 2.2 Общие положения обложения НДС в РоссииНДС – всеобщий налог и охватывает все отрасли материального производства, в которых производятся и реализуются продукция производственно-технического назначения, товары народного потребления, выполненные работы и платные услуги. В настоящее время процесс налогообложения НДС регулируется главой 21 части второй Налогового Кодекса РФ. Налогоплательщиками НДС являются организации, а также предприниматели без образования юридического лица. Они могут быть освобождены от уплаты НДС, если в течение трех предшествующих налоговых периодов налоговая база по данному налогу не превышала 1 млн.руб. Объект налогообложения. В основе определения объекта налогообложения лежит факт осуществления реализации чего бы то ни было (товаров, работ, услуг). Обязанность уплаты НДС возникает, если были осуществлены некоторые действия или операции. Так, Налоговым Кодексом РФ предусмотрено, что объектом налогообложения НДС являются такие группы операций, как: - реализация товаров (работ, услуг) на территории РФ. Безвозмездная передача товаров, результатов работ и оказания услуг без оплаты также рассматривается законодательством как объект налогообложения; - передача товаров (выполнение работ и оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при определении налога на доходы организаций; - выполнение строительно-монтажных работ для собственного потребления; - ввоз товаров на таможенную территорию РФ. Не признаются объектами налогообложения такие виды операций, как безвозмездная передача жилых домов, детских садов и других объектов социально-культурного и коммунального назначения органам государственной власти и местного самоуправления. Законодательством выделяется весьма значительный перечень операций, которые не подлежат обложению НДС (ст.149 Налогового кодекса РФ). К числу освобождаемых от НДС видов операций относится реализация: - отдельных видов товаров медицинского назначения, медицинских услуг; - услуг по содержанию детей в дошкольных учреждениях; - услуг по перевозке пассажиров транспортом общего пользования (за исключением такси); - ритуальных услуг; - долей в уставном капитале, паев в паевых фондах; Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||