|

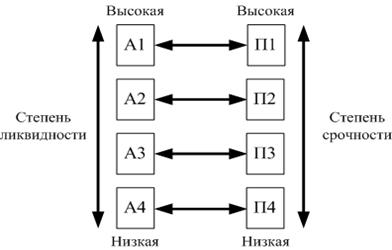

Дипломная работа: Разработка программы финансового оздоровления предприятия на примере МУП "Стройзаказчик"Группировка пассивов происходит по степени срочности их возврата: П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные обязательства» (стр. 620 + стр. 660), П2 – краткосрочные пассивы. Статьи «Займы и кредиты» и другие статьи раздела V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 + стр. 640 + стр. 650). ПЗ – долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510 + стр. 520) раздела IV «Долгосрочные обязательства». П4 – постоянные пассивы. Статьи раздела III баланса «Капитал и резервы» (стр. 490). При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рисунок 2). Условия абсолютной ликвидности баланса:

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Рисунок 2. Группировка статей актива и пассива для анализа ликвидности баланса Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные. Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3-ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность. Таблица 2.7 Анализ ликвидности МУП «Строизаказчик» (тыс.руб.)

Таким образом, анализ ликвидности проводится с помощью аналитической таблицы 2.7, по данным которой можно сделать вывод, что баланс предприятия соответствует не всем критериям абсолютной ликвидности. Предприятие покрывало свои обязательства только по краткосрочным и долгосрочным пассивам. Наиболее срочные и постоянные пассивы не покрывались, так как недостаточна величина активов. В 2006 году платежный недостаток с 7540 тыс.руб. уменьшился до 2869 тыс.руб., а процент покрытия обязательств с 7,9 до 50,3, в 2007 году платежный недостаток увеличился и составил 10663тыс.руб. Предприятие в течение 2005-2007гг. не обладало краткосрочной ликвидностью, т.е. не могло погасить наиболее срочные обязательства, вместе с тем еще достаточно резервов для существенного улучшения финансового состояния предприятия Одним из важных фактором для кредиторов и инвесторов являются факторы ликвидности материальных и финансовых ресурсов предприятия. В настоящее время определение финансовых показателей (коэффициентов) получило распространение и в нашей стране. Основные средства, если они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть источниками погашения текущей задолженности предприятия. Главное достоинство показателей – простота и наглядность может обернуться существенным недостатком – неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности предприятия этим Предприятие может быть ликвидным в большей или меньшей степени в зависимости от структуры оборотных активов, от соотношения легко- и труднореализуемых оборотных средств, для погашения внешней задолженности. При изучении баланса следует обратить внимание на один очень важный показатель – чистый оборотный капитал, или чистые оборотные средства. Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия. Чистый оборотный капитал равен разнице между итогами раздела II баланса «Оборотные активы» и раздела V баланса «Краткосрочные обязательства». Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Следовательно, рост этого показателя – повышение уровня ликвидности предприятия. На анализируемом предприятии в 2005 и 2007 гг. краткосрочные пассивы не покрываются оборотными средствами , предприятие находилось на грани банкротства , поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают ее кредиторской задолженности. Только в 2006 г. значение чистого оборотного капитала значительно выросло, следовательно, у предприятия повысился уровень ликвидности и платежеспособности. Таблица 2.8 Исчисление чистого оборотного капитала предприятия

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде. Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидные денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Итак, различные виды привлекаемых предприятием ресурсов, их применение и использование в производственно-хозяйственной деятельности определяют устойчивость функционирования системы финансовых ресурсов предприятия и соответствие требованиям внешней среды, которое может быть предварительно установлено с помощью показателей ликвидности. Таким образом, показатели ликвидности носят индикативный характер. Учитывая, что требование ликвидности - одно из важнейших требований внешней среды, целесообразно было бы сконцентрировать на этом управленческую деятельность. В этом случае менеджер по управлению ликвидностью, контролируя активно-пассивные операции предприятия, следил бы за устойчивостью функционирования всей системы. Подобная практика управления ликвидностью широко используется в специализированном финансово-кредитном институте - банке. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||