|

Дипломная работа: Использование заемного капитала организацииРисунок 4 Удельный вем задолженности основным кредиторам ООО «Челябоблстрой» Таким образом, из представленных данных видно, что основным кредитором компании ООО «Челябоблстрой» выступает ОАО Коммерческий банк «ВТБ», который кредитует организация, как путем предоставления долгосрочных кредитов, так и путем краткосрочного кредитования. Занимает в общем объеме задолженности с 26% в 2007 году, до 40,1% в 2009 году, что свидетельствует о стабильной работе компании с данным банком. Однако в 2007 году наибольший удельный вес по предоставленным средствам занимает ОАО Коммерческий банк «Инвест», и составляет 43,1%, в 2008 году ООО «Челябоблстрой» заключает с банком договор на получение долгосрочного кредита в размере 232 тысяч рублей, и на достаточно выгодных условиях под 18,1% годовых, однако данный банк является мелким коммерческим банком, и не в состоянии в дальнейшем выдавать долгосрочные кредиты на столь выгодных условиях. ООО «Челябоблстрой» также активно работает с коммерческим банком «Альфа-банк», который предоставляет как долгосрочные кредиты, в размере примерно 14% от всей суммы заемных средств, так и краткосрочные кредиты. И в общей доле удельный вес деятельности данного банка в нашей компании по предоставлению кредитных средств составляет 30% в 2007 году и незначительно снижается до 26% в 2009 году. Краткосрочные кредиты также предоставляют и ряд компаний, такие как ЗАО «Маяк», ЗАО «Мечта», ООО «Феникс», при этом наибольший процент за предоставление займов у ЗАО «Маяк», фирма ООО «Феникс» предоставила беспроцентный заем компании как в 2008, так и в 2009 году. Для более детального анализа рассмотрим структуру кредиторской задолженности (табл. 7) Таблица 7 Анализ структуры кредиторской задолженности ООО «Челябоблстрой»

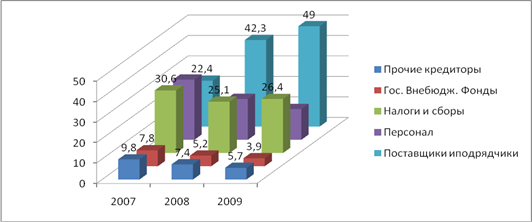

Рисунок 5 Удельный вес отдельных пассивов в структуре кредиторской задолженности ООО «Челябоблстрой» В составе кредиторской задолженности в 2007 году составляет задолженность по налогам и сборам и занимает 30,6%, тогда как в 2008 году незначительно, но снижается ее удельный вес до 25,1%, и повышается в 2009 году на 1,3% до уровня 26,4%. Далее задолженность перед персоналом организации, составляет 29,4% в 2007 году, 20% в 2008 году и 15% в 2009 году. Не менее важную роль в составе кредиторской задолженности организации ООО «Челябоблстрой» занимает и задолженность перед поставщиками и подрядчиками и составляет 22,4% в 2007 году, в 2008 году занимает наибольший удельный вес и составляет 42,3%, и в 2009 году 49%. Незначительный удельный вес занимает задолженность по прочим кредиторам, которая к тому же снижается за анализируемый период с 9,8% до 5,7%. Таким образом, мы наблюдаем, что в структуре кредиторской задолженности из года в год растет задолженность перед поставщиками и подрядчиками, что свидетельствует о снижении платежеспособности организации. Проанализируем оборачиваемость дебиторской и кредиторской задолженностей ООО «Челябоблстрой». Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. Таблица 8 Расчет оборачиваемости дебиторской и кредиторской задолженности ООО «Челябоблстрой»

Оборачиваемость дебиторской задолженности за 2007, 2008 годы составляет 0,5, а на 2009 год 1, то есть рост происходит в 2 раза. Что касается периода погашения дебиторской задолженности, то период погашения задолженности снижается с 723 дней до 348, что рассматривается как положительная тенденция. Так как снижение оборотов дебиторской задолженности свидетельствует о более быстром возврате долгов фирме. Период оборота кредиторской задолженности снизился за 2007-2009 годы с 874 до 573 дней. Однако, при соотнесении периодов оборота кредиторской и дебиторской задолженностей, наблюдается незначительное превышение срока в кредиторской задолженности, что означает возврат долга, осуществляется в более поздний момент, нежели получение долга. Таким образом, проведение анализа динамики и структуры заемного капитала организации ООО «Челябоблстрой» позволило выявить наличие у компании проблем. Так, привлекая заемные средства, хозяйство получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться обратной стороной и повлечь ухудшение финансового состояния организации, приблизив ее к банкротству. Финансирование активов из заемных источников может быть привлекательным постольку, поскольку кредитор не предъявляет прямых претензий в отношении будущих доходов организации. Вне зависимости от результатов кредитор имеет право претендовать, как правило, на оговоренную сумму основного долга и процентов по нему. Для заемных средств, получаемых в виде товарного кредита поставщиков, последняя составляющая может выступать как в явном, так и в неявном виде. Наличие заемных средств не меняет структуры собственного капитала с той точки зрения, что долговые обязательства не приводят к «разбавлению» доли владельцев (если только не имеет места случай рефинансирования задолженности и ее погашения акциями организации). Плата за пользование, по крайней мере, частью заемных средств, например, кредитом банка, учитывается при расчете налогооблагаемой базы, уменьшая налоговые расходы заемщика. В большинстве случаев величина обязательств и сроки их погашения являются известными заранее (исключения составляют, в частности, случаи гарантийных обязательств), что обеспечивает финансовое планирование денежных потоков. Далее нам необходимо определить потребность организации в заемном капитале, что и рассмотрено в следующем пункте. 2.4 Экономическое обоснование привлечения кредита на предприятии Кредиты банка являются важнейшим источником обеспечения финансовыми ресурсами потребностей организаций, связанных с производством и реализацией продукции. Временная потребность в денежных средствах особенно часто возникает у организаций, где имеют место сезонные колебания объемов производства и реализации продукции. Но она может возникнуть в результате временного разрыва между поступлением источников определенных видов затрат и потребностью в средствах на эту цель, например, про осуществлении ремонтных работ. Объединения и организации промышленности, работающие в условиях самофинансирования, кредитуются по совокупности материальных запасов и производственных затрат. В этом случае единым объектом кредитования в нормируемые активы являются сверхнормативные остатки производственных запасов, незавершенного производства, готовой продукции, расходов будущих периодов и других нормируемых запасов и затрат производств. Наряду с этим кредитуются также товары отгруженные, не оплаченные покупателями. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||