|

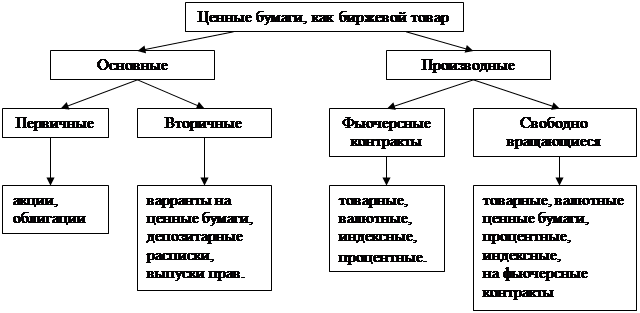

Реферат: Фондовые биржи в России (правовые основы и практический опыт)· система санкций за отклонение от норм и правил, установленных на бирже. На фондовой бирже в качестве биржевого товара выступают ценные бумаги. В Гражданском кодексе РФ (ГК РФ) (статья 142) даётся следующее определение ценных бумаг: ценная бумага – документ, удостоверяющий соблюдение установленной формы и обязательных реквизитов имущественного права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги удостоверяемые ею права переходят в совокупности. Ценные бумаги – денежные документы, удостоверяющие имущественное право в форме титула собственности (акции корпораций, векселя, чеки, коносаменты и т. д.) или имущественное право как отношение займа владельца документа к лицу, выпустившему (облигации корпораций и государства, сертификаты и др.). Ценные бумаги выступают в качестве документов, свидетельствующих об инвестировании средств. Здесь они играют главную роль как высшая форма инвестиций. Ценные бумаги – это документы, в которых отражаются требования к реальным активам (акциям, чекам, приватизационным документам, коносаментам, жилищным сертификатам и др.). Важным моментом для понимания экономической сущности ценных бумаг является то обстоятельство, что они приносят доход. Это делает их капиталом для владельцев. Однако такой капитал существенно отличается от действительного капитала: он не функционирует в процессе производства. Согласно статье 143 ГК РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитарный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Как любая экономическая категория ценная бумага имеет соответствующие характеристики. Ценные бумаги как биржевой товар условно можно разделить на 2 больших класса в зависимости от того, на что по преимуществу или целиком распространяется имущественное право: на сам актив или изменения цены: I класс – основные ценные бумаги (первичные ценные бумаги); II класс – производные ценные бумаги. Изображённая на рисунке 1 схема является классической, но далеко не единственно возможной. Основные виды ценных бумаг, как правило, являются рыночными, т. е. могут свободно продаваться и покупаться на бирже или вне её. Однако в ряде случаев обращение ценных бумаг может быть ограничено. Главные черты ценных бумаг, обращающихся на бирже: · свободная купля-продажа без ограничений со стороны органа, выпустившего ценную бумагу (эмитента); · надёжность эмитента, его безубыточная деятельность и выполнение принятых обязательств; · размеры компании-эмитента и количество свободно обращающихся акций, облигаций и т. п. Рисунок 1. Виды ценных бумаг, которыми торгуют на биржах[7]

Для того чтобы участники биржевого торга могли получить необходимую информацию о том, что происходит на рынке, используются биржевые индексы.Индекс – это число, лишённое стоимостного выражения. Биржевые средние – взвешенные или невзвешенные среднерыночные цены для отдельных бирж. Для расчёта биржевых средних используется 2 метода – метод средней арифметической и метод средней геометрической. Биржевые средние и биржевые индексы – 2 основных типа показателей на рынке ценных бумаг. Несмотря на то, что основа как средней, так и индекса – средняя цена акций из выбранного списка на определённую дату, считается, что биржевые индексы точнее, удобнее и репрезентативнее, чем биржевые средние. Биржевые индексы имеют 3 отличия от биржевых средних. Во-первых, при построении индексов применяется система условного взвешивания. Для каждой ценной бумаги должен быть назначен вес, чаще всего им является доля данной ценной бумаги в общем объёме продаж на биржевом рынке. На российском рынке ценных бумаг значительная часть акций не обращается на ликвидном рынке и использование в качестве веса рыночной капитализации компании может предоставить портфельному инвестору не совсем достоверную информацию о движении цен. Возможно также использование равных весов и тогда возникает право случайного выбора любого биржевого актива. Так, весовые коэффициенты журнала «Коммерсантъ» на 1 января 1995 г. – дату расчёта индекса для каждой акции – одинаковы, а именно 100 тыс. руб. Таким образом, индекс равен стоимости гипотетического инвестиционного портфеля, при формировании которого все средства были равномерно распределены между входящими в него акциями. Во-вторых, индексы имеют временной период для сравнения. Одни индексы сконструированы таким образом, что текущее состояние рынка сравнивается с состоянием рынка в базисный период, другие осуществляют оценку по сравнению с предыдущим периодом. Например, для семейства фондовых индексов АК&М – сводного, финансового, промышленного в качестве базисного принят 1993 г., когда 1 сентября они начали рассматриваться в значении 3-х индексов приняты равными 1. Таким образом, принцип расчётов основан на соотнесении суммарной капитализации составляющих к аналогичной величине либо базисного, либо предыдущего периода. В-третьих, индексы представлены в наиболее удобных единицах измерения, чем средние. Хотя индекс в базовый период принимается за 1, как правило, присваивается более удобное значение – 10, 100 или 1000.[8] Это лишь общие принципы построения индексов, и, разумеется, разные индексы конструируются по-разному. Важно, насколько точно тот или иной индикатор отражает рынок и насколько чёткая и беспристрастная картина, адекватная современному состоянию фондового рынка складывается у инвестора. Это не в последнюю очередь зависит от следующих факторов: размерность выборки, пересмотр выборки, время расчёта индекса. Биржа создаётся на основе добровольного решения учредителей (членов инициативной группы, заключающих между собой учредительный договор и выступающих в качестве её организатора) без ограничения срока её деятельности. Учредителями фондовой биржи могут выступать только профессиональный участник рынка ценных бумаг. Учредители как организаторы биржи обязаны: · разработать внутрибиржевые нормативные документы; · сформировать имущество, необходимое для осуществления биржевой торговли; · собрать уставной капитал в объёме, соответствующем избранной организационно-правовой форме; · подобрать членов биржи; зарегистрировать биржу в установленном порядке; · получить лицензию на право выступать в роли организатора биржевой торговли; · провести общее собрание членов биржи. Членом биржи считают того, кто участвует в формировании уставного капитала биржи либо вносит членские взносы или иные целевые взносы в имущество биржи и стал её членом в порядке, предусмотренном Законом и уставом биржи. Членами фондовой биржи могут быть любые профессиональные участники рынка ценных бумаг, как физическое, так и юридическое лицо. Порядок вступления в члены фондовой биржи, выхода и исключения из членов фондовой биржи определяется фондовой биржей самостоятельно на основании её документов. Фондовая биржа вправе устанавливать количественные ограничения числа ее членов. Число членов биржи зависит от размера уставного капитала и номинальной стоимости 1 акции или пая, а также от того количества акций, которым может владеть 1 член биржи. Акция (пай) даёт возможность пользования правами члена биржи. Они выражают стоимость «места» на бирже. Место – это собственность члена биржи. Оно может быть продано, если член биржи выходит из её состава, сдано в аренду. Стоимость места определяет Биржевой комитет, она зависит от спроса и предложения. После того, как биржа зарегистрирована, и все места её распределены, стать её членом можно, лишь купив членство у одного из членов биржи. Для приёма нового члена требуются 2 – 3 рекомендации членов биржи, представления учредительных документов, подтверждения устойчивого финансового положения, определённой практики работы с тем или иным биржевым товаром. Для фондовой биржи все члены её равны. Членами биржи могут быть представители брокерских фирм, дилеров, банков и ассоциаций. Члены биржи могут иметь на бирже несколько представителей. Согласно Закону «О товарных биржах и биржевой торговле» в России предусмотрены 2 категории членов биржи: · полные члены, – с правом участия в биржевых торгах во всех секциях и на определённое учредительными документами биржи количество голосов на общем собрании членов секции (отделов и отделений) биржи; · неполные члены, – с правом участия в биржевых торгах в соответствующей секции (отделе, отделении) и на определённое учредительными документами биржи количество голосов на общем собрании членов биржи и общем собрании членов секции (отделов и отделений) биржи. Обязанности членов биржи: · соблюдать устав биржи и другие внутрибиржевые нормативные биржевые документы; · вносить вклады и дополнительные взносы в порядке, размере и способами, предусмотренными уставом и нормативными документами; · оказывать бирже содействие в осуществлении её деятельности, реализации целей и задач биржи в дальнейшем развитии. Биржа даёт возможность своим членам: · участвовать в общих собраниях биржи и управлении её делами; · избирать и быть избранным в органы управления и контроля; · пользоваться имуществом биржи, имеющейся информацией и любыми услугами, которые она оказывает; · торговать в зале как от своего имени и за свой счёт, так и за счёт клиента; · участвовать в разделе оставшегося после ликвидации биржи имущества. Биржа заинтересована в том, чтобы её организационная структура максимально способствовала выполнению поставленных задач и обеспечивала низкие издержки, связанные с организацией биржевой торговли. Управление биржей осуществляет общее собрание, совет биржи и совет директоров. Высший орган биржи – общее собрание. Совет биржи является общим координационным центром. Его обычно возглавляет президент биржи. Совет директоров – это исполнительный орган биржи. Общее собрание избирает ревизионную комиссию биржи. Оно определяет специализацию биржи или её универсальный характер. Каждая биржа самостоятельно осуществляет подбор ценных бумаг, составляет биржевые правила, набирает специалистов, а также устанавливает механизм биржевых торгов. Структурные подразделения биржи: · котировальная (котировочная) комиссия; · расчётная палата (отдел); · регистрационная комиссия; · клиринговая комиссия; · информационно-аналитическая служба; · отдел внешних связей; · отдел консалтинга; · отдел технического обеспечения; · административно-хозяйственный отдел; · арбитражная комиссия; · комитет по правилам биржевых торгов; Особенностью биржевой торговли является то, что она ведётся не самими продавцами или покупателями, а их представителями – биржевыми посредниками, которых в России делят на брокеров и дилеров.Брокер, являясь профессиональным участником биржевой торговли, действует на организованных рынках и наиболее подготовлен к тому, чтобы оказать помощь клиенту, который хотел бы продать или купить ценные бумаги на бирже. Для физических и юридических лиц, занимающихся брокерской деятельностью устанавливаются требования:· финансовые;· профессиональные и квалификационные к руководителям и специалистам; · организационно-технические; · специальные. Юридическое лицо, осуществляющее брокерскую деятельность должно иметь в своём штате от 1 до 3 специалистов, имеющих квалификационные аттестаты, а также сотрудника (контролёра), в исключительную компетенцию которого входит осуществление контроля за соответствием брокерской деятельности требованиям законодательства о ценных бумагах. Кроме операций с ценными бумагами брокерские конторы оказывают информационные и консалтинговые услуги. Они могут предоставлять информацию о конъюнктуре рынка ценных бумаг, спросе и предложении их отдельных видов, проводить консультации по отдельным фондовым операциям, а также по заключению договоров и соглашений. Брокерская контора может иметь различную организационно-правовую форму. Брокер может работать как индивидуальный предприниматель без образования юридического лица. Брокерские конторы могут иметь различную структуру. Обычно в составе брокерской конторы работают брокеры, специалисты-аналитики, юристы, бухгалтеры, менеджеры по заключению договоров, операторы ЭВМ, технический персонал. Дилер – профессиональный участник биржевой торговли, выступающий при заключении сделки от своего имени и за свой счёт. Дилером может быть только юридическое лицо. Обязанности дилера: · объявление цены продажи и покупки, минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок, в течение которого действует объявление цены; · совершение сделок на условиях, предложенных клиентом, но при отсутствии соответствующих предложений со стороны дилера; · раскрытие имеющейся у него информации при совершении операций с ценными бумагами эмитента или сообщение о факте отсутствия у него этой информации; · предоставление отчётности о своей деятельности в Комиссию по рынку ценных бумаг. Права дилера: · заключение договоров купли-продажи ценных бумаг; · выполнение функций андеррайтера при первичном размещении эмиссионных ценных бумаг; · консультирование клиентов по вопросам приобретения ценных бумаг; · предоставление своим клиентам денежных средств по договору займа для приобретения ценных бумаг под их залог; · получение от клиентов сведений, характеризующих их финансовое положение (платёжеспособность), цены приобретения ценных бумаг и правильного и своевременного исполнения обязательств перед ними. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской и дилерской деятельности может быть выдана только коммерческой организации, созданной в форме АО или ООО, зарегистрированного в соответствии с законодательством РФ. Брокер и дилер обязаны ежеквартально с момента получения лицензии в срок не позднее 45 дней со дня окончания квартала предоставлять отчётность, включающую информацию об итогах своей финансово-хозяйственной деятельности за истекший квартал, объёме и количестве заключённых ими сделок и иную информацию по форме, установленной Федеральной комиссией. Для успешного осуществления биржевых операций необходимо знать, что правила биржевой торговли на разных биржах определяются самостоятельно. Согласно Закону «О товарных биржах и биржевой торговли» правилами биржевой торговли должны регулироваться порядок проведения биржевых торгов; виды биржевых сделок; перечень основных структурных подразделений биржи; порядок информирования участников биржевой торговли о биржевых сделках на предшествующих биржевых торгах и котировке биржевых цен; порядок взаимных расчётов членов биржи и др. участников биржевой торговли при заключении биржевых сделок; меры по контролю над процессом ценообразования в целях недопущения резких суточных колебаний, сговора или распространения ложных слухов с целью воздействия на цены; размеры отчислений, сборов, тарифов и др. платежей и порядок из взимания биржей и некоторые др. вопросы. Участники биржевой торговли: · дилеры, которые самостоятельно торгуют на свой страх и риск, используя собственные деньги; · брокеры, которые торгуют по поручению клиентов за комиссионное вознаграждение; · специалисты, которые занимаются анализом и проводят консультации; · маклеры, которые играют на рынке (спекуляцией на бирже могут заниматься и дилеры, и брокеры); · организаторы торгов, которые обеспечивают осуществление биржевого процесса; · руководители биржи, которые отвечают за соблюдение действующего законодательства и правил работы биржи; · сотрудники аппарата биржи, которые технически сопровождают биржевую деятельность. Процесс обращения фондовых ценностей на всех официально зарегистрированных фондовых биржах может осуществляться только с такими ценными бумагами, которые прошли специальную процедуру – листинг, т. е. включение фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами. Ценные бумаги, не включенные в список обращаемых на фондовой бирже, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами. Листинг – важнейшая процедура биржевой торговли. Многие компании стремятся включить эмитированные ценные бумаги в биржевые списки фондовых активов. Престиж списочных ценных бумаг выше, что усиливает интерес к ним со стороны инвесторов. Регулярность публикации биржевой отчётности в массовой и деловой прессе позволяет лучше информировать владельцев ценных бумаг об изменении цен и доходности акций, привлекает новых покупателей, повышает ликвидность списочных бумаг. Выгоды официального признания ценных бумаг компенсируют издержки, связанные с выплатой регистрационного и периодических сборов (по поддержанию в должном состоянии списка ценных бумаг), а также необходимостью публичного раскрытия информации о состоянии фирмы. Каждая биржа имеет строгие правила допуска ценных бумаг к торгам и предлагает гарантии клиентам. В качестве критериев отбора бумаг могут выступать объём чистого дохода, стоимость активов и размер выпуска ценных бумаг. Требования российских бирж умереннее, чем на Западе, поскольку в условиях нестабильности экономики трудно жёстко выдерживать критерии отбора и установить их границы. Отечественные биржи, как правило, ограничиваются требованиями к минимальному размеру активов и количеству эмитированных ценных бумаг. Претендент на включение в котировальный список биржи должен представить проспект эмиссии, финансовую отчётность, указать размер объявленных и выплаченных дивидендов. Государственные ценные бумаги допускаются к биржевым торгам на основании официальных условий их выпуска. Биржевой совет при допуске ценных бумаг к торгам учитывает также репутацию эмитента, его финансовое состояние и платёжеспособность, интерес потенциальных инвесторов к ценным бумагам эмитента. Ценные бумаги, допущенные к биржевым торгам, котируются. Котировать означает «нумеровать» или «выставлять цены». Биржевая котировка – это фиксация контрактных цен и выведение средней цены по биржевым сделкам за определённый период (обычно за биржевой день). Она объявляется ежедневно и является ориентиром при заключении контрактов, а также значительно влияет на рыночную конъюнктуру. Существуют различные методологические подходы к котировке ценных бумаг. Среди них можно выделить метод единого курса, основанный на единой, типичной цене. 2-й подход – это регистрационный метод, базирующийся на регистрации цен фактических сделок. 3-й подход основан на методе фондовой котировки, применяемом на немецких биржах, когда во внимание принимаются только сделки, заключённые при посредстве биржевых маклеров. Как в зарубежной, так и российской практике не все ценные бумаги, допущенные к торгам, котируются. Требования допуска к котировке более жёсткие, в результате некоторые списочные ценные бумаги образуют «зону ожидания», а большая их часть включается в котировальный лист. В котировальном листе указываются: наименование эмитента; номинал бумаги; цены покупателя, продавца и закрытия; объём продаж; дата последней сделки; дивиденд; изменение цены сделки в абсолютном и относительном выражении. Данные приводятся на основании последней сделки, зарегистрированной на бирже. Хотя биржа и не несёт материальной ответственности перед своими членами за банкротство какого-либо эмитента, в силу необходимости поддержания престижа, биржи акции, включённые в котировальные списки, достаточно надёжны. Сделки на фондовой бирже делятся в зависимости от срока их исполнения на кассовые, подлежащие исполнению немедленно (в зале биржи: Т+0, или в течение 3-х дней после заключения: Т+3), и срочные, по которым продавец обязуется представить ценные бумаги к установленному сроку, а покупатель – принять их и оплатить по условиям сделки. По российскому законодательству сделки могут быть исполнены в течение 3-х месяцев: Т+90. Кассовые сделки характеризуются немедленным их исполнением; иными слова- ми, поставка ценных бумаг новому собственнику и их оплата осуществляется сразу, «не отходя от кассы». Однако, учитывая масштабы биржевых сделок и отсутствие на бирже реального товара, выполнение сторонами своих обязательств на практике, требует временного интервала 3 – 5 дней.Кассовые сделки имеют несколько разновидностей: 1) Покупка ценных бумаг с частичной оплатой заёмными средствами – «длинная продажа»; «Длинная продажа» используется игроками на повышение – «быками»; такие сделки называют ещё сделками с маржей. Смысл подобных сделок – расчёт на то, что стоимость ценных бумаг будет расти быстрее, чем процент по кредиту. Временное положение о порядке осуществления брокерской и дилерской деятельности на рынке ценных бумаг, утверждённое постановлением ФКЦБ № 22 от 19.12.96 г., разрешает брокерам и дилерам ссужать клиентам деньги на покупку ценных бумаг, причём доля ссуды не может превышать 50% от рыночной стоимости покупки. Помимо брокерской ссуды, выдаваемой под определённый процент, клиент вносит личный взнос – маржу, которая в соответствии с законодательством различных стран может составлять ориентировочно не менее 50% рыночной стоимости ценных бумаг. [9] Таким образом, стоимость ценных бумаг = маржа + брокерская ссуда. Купленные в кредит ценные бумаги остаются в брокерской фирме в качестве залога до момента полного погашения долга и процентов по нему. В противном случае они будут реализованы на рынке. 2) Продажа ценных бумаг, взятых взаймы, – «короткая продажа» При «короткой» продаже игрок берёт взаймы у брокера не деньги, а ценные бумаги, рассчитывая на падение курса. Срочные сделки исполняются (ликвидируются) в определённый срок:¨ в пределах месяца;¨ от 1 до 3-х месяцев. Для срочных сделок внутренними правилами биржевой торговли могут устанавливаться специальные дни исполнения, так называемые «ликвидационные» дни расчётов: ¨ 15 число каждого месяца – сделка «на медио»; ¨ в конце месяца (30 или 31 числа) – сделка «на ультимо». По российскому законодательству, расчёты по срочным сделкам осуществляются в течение 90 дней. Срочные сделки, в отличие от кассовых, имеют более сложную структуру: основу их классификации составляют следующие признаки (критерии): |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||