|

Дипломная работа: Разработка геоинформационной системыРасчет основной заработной платы исполнителей. В разработке данного программного модуля задействован следующий исполнитель: - инженер (тарифный разряд – 12; тарифный коэффициент – 2,84; продолжительность участия в разработке – 0,25 года (3 мес.)). Общая трудоемкость, плановая численность работников и плановые сроки разработки ПО являются базой для расчета основной заработной платы разработчиков проекта. Месячная тарифная ставка исполнителя (Тм) определяется путем умножения действующей месячной тарифной ставки 1-го разряда (Тм1) на тарифный коэффициент (Тк), соответствующий установленному тарифному разряду:

Месячная тарифная ставка 1-го разряда (Тм1) в УП НИИСА на 01.03.2006 года составляет 100 000 рублей. Тарифный коэффициент (Тк) – 2,84.

Часовая

тарифная ставка (Тч) рассчитывается путем деления месячной тарифной

ставки

где:

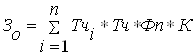

Основная заработная плата исполнителя на конкретное ПО рассчитывается по формуле:

где: n – количество исполнителей, занятых разработкой конкретного ПО; Tчi – часовая тарифная ставка исполнителя (руб.); Фп – эффективный фонд рабочего времени исполнителя (дней); ТЧ – количество часов работы в день (ч); К – коэффициент премирования.

Дополнительная заработная плата на конкретное ПО (Зд) включает выплаты, предусмотренные законодательством о труде (оплата отпусков, льготных часов, времени выполнения государственных обязанностей и других выплат, не связанных с основной деятельностью исполнителей), и определяется по нормативу в процентах к основной заработной плате:

где: Зд – дополнительная заработная плата исполнителя на конкретное ПО (руб.); Нд – норматив дополнительной заработной платы.

Отчисления в фонд социальной защиты населения (Зсз) определяются в соответствии с действующими законодательными актами по нормативу в процентном отношении к фонду основной и дополнительной зарплаты исполнителей, определенной по нормативу, установленному в целом по организации:

где НСЗ – норматив отчислений в фонд социальной защиты населения (35%).

Налоги, рассчитываемые от фонда оплаты труда определяются в соответствии с действующими законодательными актами по нормативам в процентном отношении к сумме всей заработной платы, относимой на ПО (налог, уплачиваемый единым платежом, включая налог на ликвидацию последствий чернобыльской катастрофы и отчисления в фонд занятости (Не)):

где Нне – норматив налога, уплачиваемого единым платежом (4%).

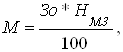

Расходы по статье «Материалы» (М) определяются на основании сметы затрат, разрабатываемой на ПО с учетом действующих нормативов. По статье «Материалы» отражаются расходы на магнитную носители, перфокарты, бумагу, красящие ленты и другие материалы, необходимые для разработки ПО. Нормы расхода материалов в суммарном выражении (Нм) определяются в расчете на 100 строк исходного кода или по нормативу в процентах к фонду основной заработной платы разработчиков (Нмз), который устанавливается организацией (в УП НИИСА составляет 3%). Сумма затрат материалов рассчитывается по формуле:

Расходы по статье «Машинное время» (Рм) включают оплату машинного времени, необходимого для разработки и отладки ПО, которое определяется по нормативам (в машино-часах) на 100 строк исходного кода (Нмв) машинного времени в зависимости от характера решаемых задач и типа ПЭВМ:

где: Цм – цена одного машино-часа (2 000 руб.); Vо – общий объем ПО (строк исходного кода); Нмв – норматив расхода машинного времени на отладку 100 строк исходного кода (10 машино-часов).

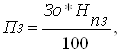

Расходы по статье «Прочие затраты» (Пз) на конкретное ПО включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по нормативу, разрабатываемому в целом по научной организации, в процентах к основной заработной плате:

где: Нпз – норматив прочих затрат в целом по научной организации (20%).

Затраты по статье «Накладные расходы» (Рн), связанные с необходимостью содержания аппарата управления, вспомогательных хозяйств и опытных (экспериментальных) производств, а также с расходами на общехозяйственные нужды (Рн), относятся на конкретное ПО по нормативу (Нрн) в процентном отношении к основной заработной плате исполнителей. Норматив устанавливается в целом по научной организации:

где: Рн – накладные расходы на конкретную ПО (тыс. руб.); Нрн – норматив накладных расходов в целом по научной организации (100%).

Общая сумма расходов по всем статьям сметы (себестоимость) (Сп) на ПО рассчитывается по формуле:

Рентабельность и прибыль по создаваемому ПО определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость и отчисления в местный и республиканский бюджеты. В случае разработки ПО для использования внутри организации оценка программного продукта производится по действующим правилам и показателям внутреннего хозрасчета (по ценам, устанавливаемым для расчета за услуги между подразделениями). Прибыль рассчитывается по формуле:

где: Пс – прибыль от реализации ПО заказчику (тыс. руб.); Урп – уровень рентабельности ПО (%); Сп – себестоимость ПО (тыс. руб.).

Прогнозируемая цена ПО без налогов (Цп):

Отчисления и налоги в местный и республиканский бюджеты единым платежом (Омр):

где Нмр – норматив отчислений в местный и республиканский бюджеты (3%).

Налог на добавленную стоимость (НДС)

где Ндс – норматив НДС (18%).

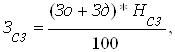

Прогнозируемая отпускная цена (Цо):

Затраты на освоение ПО (Ро). Организация – разработчик участвует в освоении ПО и несет соответствующие затраты, на которые составляется смета, оплачиваемая заказчиком по договору. Сметой предусматриваются не только затраты (основная и дополнительная зарплата, начисления на зарплату и т.д.), но и налоги, предусмотренные законодательством, и прибыль организации – разработчика. Для упрощения расчетов, до составления сметы, затраты на освоение определяются по нормативу (Но = 10%) от себестоимости ПО в расчете на 3 месяца и рассчитываются по формуле:

где Но – норматив расходов на освоение (10%).

Затраты на сопровождение ПО (Рс). Организация – разработчик осуществляет сопровождение ПО и несет соответствующие расходы, которые оплачиваются заказчиком в соответствии со сметой на освоение ПО. Для упрощения расчетов для составления сметы затраты на сопровождение определяются по установленному нормативу (Нс = 20%) от себестоимости ПО (в расчете на год) и рассчитываются по формуле:

где Нс – норматив расходов на сопровождение (20%).

Экономический эффект организации – разработчика. Заказчик оплачивает организации – разработчику всю сумму расходов по проекту, включая прибыль. После уплаты налогов из прибыли в распоряжении заказчика остается чистая прибыль от проекта. Расчет прибыли, остающиеся в распоряжении предприятия, осуществляется по формуле:

где Ннп – норматив налога на прибыль (24%).

Чистая прибыль от реализации ПО ( Оценка экономической эффективности применения ПО у пользователяДля определения экономического эффекта от использования нового ПС у потребителя необходимо сравнить расходы по всем основным статьями сметы затрат на эксплуатацию нового ПС (расходы на заработную плату с начислениями, затраты на расходные материалы, расходы на машинное время) с расходами по соответствующим статьям базового варианта. При этом за базовый вариант следует принимать аналогичное программное средство, используемое в действующей автоматизированной системе, или ручной вариант, если автоматизация отсутствует. При сравнении базового и нового вариантов ПО в качестве экономического эффекта будет выступать общая экономия всех видов ресурсов относительно базового варианта. Создание нового ПО окажется экономически целесообразным лишь в том случае, если все капитальные затраты окупятся за счет получаемой экономии в ближайшее время (2 лет). Исходные данные для расчета приведены в таблице 7.3 Таблица 7.3. Исходные данные для расчета экономии ресурсов в связи с применением нового ПО

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(7.10)

(7.10) (7.12)

(7.12) (7.13)

(7.13) (7.14)

(7.14) (7.16)

(7.16) (7.17)

(7.17) (7.21)

(7.21)