|

Контрольная работа: Бюджетное планирование и прогнозированиеВведение механизма Резервного фонда и Фонда будущих поколений направлено на сглаживание эффекта колебаний внешней конъюнктуры. Резервный фонд предназначен для обеспечения выполнения бюджетных обязательств в течение трех лет при снижении цены на нефть. Особая природа нефтегазовых доходов определяет необходимость специального режима управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности. Ключевые задачи такого управления состоят в поддержании устойчивого уровня государственных расходов и частного потребления на длительном временном горизонте, а также предотвращении колебаний таких макроэкономических показателей, как инфляция, обменный курс, величина государственного долга, процентные ставки на финансовых рынках. Согласно долгосрочному прогнозу к 2025 г. поступления в федеральный бюджет могут сократиться за счет вышеперечисленных тенденций до уровня менее 4% ВВП. Выпадающие доходы будут лишь в незначительной степени компенсироваться увеличением базы ненефтегазовых доходов и планируемым повышением собираемости налогов. Таким образом, ожидаемые доходы федерального бюджета при нынешнем налоговом законодательстве упадут к 2020 г. примерно на 4,5 процентных пункта ВВП, для чего потребуется комплекс мер, связанных с повышением налогового бремени, сокращением расходов и резким наращиванием государственного долга. Использование концепции ненефтегазового баланса бюджета позволит обеспечить стабильный уровень государственных расходов вне зависимости от колебаний внешней конъюнктуры и поддерживать долгосрочную макроэкономическую устойчивость. Расчеты показывают, что максимальный ежегодный размер трансферта составляет 3,7% ВВП[6][2]. Он, с одной стороны, позволяет поддерживать достаточно высокий и стабильный уровень расходов бюджета, а с другой – соответствует цели создания Фонда будущих поколений (обеспечивает стабильность бюджетной политики) и позволяет поддерживать Резервный фонд на случай резких перепадов цены, а при благоприятных сценариях – и накапливать средства. Поддержание более высокого уровня трансферта (4,5 и 5% ВВП) на длительную перспективу может привести к тому, что уже в ближайшие десять лет произойдет значительное расходование ранее накопленных средств. Резервный фонд предназначен для компенсации выпадающих доходов федерального бюджета при снижении мировых цен на энергоресурсы. Период компенсации определяется трехлетним периодом бюджетного планирования, а также необходимым временным лагом для адаптации бюджетной политики к изменяющимся внешнеэкономическим условиям. Согласно данным Казначейства России, в Фонд национального благосостояния по состоянию на 1 февраля 2008 г. поступили средства в объеме 782,801 млрд. рублей. Указанные средства будут использоваться через соответствующие институты развития для реализации стратегических проектов и программ, а также для софинансирования добровольных пенсионных накоплений. Объем такого использования определяется соответствующими законами. Кроме того, в дальнейшем по мере пополнения Фонда национального благосостояния его свободные средства могут служить источником покрытия дефицита пенсионной системы. Повышение размера пенсии за три года составит не менее 65%. Заработная плата военнослужащих, учителей, врачей и работников других бюджетных категорий в течение этого периода будет увеличена приблизительно на 50%. В то же время следует отметить, что коэффициент замещения, т.е. соотношение между средней пенсией и средней зарплатой, останется на уровне 25% для людей, которые выйдут на пенсию в ближайшие 15 лет. Если не принять срочных мер, то размер средней пенсии в ближайшие годы может упасть до уровня 15–17% от средних зарплат. По расчетам Пенсионного фонда РФ, коэффициент замещения в России стремительно снижается: по итогам 2007 г. он составил 27% – один из самых низких показателей в СНГ, в 2010 г. упадет до 15%, к 2020 г. – до 10%. Напомним: коэффициент замещения – стандарт, по которому в мире оценивают состояние пенсионного обеспечения. Он характеризует, как сильно теряет пенсионер в уровне жизни, выходя на пенсию. Согласно рекомендациям Международной организации труда (МОТ), этот показатель должен составлять не менее 40%. Снижение его до 20% считается нарушением пенсионных прав граждан. В Италии и Испании указанный коэффициент составляет 90%, в Швеции и Германии – 65%, во Франции, Японии и США – 50%. По нашим законам величина зарплаты не имеет большого значения. Даже если вы получали 1 млн. рублей, страховая часть пенсии рассчитывается по коэффициенту не более чем в 1,2 раза выше средней зарплаты по стране. По мнению большинства экспертов, пенсионная реформа сегодня практически стоит на месте: лишь около 2,5% россиян определились с управляющими компаниями для своих пенсионных накоплений. У государства осталось не так много вариантов для решения пенсионной проблемы. Ясно одно: необходимо каким-то образом повышать пенсии, но как это сделать – пока неизвестно. Если Пенсионный фонд формировать на базе Фонда будущих поколений, этих средств будет недостаточно, тем более что с падением добычи нефти и цен на нее этот фонд исчезнет вовсе. Один из наиболее вероятных вариантов – увеличение форсированными темпами базисной части пенсии за счет существующих сегодня бюджетных излишков. Но в этом случае идея страховой накопительной пенсии теряет смысл, поскольку будет царить собесовский уравнительный принцип `каждому понемногу и поровну`, а работники и работодатели просто перестанут отчислять накопления. Как свидетельствуют результаты анализа, в настоящее время практически все средства Пенсионного фонда идут в государственный Внешэкономбанк, фактически финансируя государственный долг. Отчасти в этом виноваты и сами граждане, которые, во-первых, сохранили советский пассивный менталитет, а во-вторых, не желают доверять кому-либо свои средства после кризиса 1998 г. Но в большей степени это все же вина государства, которое даже не пытается этот менталитет изменить. Напомним, что в своем послании парламенту Владимир Путин предложил не только увеличить размер средней пенсии к 2010 г. на 65% (с учетом апрельской индексации средний размер трудовой пенсии в России сейчас составляет 4115 рублей), но и стимулировать добровольные пенсионные отчисления по схеме: на каждую 1 тыс. рублей добровольного взноса гражданина государство добавляет еще 1 тыс. рублей. Соответствующий законопроект вступил в силу с 1 января 2008 г. Вместе с тем, на наш взгляд, даже при успешном запуске система добровольного накопления пенсий позволит поднять коэффициент замещения выше 25% только после 2020 г. Пенсионер, который выйдет на пенсию в ближайшие 15 лет, будет защищен государством в рамках распределительной пенсионной системы. По мнению специалистов, Россия невольно пошла по пути Китая. Там пенсионная система традиционно слаба, и старики кормятся за счет детей. Сегодня российские пенсионеры стараются остаться на работе, пока им это позволяет здоровье. По данным Пенсионного фонда, сейчас работать продолжают 9 млн. 378 тыс. пенсионеров, или примерно треть от общего числа людей, достигших пенсионного возраста. Видимо, в ближайшие годы эта цифра будет увеличиваться. Напомним, что, по расчетам специалистов, трудоспособное население начнет сокращаться уже в ближайшем будущем, а к 2025 г. с нынешних 90 млн. уменьшится до 70 млн. человек. Образовавшуюся брешь едва ли можно будет кем-либо заполнить. Завершая обзор новой, рассчитанной на перспективу бюджетной стратегии России, хотелось бы отметить, что переход на трехлетний финансовый план – это, безусловно, позитивное событие, соответствующее требованиям времении вызовам современного мирового рынка. Однако, несмотря на очевидный прогресс в бюджетной политике, в этой сфере предстоит еще немало сделать, прежде всего, на наш взгляд, необходимо детально проработать систему критериев оценки эффективности бюджетных расходов. Задачи: Рассчитать контингент по налогу на прибыль, используя следующие данные

Тесты: 1. доходы бюджета — это: А. денежные средства, которые поступают в бюджеты, внебюджетные фонды и Центральный банк РФ, а также государственные и муниципальные организации. Б. Налоговые и неналоговые поступления в бюджетную систему РФ, а также заимствования от внутренних и внешних источников. В. денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления. Г. безвозмездные поступления в бюджетную систему РФ 2. доходы бюджетов формируются за счет: А. Банковских кредитов. Б. Налоговых доходов. В. Неналоговых доходов. Г. Безвозмездных поступлений 3. доходы бюджетов формируются в соответствии с: А. Бюджетным законодательством РФ. Б. Таможенным законодательством РФ. В. Налоговым законодательством. Г. Гражданским законодательством РФ 4. На какие уровни подразделяется налоговое планирование? А. Макроуровни. Б. Уровни хозяйствующего субъекта или организации. В. Уровни местных органов власти. Г. Мегауровни 5. Кто осуществляет планирование доходов на макроуровне? А. Федеральная налоговая служба и налоговые органы на местах. Б. Минфин России и финансовые органы по соответствующим органам бюджета. В. Минэкономразвития России. Г. Федеральная таможенная служба 6. В финансово-бюджетном планировании и прогнозировании различают следующие виды налогового планирования: А. Текущее. Б. Перспективное. В. Стратегическое. Г. Конечное 7. Краткосрочное планирование служит основой для составления: А. Плана социально-экономического развития. Б. Проектов бюджетов соответствующих уровней власти на очередной год. В. Проектов бюджетов на месяц или квартал. Г. Перспективного финансового плана 8. Налог на добавленную стоимость планируется в доходах бюджета: А. Федерального, регионального и местного. Б. Федерального. В. Федерального и регионального. Г. Местного 9. Налог на прибыль планируется в доходах бюджета: А. Федерального. Б. Регионального. В. Федерального, регионального и местного. Г. Местного 10. доходы от использования имущества, находящегося в государственной собственности, планируется в составе: А. Налоговых доходов. Б. Неналоговых доходов. В. Средств, подлежащих получению из вышестоящего бюджета. Г. Безвозмездных поступлений Схема: Бюджетная классификация и ее значение в бюджетном планировании Бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Список использованных источников 1 Российская Федерация. Законы. Налоговый Кодекс Российской Федерации: офиц. Текст – Новосибирск: «Мысль», 2008 – с.456. 2 Бюджетный Кодекс Российской Федерации - М.: Финансы и статистика, 2008 г. 3 О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов: Федеральный закон от 11 июля 2007 г. № 198-ФЗ // Российская газета. – 2007г.- 20 июля. С.14-22. 4 О федеральном бюджете на 2007 год: Федеральный закон от 8 декабря 2006 г. № 238-ФЗ // Российская газета. – 2006г.- 10 декабря. С.8 -12. 5 О федеральном бюджете на 2006 год: Федеральный закон от 23 декабря 2005 г. № 186-ФЗ // Российская газета. – 2005г.- 30 декабря. С.10-12. 6 О федеральном бюджете на 2005 год: Федеральный закон от 24 декабря 2004 г. № 176-ФЗ //Библиотечка «Российской газеты».- 2005.- № 2.- С.7-60. 7 О федеральном бюджете на 2004 год: Федеральный закон от 30 декабря 2003г.№194-ФЗ//Библиотечка «Российской газеты».-2004.-№3.-С.11-55. 8 Бюджетное послание Президента Российской Федерации «О бюд¬жет-ной политике в 2005 году» в Федеральное Собрание Российской Федерации// Российская газета 12.11. 2004г. 9 Бюджетное послание Президента Российской Федерации «О бюджетной политике в 2006 году» в Федеральное Собрание Российской Федерации// Российская газета 12.11. 2005г. "//Информационная система Гарант. 10 Бюджетное послание Президента Российской Федерации «О бюджетной политике в 2007 году» в Федеральное Собрание Российской Федерации от 10.05.2006 г. "//Информационная система Гарант. 11 Бюджетное послание Президента Российской Федерации «О бюджетной политике в 2008 - 2010 году» в Федеральное Собрание Российской Федерации от 10.03.2007 г. "//Информационная система Гарант. 12 Бюджетное послание Президента РФ Федеральному Собранию от 25.05.2009 "О бюджетной политике в 2010 - 2012 годах"//Информационная система Гарант. 13 Бюджетное послание Президента РФ Федеральному Собранию от 23.06.2008 "О бюджетной политике в 2009 - 2011 годах"//Информационная система Гарант. 14 Кукол, Е. Десять бюджетных заповедей на 2008-2010 годы /Е.Кукол, Т. Панина // Российская газета. 2007 - 13 марта - С. 11 15 Стратегия развития России до 2010 года // Экономические стратегии. Сентябрь – октябрь. 2001 г. – с. 22 16 Черник, Д.Г. Основы налоговой системы/ Д.Г.Черник, А.П. Починок, В.П. Морозов.- Учебник. 4– е изд., перераб. и доп. – М.: ЮНИТИ, 2008.- 586с. 17 Брызгалина, А.В.. Налоги и налоговое право: Учебное пособие. - М.: Аналитика – Пресс, 2007.- 412с. 18 Князева, В.Г. Налоговые системы зарубежных стран: Учебник для ВУЗов / под ред. В.Г. Князева, Д.Г. Черника. – М.: Закон и право, ЮНИТИ, 2007.- 453с. 19 Пансков, В.Г. Налоги и налогообложение в РФ: Учебник. – М.: МЦФЭР, 2008 20 Сомоев, Р.Г. Общая теория налогов и налогообложения – М: Инфра, 2008 – с.152. 21 Алиев, Б.Х. Налоги и налогообложение / под ред. доктора экономических наук, проф. Алиева Б.Х. - М.: Финансы и статистика,2006 – с.411. 22 Миляков, Н.В. Налоги и налогообложение: учебник / Н.В. Миляков. 6-е издание. - М.: Инфра - М – 2007 – с.506. 23 Павлова, Л.П. Налоги и налогообложение/ Под ред. Д.Г. Черника, Л.П. Павловой. – М.: Инфра-М, 2009. – с.55. [1] По данным Федерального государственного унитарного предприятия «Главный научно-исследовательский вычислительный центр Федеральной Налоговой Службы» – spravka.gnivc.ru [2] Кадочников П., Луговой О. Моделирование динамики налоговых поступлений, оценка налогового потенциала территорий [3] Беликов, А. П. Налоговое администрирование как инструмент финансового контроля // Налоги. 2008. № 11. С. 10-13. [4] Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов, 2003 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

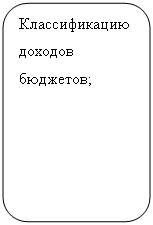

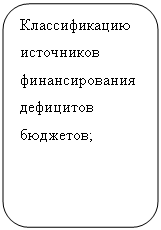

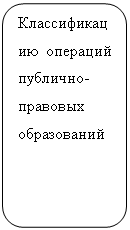

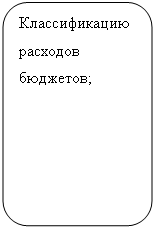

Бюджетная классификация включает

Бюджетная классификация включает