|

Контрольная работа: Уравнения линейной регрессии

Линейная модель имеет вид

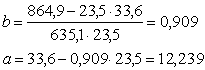

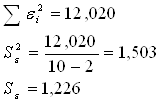

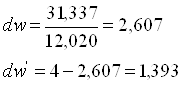

Коэффициент регрессии 2. Вычислим остатки

Расчеты представлены в табл. 2.

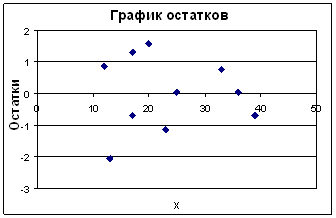

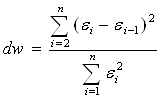

Рис. 1. График остатков ε. 3. Проверим выполнение предпосылок МНК на основе критерия Дарбина-Уотсона. Табл. 1.3.

d1=0,88; d2=1,32 для α=0,05, n=10, k=1.

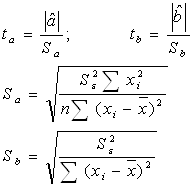

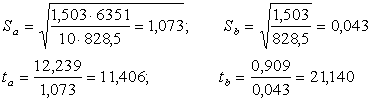

значит, ряд остатков не коррелирован. 4. Осуществим проверку значимости параметров уравнения на основе t-критерия Стьюдента. (α=0,05).

Расчет значения

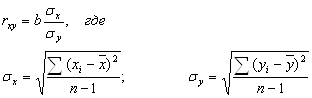

Так как 5. Найдем коэффициент корреляции по формуле

Расчеты произведем в табл. 2.

Значит, Коэффициент детерминации

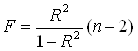

найдем по формуле Проверим значимость уравнения регрессии с помощью F-критерия Фишера

Fтаб=5,32, т.к. k1=1, k2=8, α=0,05

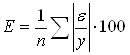

т.к. F значительно больше Fтабл, то можно сделать вывод, что уравнение регрессии с вероятностью 95% статистически значимо. Оценим точность модели на основе использования средней относительной ошибки аппроксимации.

Расчеты произведены в табл. 2.

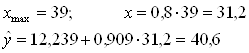

значит, линейную модель можно считать точной, т.к. Е<5%/ 6. С помощью линейной модели осуществим прогноз Y при α=0,1 и х=0,8хmax

Определим границы прогноза. t0,1;8=1,86

Найдем границы интервала:

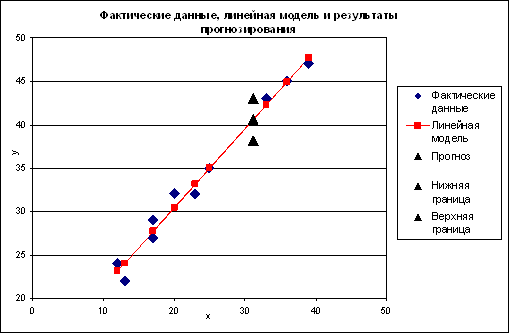

7. Представим графически фактические и модельные значения Y, точки прогноза.

Рис. 2. Фактические данные, линейная модель и результаты прогнозирования. 8. а) Составим уравнение гиперболической модели. Гиперболическая модель имеет вид

Проведем линеаризацию

переменной путем замены

Расчеты произведем в табл. 3.

Модель имеет вид:

Табл.1.4.

Найдем индекс корреляции по формуле |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||