|

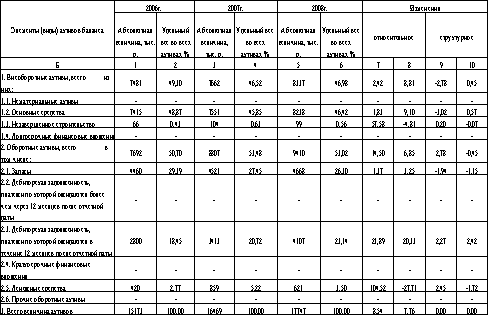

Курсовая работа: Анализ деятельности предприятия ОАО "Клинцовский хлебокомбинат"Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного). На ОАО «Клинцовский хлебокомбинат» показатели рентабельности активов довольно высоки и составляют 50,97% − в 2006 году, 50,89% − в 2007 году и 62,15% − в 2008 году. Таким образом, рентабельность активов за первые два года незначительно снизилась на 0,08%, но к концу 2008 года значительно возросла на 11,26%. Из этого можно сделать вывод о достаточно эффективном использовании активов предприятием активов. Рентабельность оборотных активов показывает отдачу каждого рубля, вложенного в оборотные активы. Это один из основных показателей эффективности деятельности, т.к. известно, что оборотные активы непосредственно создают прибыль организации, в то время как внеоборотные активы создают условия для формирования этой прибыли. Увеличение рентабельности оборотных активов при неизменном показателе чистой прибыли может свидетельствовать об уменьшении доли оборотных активов, что рассматривается как негативная тенденция. Однако, если уменьшение доли оборотных активов было вызвано такими факторами, как: уменьшение запасов в части готовой продукции, более рациональное управление объемами запасов сырья и материалов - можно сказать, что это положительная тенденция, при сохранении которой в будущем можно ожидать увеличения чистой прибыли организации. Опережающий темп роста чистой прибыли по сравнению с ростом оборотных активов в отчетном периоде свидетельствует об увеличении эффективности работы оборотных активов. Рентабельность оборотных активов в начале исследуемого периода на предприятии незначительно уменьшилась на 0,08 %. Но уже на конец 2008 года возросла на 11,26 %. Из рассчитанных раннее таблиц видно, что темпы роста прибыли предприятия значительно превышают темпы роста оборотных активов. Из этого можно сделать вывод об увеличении эффективности использования оборотных активов. Рентабельность производственных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях. Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции, т.е., чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам. Согласно данным расчетов рентабельность производственных фондов в 2007 году составила 36,87 %, а в 2008 году увеличилась на 10,86 % и составила 47,75 %. Рентабельность продаж характеризует долю прибыли в каждом заработанном рубле. Таким образом, на конец 2006 года на чистую прибыль организации приходилось 0,04 р., на конец 2007 года – 0,046 и на 2008 год – 0,048 р. При осуществлении оценки финансовых результатов деятельности предприятия особое внимание уделяется анализу затрат по составляющим элементам. В общей сумме затрат предприятия, как видно из таблицы 21, наибольший удельный вес составляют материальные затраты. На начало исследуемого периода их доля равнялась 63 %, а на конец увеличилась до 65 %. Также значительная доля в затратах предприятия приходится на заработную плату – 26,5 % в начале исследуемого периода и 26,8 % − в конце. На амортизацию и прочие затраты приходится незначительная доля в общей сумме затрат предприятия. Критический объем продаж — это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию обеспечить безубыточность продаж. Как показывают расчеты таблицы 23, критический объем продаж для анализируемого предприятия составляет 570,31696 тыс. р. на 2007 год, а на 2008 год 708,9606 тыс. р. Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается. Запас финансовой прочности для данного предприятия на 2007 год составила 93387,683 тыс. р. и 115683,04 тыс. р. на 2008 год, те. На эти суммы предприятие может снизить свою прибыль без особого ущерба для своего финансового состояния. Расчет эффекта воздействия операционного рычага позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции. Так на анализируемом предприятии значение данного коэффициента равно 2,56 %. 7. ФАКТОРНЫЙ АНАЛИЗ Факторный анализ по исследуемому предприятию был проведен в разрезе прибыли от продаж, рентабельности активов, оборотных активов и собственного капитала, затрат на рубль реализованной продукции, объема реализованной продукции. Результаты расчетов по влиянию на прибыль от продаж различных факторов представлены в таблице 18. На изменение прибыли от продаж оказывают влияние такие факторы как количество реализованной продукции, изменение цен на реализованную продукцию, себестоимость проданных товаров, управленческие и коммерческие расходы. Под влиянием этих факторов произошли следующие изменения: за анализируемый период выручка от реализации возросла, в результате чего возросла и прибыль от продаж на 391,88592 тыс. р. Уровень изменения цен на реализованную продукцию берется равным уровню инфляции – 13,3%, в соответствии с этим прибыль от продажи увеличилась на 610,45483 тыс. р. Под влиянием изменения себестоимости на реализованную продукцию прибыль от продаж возросла на 1508,71 тыс. р., а увеличение коммерческих расходов вызвало сокращение прибыли на 957,427 тыс. р. Следующим этапом является оценка влияния отдельных факторов на коэффициенты рентабельности активов, оборотных активов и собственного капитала. Расчеты по данным показателям представлены в таблице 20. На изменение коэффициентов рентабельности активов в целом, а также рентабельности оборотных активов оказали влияние изменения рентабельности продаж и оборачиваемости соответственно активов в целом и оборотных активов. Общее изменение рентабельности активов за анализируемый период составило 6,56 %. На то изменение повлиял рост рентабельности продаж, в результате чего рентабельность активов возросла на 2,35 %. Также за счет увеличения активов она возросла на 4,20 %. Изменение рентабельности оборотных активов составило 11,26. положительное влияние на это оказало также увеличение в динамике рентабельности продаж, что способствовало росту рентабельности оборотных активов на 4,50 %, а возрастание оборачиваемости оборотных активов повлияло на рост их рентабельности на 6,76 %. На изменение рентабельности собственного капитала помимо рентабельности продаж и оборачиваемости активов, повлиял коэффициент автономии. Так под воздействием рентабельности продаж рентабельность собственного капитала выросла на 3,68 %, изменение оборачиваемости активов также повлияло на его рост на 6,59 %, а изменение коэффициента автономии привело к сокращению рентабельности собственного капитала на 6,03 %. Таким образом, его общий рост составил 7,25 %. Анализ влияния факторов на затраты на рубль реализованной продукции выявили следующие результаты: в целом затраты незначительно сократились на 0,005 %, при этом за счет изменения реализованной продукции затраты сократились на 0,003, за счет увеличения себестоимости возросли на 0,098, а под влиянием изменения цен на продукцию сократились на 0,1. Объем реализуемой продукции в целом увеличился на 22 434 тыс. р. При этом, под влиянием среднесписочной численности работников возрос на 2296 тыс. р., и среднегодовой выработки на работника – на 20138 тыс. р. Кроме того, на рост выручки оказали воздействие такие показатели как среднегодовая стоимость основных производственных фондов и фондоотдача основных производственных фондов. Изменение стоимости фондов способствовало увеличению выручки на 5167 тыс. р., а изменение фондоотдачи – на 17267 тыс. р. Также на изменение выручки повлияли стоимость материальных затрат, в результате чего выручка сократилась на 18898 тыс. р., и материалоотдача, которая способствовала росту выручки на 41332 тыс. р. 8. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ Оценка инвестиционной привлекательности была осуществлена на основе применения метода рейтинговой оценки. Данный метод предполагает проведение следующих этапов: · Обоснование системы показателей, на основе которых оценивается эффективность деятельности предприятия. · Разработка матрицы стандартизированных (нормированных) показателей. · Расчет интегральной рейтинговой оценки по выбранному методу свертки критериев. · Ранжирование предприятий по значениям показателя интегральной рейтинговой оценки, анализ "узких мест" и выявление резервов повышения инвестиционной привлекательности предприятия. Сравнительная оценка предприятий была осуществлена на основе показателей коэффициента текущей ликвидности и рентабельности имущества за два года. На основе этих показателей была составлена матрица стандартизированных показателей. На этом этапе рассчитанные значения показателей, имеющие различную размерность и единицы измерения, приводятся в сопоставимый вид. Для этого по каждому показателю проводится сравнение с условным эталонным предприятием, имеющим наилучшие результаты по данному показателю, путем деления на эталонное значение. Наилучшее значение, более приближенное к нормативному значению коэффициента текущей ликвидности на начало исследуемого периода принадлежит предприятию № 9; на конец – анализируемому предприятию ОАО «Клинцовский хлебокомбинат». Что касается рентабельности имущества, то и на начало и на конец периода наилучшие показатели принадлежат ОАО «Клинцовский хлебокомбинат». На следующем этапе осуществляется расчет рейтинговой оценки, после чего на основе полученных данных предприятия ранжируются в порядке возрастания рейтинговой оценки. При этом наиболее инвестиционно привлекательным считается предприятие с минимальным значением интегрального критерия Ri. Как видно из расчетной таблицы рейтинговых оценок наименьшими показателями обладает анализируемое предприятие ОАО «Клинцовский хлебокомбинат». На основе этого можно судить о достаточно эффективном ведении деятельности данного предприятия и высокой инвестиционной привлекательности. ЗАКЛЮЧЕНИЕ В данной курсовой работе был проведен экономический анализ деятельности предприятия на примере ОАО «Клинцовский хлебокомбинат», деятельность которого связана с производством хлеба и других кондитерских изделий. Целью курсовой работы являлось рассмотрение теоретических и практических аспектов оценки деятельности предприятия, исследование проблем его финансового состояния и пути их решения на конкретном предприятии – ОАО «Клинцовский хлебокомбинат». Работа состоит из восьми глав, введения, заключения. На основе поставленных задач был осуществлен экономический анализ деятельности предприятия, в ходе которого были выявлены следующие результаты. Во второй главе было рассмотрено имущественное положение предприятия. В целом можно говорить о достаточно хорошем балансе. Общая величина активов увеличилась в 2007 году на 8,54 % и в 2008 году на 7,76 %. Это является положительной тенденцией в деятельности предприятия. Это говорит о росте хозяйственного оборота. Наибольший удельный вес в составе активов занимают оборотные активы. Общая стоимость внеоборотных активов возросла на 2,42 % в 2007 году по сравнению с 2006 годом, а в 2008 году – 8,81 %. Рост внеоборотных активов оценивается положительно, так как это говорит о развитии предприятия. Негативным для предприятия является значительный износ основных средств. Так коэффициент износа основных средств на начало 2006 года составил 52 %, на начало 2007 года – 49%, а в 2008 году 51%. Износ активной части основных средств также составляет более половины стоимости. При этом на основе показателей коэффициента фондорентабельности можно говорить о достаточно эффективном использовании основных средств предприятием. Так наблюдается значительный рост данного показателя в 2008 году (75%) по сравнению с 2006 годом (57%). Наибольшую долю в составе пассива баланса занимают собственный капитал и резервы. Причем в динамике к концу 2008 года он увеличился и составил 72 %. Также положительным моментом в деятельности предприятия является уменьшение доли уставного капитала в составе собственных средств, поскольку это говорит о том, что собственный капитал пополняется за счет нераспределенной прибыли, а не за счет дополнительного взноса в уставный капитал акционерами. На предприятии не привлекаются долгосрочные и краткосрочные кредиты и займы. Заемный капитал складывается из кредиторской задолженности, удельный вес которого в динамике сокращается и к концу 2008 года составляет 27,8 %. В третьей главе был проведен анализ состояния оборотных активов предприятия. На основе данного анализа можно судить о неликвидности баланса. Значительную долю в составе оборотных активов занимают труднореализуемые – 58 %, 51 %, и 50 % соответственно за три рассматриваемых года. Отношение труднореализуемых активов к лекгореализуемым составляет за три анализируемых периода 1,39; 1,06 и 0,99. Доля залежалых запасов невелика и наблюдается их снижение в динамике. Доля сомнительной дебиторской задолженности также невелика, хотя имеет незначительное увеличение в динамике. Положительным моментом в деятельности предприятия является увеличение оборачиваемости показателей оборотных активов, при сокращении в динамике периода их оборачиваемости. Это свидетельствует об увеличении эффективности пользования оборотных средств предприятием. Четвертая глава отражает состояние расчетов предприятия. Как видно из произведенного анализа доля просроченной дебиторской задолженности имеет тенденцию к увеличению в динамике, что является отрицательным для предприятия. Так на конец 2006 года просроченная дебиторская задолженность составила 84 000 р. (3%), на 2007 год – 143 346 р. (4,2%), в 2008 году – 184 815 р. (4,5%). Таким образом за анализируемый период просроченная дебиторская задолженность возросла на 1,5%. При этом на предприятии отсутствует просроченная кредиторская задолженность. Это говорит о своевременном расчете предприятия по своим обязательствам перед различными субъектами. На основе сравнительного анализа дебиторской и кредиторской задолженности можно говорить о положительной тенденции увеличения оборачиваемости кредиторской задолженности, при сокращении периода оборота. Кроме того, данные показатели значительно превышают показатели кредиторской задолженности. Так, согласно расчетам количество оборотов дебиторской задолженности составляет за три анализируемых периода 30,7; 30,2; 30,9 соответственно. Оборачиваемость кредиторской задолженности составляет 19,6; 16,6; и 21,3. Периоды оборачиваемости дебиторской задолженности составили 11,7 дней, 11,9 дней и 11,6, а периоды оборачиваемости кредиторской задолженности – 18,4 дня; 21,7 дней и 16,9 дней соответственно. В пятой главе была осуществлена оценка платежеспособности и финансовой устойчивости предприятия. На основе произведенного анализа ликвидности баланса, была выявлена недостаточность наличия наиболее ликвидных активов для погашения кредиторской задолженности. Что также свидетельствует о недостаточной ликвидности баланса предприятия. Это также сказывается на платежеспособности предприятия. У предприятия не хватает денежных средств для покрытия текущих обязательств, о чем свидетельствует коэффициент абсолютной ликвидности. Данные предприятия значительно меньше нормативных. Возможность погашения текущих обязательств возникает только при привлечении средств в расчетах. Анализ финансовой устойчивости ОАО «Клинцовский хлебокомбинат», произведенный на основе трехкомпонентного анализа свидетельствует о неустойчивом финансовом положении предприятия. Это связано с тем, что предприятию недостаточно собственных средств для финансирования текущей деятельности. Кроме того предприятие не привлекает долгосрочных замов, что могло бы изменить положение предприятия. Текущая деятельность обеспечивается в основном за счет кредиторской задолженности. Шестая глава курсовой работы посвящена анализу финансовых результатов деятельности предприятия. При этом можно отметить как положительные, так и отрицательные явления. Положительным является рост показателей выручки и чистой прибыли в динамике. Также рост удельного веса чистой прибыли в составе выручки является положительным моментом. Однако, вместе с этим наблюдается значительный рост себестоимости за анализируемый период. Кроме того темпы роста суммарных доходов и темпы роста суммарных расходов незначительно разняться. Это свидетельствует о том, что рост доходов сопровождается таким же ростом расходов, что сказывается на прибыли предприятия. На ОАО «Клинцовский хлебокомбинат» показатели рентабельности активов довольно высоки и составляют 50,97% − в 2006 году, 50,89% − в 2007 году и 62,15% − в 2008 году. Таким образом, рентабельность активов за первые два года незначительно снизилась на 0,08%, но к концу 2008 года значительно возросла на 11,26%. Из этого можно сделать вывод о достаточно эффективном использовании активов предприятием. Та же тенденция наблюдается и в отношении рентабельности оборотных активов и рентабельности производственных фондов. Что касается рентабельности продаж, то здесь показатели невысоки и составляют 4 %, 4,6 % и 4,8 % за три рассматриваемых периода. Критический объем продаж — это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию обеспечить безубыточность продаж. Для данного предприятия критический объем продаж составляет 570,31696 тыс. р. на 2007 год, а на 2008 год 708,9606 тыс. р. Запас финансовой прочности показывает, на сколько можно снизить объемы продаж товара, прежде чем будет достигнута точка безубыточности. Запас финансовой прочности для данного предприятия на 2007 год составила 93387,683 тыс. р. и 115683,04 тыс. р. на 2008 год, те. На эти суммы предприятие может снизить свою прибыль без особого ущерба для своего финансового состояния. Расчет эффекта воздействия операционного рычага позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции. Так на анализируемом предприятии значение данного коэффициента равно 2,56 %. В седьмой главе представлен факторный анализ показателей прибыли от продаж, рентабельности активов, оборотных активов и собственного капитала, затрат на рубль реализованной продукции. В ходе произведенных расчетов было выявлено, что на повышение прибыли от продаж наибольшее влияние оказал рост цен – 610,45483 тыс. р., снижение себестоимости – 1508,71 тыс. р. На изменение рентабельности активов за анализируемый период повлиял рост рентабельности продаж, в результате чего рентабельность активов возросла на 2,35 %. Также за счет увеличения активов она возросла на 4,20 %. Положительное влияние на изменение рентабельности оборотных оказало также увеличение в динамике рентабельности продаж, что способствовало росту рентабельности оборотных активов на 4,50 %, а возрастание оборачиваемости оборотных активов повлияло на рост их рентабельности на 6,76 %. На изменение рентабельности собственного капитала помимо рентабельности продаж и оборачиваемости активов, повлиял коэффициент автономии, в результате чего, под воздействием рентабельности продаж рентабельность собственного капитала выросла на 3,68 %, изменение оборачиваемости активов также повлияло на его рост на 6,59 %, а изменение коэффициента автономии привело к сокращению рентабельности собственного капитала на 6,03 %. Анализ влияния факторов на затраты на рубль реализованной продукции показал, что в целом затраты незначительно сократились на 0,005 %, при этом за счет изменения реализованной продукции затраты сократились на 0,003, за счет увеличения себестоимости возросли на 0,098, а под влиянием изменения цен на продукцию сократились на 0,1. Восьмая глава содержит анализ инвестиционной привлекательности исследуемого предприятия. Данный анализ был проведен методом рейтинговых оценок по показателям текущей ликвидности и рентабельности имущества. Результаты оценок показатели, что ОАО «Клинцовский хлебокомбинат» обладает наилучшими показателями, на основе чего можно судить о его достаточно высокой инвестиционной привлекательности. На основе сделанных выводов можно говорить о том, что основной проблемой предприятия является его неустойчивое финансовое положение. Основной причиной такого положения является недостаточность собственных оборотных средств для финансирования производственной деятельности. Производственные запасы на предприятии в большей мере финансируются за счет кредиторской задолженности. Как видно из баланса, предприятие расширяет масштабы производства, вкладывая дополнительные средства в основной капитал. И, судя по уменьшающимся остаткам незавершенного строительства, можно говорить о том, что данные вложения являются рациональными. Для решения данной проблемы предприятию необходимо провести меры по привлечению долгосрочных пассивов, т.е. кредитов и займов, получаемых организацией на период более года. Данные средства, привлекаемые на долгосрочной основе, можно направить на финансирование приобретения имущества длительного пользования, тем самым выделить больше средств из собственного капитала на финансирование текущих активов. Кроме того на предприятии высокие показатели себестоимости. Поэтому важное значение имеет принятие мер по снижению себестоимости. Для снижения высокого уровня затрат необходимо принять меры по усилению контроля за более эффективным использованием ресурсов предприятия. Резервы сокращения себестоимости кроются в сокращении материальных, трудовых и других затрат на производство продукции. Сокращению себестоимости способствуют и более эффективное использование трудовых ресурсов, так как оно находит свое отражение в себестоимости через расходы на оплату труда. Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции. актив платежеспособность финансовый устойчивость ПРИЛОЖЕНИЕ Табл. 1 Изменения в составе и структуре предприятия

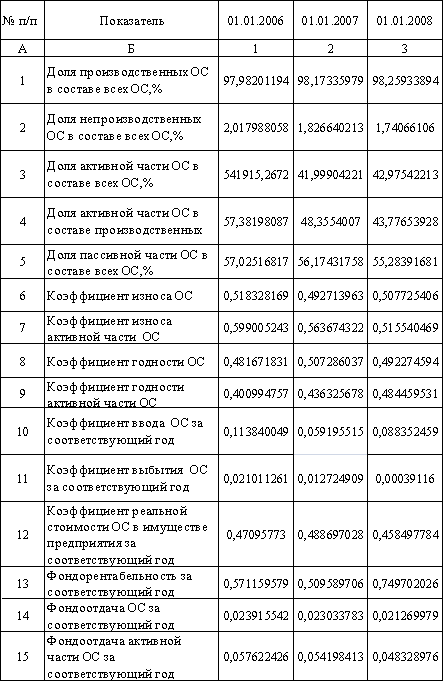

Табл. 2 Характеристика состава, структуры, состояния, движения и эффективности использования основных средств

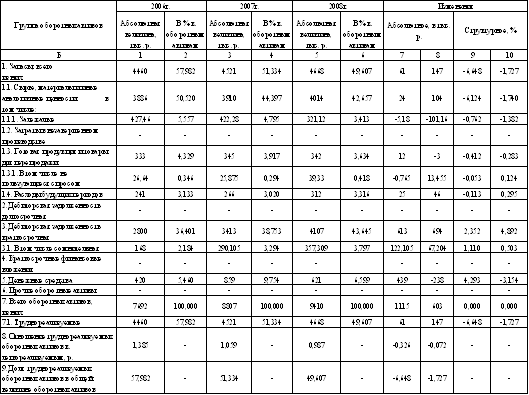

Табл. 3 Динамика оборотных активов

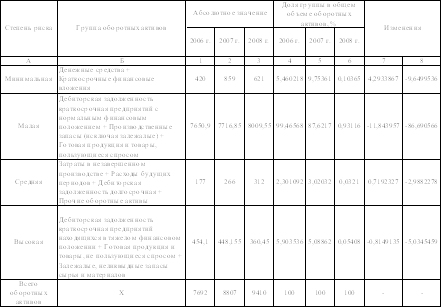

Табл. 4 Характеристика состояния оборотных активов предприятия по категориям риска

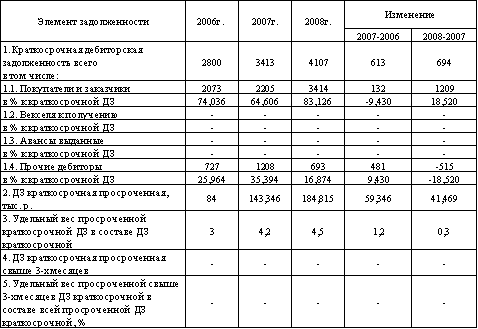

Табл. 5 Динамика, состав и структура краткосрочной дебиторской задолженности

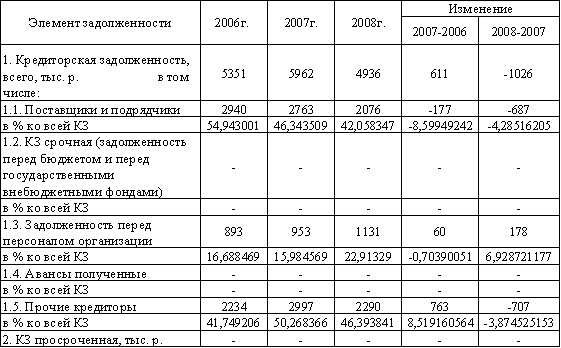

Табл. 6 Динамика, состав и структура краткосрочной кредиторской задолженности

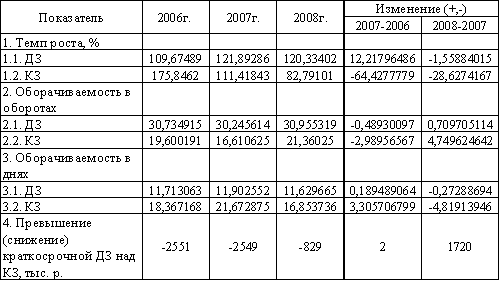

Табл. 7 Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности

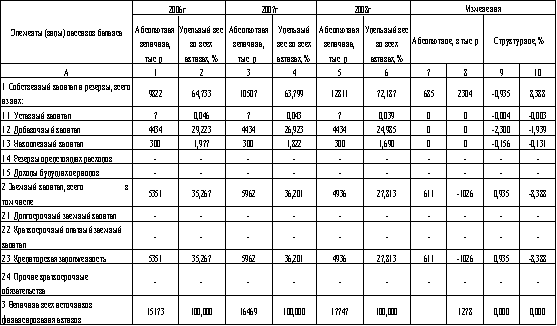

Табл. 8 Изменения в составе и структуре источников формирования активов предприятия

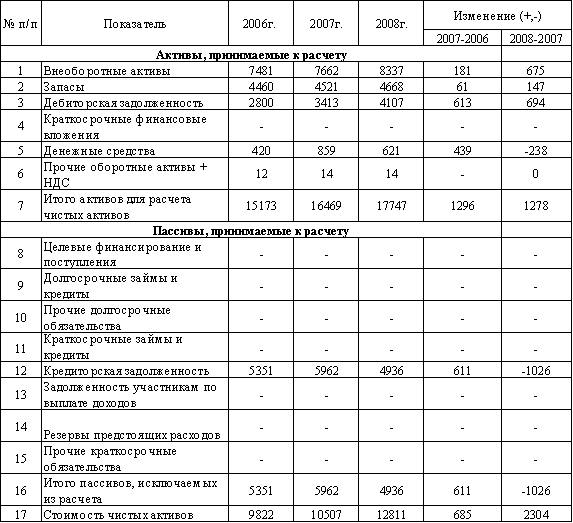

Табл. 9 Расчет чистых активов

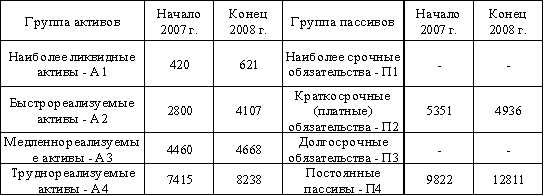

Табл. 10 Группировка активов по уровню их ликвидности и обязательств по срочности их оплаты

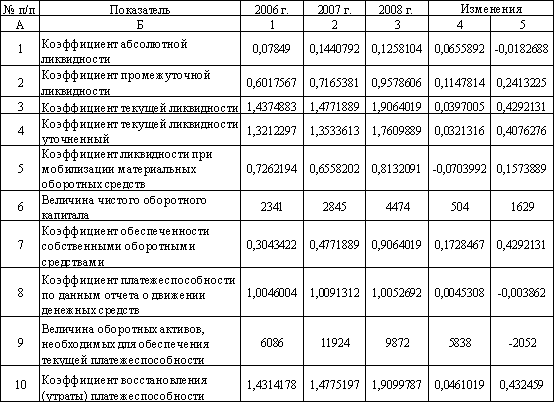

Табл. 11 Динамика платежеспособности предприятия

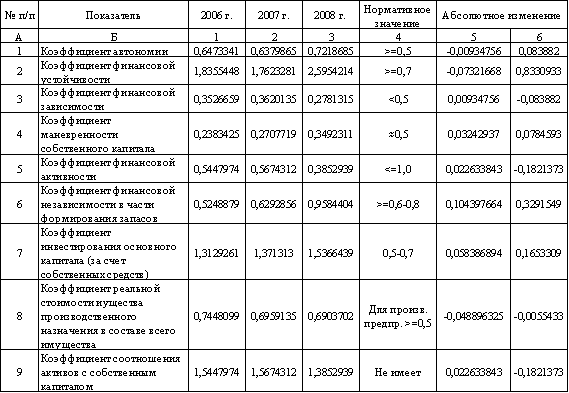

Табл. 12 Динамика показателей рыночной устойчивости

|

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||