|

Курсовая работа: Налоги как средство государственного регулирования экономики

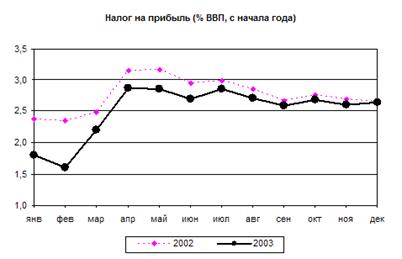

Налоговые доходы консолидированных региональных бюджетов, без учёта поступлений, предназначенных для формирования территориальных дорожных фондов, снизились в 2003 году на 0,2% ВВП по сравнению с 2002 годом. Основной вклад в это снижение вносят поступления по налогам на совокупный доход и по акцизам без учёта акцизов на ГСМ, уменьшившиеся на 0,1% ВВП, каждые.Незначительно, в пределах 0,1% ВВП, сократились также поступления налогов на имущество и налога с продаж. Эти отрицательные тенденции были, отчасти, скомпенсированы ростом поступлений по подоходному налогу чуть больше, чем на 0,1% ВВП. Во второй половине 2003 года началось сокращение разрыва в поступлениях по налогу прибыль в процентах ВВП по сравнению с предыдущим годом. По итогам прошлого года эти поступления вышли на уровень 2002 года. Вместе с тем нельзя забывать, что региональная ставка налога на прибыль в 2003 году была увеличена на 1,5 процентного пункта за счёт сокращения федеральной ставки.

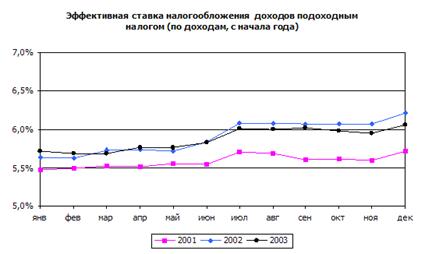

Рост поступлений по подоходному налогу был обусловлен в 2003 году опережающим ростом доходов населения, приведшим к их увеличению по отношению к ВВП на 3,6 процентных пункта по сравнению с 2002 годом. Положительный эффект на сборы подоходного налога от выхода части заработной платы из тени исчерпался в 2002 году. В пользу этого заключения свидетельствует тот факт, что эффективная ставка налогообложения доходов населения подоходным налогом, определяемая как отношение сборов этого налога к объёму налогооблагаемых доходов населения или к зарплате в экономике, осталась практически на уровне 2002 года с незначительным снижением во второй половине 2003 года. Рост поступлений в региональные бюджеты от платежей за пользование природными ресурсами, имевший место в первом квартале прошлого года, прекратился в апреле. Начиная со второго квартала 2003 года, эти поступления, выраженные в процентах от ВВП, находились, практически, на уровне предыдущего года. Основным фактором, определяющим такую динамику поступления ресурсных платежей в консолидированные бюджеты регионов, является мировая цена на нефть. Около двух третей ресурсных платежей в региональные бюджеты составляет налог на добычу углеводородов, который в свою очередь в значительной мере формируется за счёт поступления налога на добычу нефти. Мировые цены на нефть, а, следовательно, и ставка налога на добычу нефти, были в первом квартале 2003 года заметно выше, чем в соответствующем периоде 2002 года, а в апреле-декабре они сблизились. Колебания цены прошлого года по сравнению с ценой 2002 года укладывается в этом интервале времени в 2-3 доллара США за баррель, за исключением ноября, когда разрыв достиг 4,5 долларов США за баррель. Проблемы с явным недобором акцизов на ГСМ в региональные бюджеты в первые месяцы 2003 года имели технический характер, связанный с изменением порядка их уплаты. Во втором квартале ситуация со сбором акцизов на ГСМ нормализовалась и по результатам 2003 года в целом их сборы в консолидированный бюджет РФ превысили в номинале поступления 2002 года в полтора раза. При этом расщепление этих акцизов между региональными и федеральным бюджетами точно соответствует пропорции 60:40. Динамика перечисления безвозмездной федеральной помощи регионам в 2003 году заметно отличалась от динамики 2002 года. В первые пять месяцев прошлого года объём этих перечислений был на 0,4% ВВП меньше чем в том же периоде 2002 года. Это было связано отчасти со сдвигом перечисления федеральной помощи регионам на первую половину 2002 года, а отчасти с сокращением этой помощи до величины 2,6% ВВП, запланированной в первоначальном законе о федеральном бюджете на 2003 год. В результате летних и осенних изменения закона о федеральном бюджете на 2003 год объём безвозмездной помощи регионам в IV квартале был увеличен на 41 млрд. рублей, что свидетельствовало об изменении тенденций в выделении федеральной помощи регионам в 2003. С учётом этих изменений годовой объём безвозмездных перечислений регионам из федерального бюджета составил по закону о бюджете 377,8 млрд. рублей (фактически регионы получили 376,9 млрд. рублей) или 2,8% ВВП. При этом в декабре прошлого года имел место беспрецедентный за последние три года рост федеральной помощи регионам до 47,3 млрд. рублей, что почти на треть превысило пиковые перечисления мая или июня. Динамика исполнения расходной части консолидированных бюджетов регионов в прошлом году полностью соответствует тенденциям предыдущего года. По предварительным данным совокупные расходы консолидированного бюджета субъектов РФ составили в 2003 году 1978,2 млрд. рублей или 14,9% ВВП, что на 0,6% ВВП меньше, чем в 2002 году. В сопоставимых ценах, при дефлировании на индекс потребительских цен, расходы увеличились на 4%. В 2003 году определённые изменения претерпела структура расходов консолидированных бюджетов регионов. Среди наиболее заметных изменений следует отметить снижение по сравнению с 2002 годом текущих расходов, выраженных в процентах ВВП, при сохранении капитальных расходов (в процентах ВВП) на уровне 2002 года. Соответственно доля капитальных расходов в непроцентных расходах региональных бюджетов увеличилась в 2003 году, а доля текущих – уменьшилась. Очевидно также, что капитальные расходы увеличились как в номинальном, так и в реальном выражении. Основное снижение расходов консолидированных региональных бюджетов в процентах ВВП произошло в отраслях социальной сферы и жилищно-коммунальном хозяйстве, расходы на экономику, государственное управление и силовые ведомства напротив выросли. При этом практически всё снижение расходов в социальной сфере приходится на образование и здравоохранение. Динамика общего объёма просроченной кредиторской задолженности консолидированных бюджетов регионов демонстрировала разнонаправленный характер в 2003 году. Периоды накопления этой задолженности сменялись периодами её погашения, и по результатам года в целом суммарный прирост задолженности составил 2,8 млрд. рублей или 3% от объёма на 1.01.2003. В целом по всем субъектам РФ объём просроченной кредиторской задолженности на 1.01.2004 составляет по данным бюджетной статистики 98,8 млрд. рублей или 5,1% от доходов консолидированных бюджетов регионов, а для регионов в отдельности лишь в Ульяновской области превышает половину доходов консолидированного бюджета. По ограниченному кругу расходов преимущественно социальной ориентации 9, включающему: зарплату, начисления на неё, выплату детских пособий, стипендии, оплату коммунальных услуг бюджетными учреждениями, просроченная кредиторская задолженность снизилась за 2003 год 7,2 млрд. рублей или на 17,7% от объёма задолженности на начало прошлого года. Основой этого сокращения являются погашения задолженностей по детским пособиям на 4,6 млрд. рублей и по оплате коммунальных услуг бюджетными учреждениями 2,0 млрд. рублей. Задолженность по выплате заработных плат в бюджетной сфере и начислениям на неё практически не изменилась за 2003 год. По состоянию на 1.01.2004 объём просроченной задолженности по указанному кругу расходов составил в целом по всем регионам 33,5 млрд. рублей или 1,7% доходов консолидированных бюджетов. Рост просроченной кредиторской задолженности характерен в основном для регионов, исполнивших свои консолидированные бюджеты с дефицитом. Доля регионов, накопивших кредиторскую задолженность, среди “дефицитных” регионов, составляет 55%, а среди “профицитных” – лишь 26%. Динамика исполнения консолидированных бюджетов регионов в 2003 году в значительной мере совпадает с динамикой предыдущих лет. Как и в 2002, так и в прошлом году, резкий рост расходов в декабре привёл к тому, что профицит бюджета в целом по всем регионам по результатам 11 месяцев сменился дефицитом по результатам года. Объём этого дефицита составляет по предварительным данным 48,0 млрд. рублей или 0,4% ВВП, как и в 2002 году. Практически также как и в 2002 году, 62 региона исполнили свои бюджеты с дефицитом в прошлом году. Все регионы, за исключением Новосибирской области и Эвенкийского и Корякского автономных округов, профинансировали весь объём текущих расходов консолидированных бюджетов за счёт доходов бюджета. Это означает, что подавляющее число дефицитных регионов имели дефицит по бюджету капитальных расходов. Кроме этого объёмы дефицитов региональных бюджетов в основном невелики и редко превышают 10 процентов полных бюджетных доходов10. Суммарно эти два факта не позволяют рассматривать дефицитность региональных бюджетов в 2003 году как негативное явление. Если вспомнить о росте капитальных расходов региональных бюджетов, как в номинальном, так и в реальном выражении, то скорее можно заключить, что регионы начинают активнее привлекать заёмные ресурсы для финансирования капитальных расходов, т.е. больше инвестировать “сегодня” в социально-экономическое развитие своих территорий за счёт доходов, которые они получат “завтра”. Регионы использовали для финансирования дефицитов практически все возможные источники в более или менее равной мере. На этом фоне несколько выделяются банковские кредиты. Четверть всех регионов профинансировала свои дефициты более чем на половину за счёт этого источника. Таким образом, можно констатировать, что налоги - основа благосостояния государства. «Налоги - эта наша плата за цивилизованность общества». Валовый внутренний продукт (ВВП) является тем показателем, который отражает влияние экономической активности на уровень налогового потенциала, налоговой базы и непосредственно на поступления налоговых доходов в бюджетную систему. Использование показателя ВВП позволяет анализировать сложившийся уровень налоговой нагрузки. Данный показатель косвенно характеризует и изменения поступления налогов в бюджетную систему. Налоговая нагрузка представляет собой отношение налоговых платежей к полученному ВВП. Средняя налоговая нагрузка РФ по отраслям экономики представлена в таблице Таблица 5. Налоговая нагрузка по отраслям экономики РФ за 2004 год. (%)

Как показывает мировой опыт, достижение определенного уровня экономического развития позволяет государству усиливать централизацию финансовых средств для решения социальных и других проблем общегосударственного значения. В зависимости от степени социальной ориентированности общества налоговая нагрузка на экономику развитых стран колеблется от 30%(США) до 55%(Швеция). Что касается стран с переходной экономикой, то уровень налоговой нагрузки, характерный для них в период рыночных реформ достигает, как правило, 26-28%. Существует макроэкономическая закономерность, подтвержденная статистикой разных стран: чем выше уровень налоговых изъятий, тем ниже темпы экономического развития. И соответственно, чем ниже налоговая нагрузка, тем больше возможности экономического роста. Та же закономерность наблюдается и в России. Рассмотрение фискальной функции налоговой системы производилось с точки зрения структуры распределения налогового бремени между главными группами налогоплательщиков и объемами налоговых платежей между важнейшими объектами налогообложения. Сравнение доли прямых и косвенных доходов в сумме налоговых поступлений показывает, что в отличие от ведущих стран мира налоговые поступления определяются преимущественно косвенными налогами, и эта тенденция сохранялась в период с 1995 до 2000 г. Но возможность наращивать поступления в бюджет за счет роста косвенных налогов ограничивается уровнем рыночных цен, которые определяются платежеспособным спросом и конкуренцией на рынке. Мировой опыт свидетельствует, что продолжение такой политики может привести лишь к новому витку инфляции и снижению конкурентоспособности отечественных производителей. Таблица 6. Доля прямых и косвенных налогов в сумме всех налоговых поступлений РФ

Доходы физических лиц не являются в России первыми и даже вторыми по значению источником налоговых поступлений, составляя 13,2 % к общему объему поступлений налогов и сборов в консолидированный бюджет. Неблагоприятный налоговый режим для предприятий приводит к недостатку инвестиций, направленных на модернизацию, на адаптацию к условиям рынка На это обратил внимание Президент Российской Федерации В. В. Путин: «Не должны успокаивать и данные по росту налоговых поступлений. Нет ни одной развитой страны, где бы казна на 85 % пополнялась за счет налогов от предприятий и только на 15% - от налогов с граждан. Во всем мире -прямо наоборот. Налоговую политику нельзя сводить к лозунгу - отдай все и спи спокойно ». Большой процент налоговых поступлений бюджета от налогообложения хозяйствующих субъектов, задает определенные ограничения в использовании регулирующего (стимулирующего) потенциала налогов. Таблица 7. Структура собираемых налогов

На основе таблицы 7, построим диаграмму см. рис.2. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||