|

Курсовая работа: Налог на прибыль и анализ производственно-финансовой деятельности организацииКоэффициент ROA рассчитывается по следующему алгоритму: ROA = (Pn + ATIC) / Ct где Pn - чистая прибыль; Ct - совокупный капитал (итог баланса по пассиву); ATIC - проценты к уплате в посленалоговом исчислении. ROA = 150/1937=0.0774 Показатель ROE позволяет судить о том, какую прибыль приносит каждый рубль инвестированного собственниками капитала. Этот показатель представляет интерес для имеющихся и потенциальных владельцев привилегированных и обыкновенных акций. Коэффициент ROE рассчитывается по следующему алгоритму: ROE = Pn / E, где E - собственный капитал. ROE = 150/1680=0.0893 Под производственным, или операционным, левериджем понимается некая характеристика условно-постоянных расходов производственного характера в общей сумме текущих затрат фирмы как фактор колебимости ее финансового результата, в качестве которого выбран показатель операционной прибыли. Управление динамикой и значением этого индикатора есть элемент стратегии развития фирмы, т.е. операционный леверидж - это стратегическая характеристика ее экономического потенциала. Данный показатель рассчитывается по формуле: BL = (V - Cvar )/ Pit, BL = (2604-1630)/524 = 1,86 При оценке показателей рентабельности продаж встречаются различные варианты, в зависимости от того, какой из показателей прибыли положен в основу расчетов, однако чаще всего используются валовая прибыль, прибыль от продаж (операционная прибыль) или чистая прибыль. При этом рассчитываются коэффициенты рентабельности по всей продукции в целом и по отдельным ее видам. Удельная чистая прибыль (синонимы: чистая рентабельность продаж, чистая маржа) - NPM. NPM = Чистая прибыль / Выручка от продаж. NPM = 150/2604=0,0576 Рентабельность основной деятельности - определяется как отношение прибыли до налогообложения к выручке от реализации продукции. RB = 524/2604=0.2012 В блоке оценки рентабельности реализована несложная факторная жестко детерминированная модель фирмы "Du Pont" для анализа коэффициента экономического роста компании (kg). Этим показателем можно пользоваться при определении экономически целесообразных темпов развития компании. Коэффициент представляет собой следующую взаимосвязь: kg = kr* · NPM *· ТАТ * kf, где kg - коэффициент экономического роста организации; kr - коэффициент реинвестирования, характеризующий дивидендную политику организации; NPM - чистая рентабельность продаж; ТАТ - ресурсоотдача; kf - коэффициент финансовой зависимости предприятия. ТАТ = V / A ТАТ =2604/1937 = 1.3443 kg = 1 * 0,0576 * 1.3443 * 1,14 = 0.0883 Таблица 5.Показатели рентабельности и деловой активности организации

Рейтинговая оценка финансового состояния организации Для интегральной оценки принимаем показатели: К1 - Относительный запас финансовой прочности, К2 - Соотношение срочной и спокойной краткосрочной задолженности, К3 - Текущий коэффициент, К4 - Соотношение темпов изменения выручки и совокупного капитала, К5 - Коэффициент реагирования затрат. В зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния, организация может быть отнесена к определенному классу. Соотношение темпов изменения выручки и совокупного капитала в отчетном периоде считать равным 1. Класс присваивается предприятию на основе данных табл. 1. Таблица 6. Группировка организаций по критериям оценки финансовой устойчивости

Анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансового состояния. I класс – компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию; II класс – хорошие компании, сходные с представителями I класса, но имеющие меньшую деловую активность (меньшее соотношение выручки и активов), уязвимые к перепадам характеристик внешней среды, имеющие элементы, способные ослабить компанию в будущем; III класс – компании среднего качества, имеющие факторы внутри и вне, способные их ослабить; IV класс – компании, качество которых ниже среднего, имеющие нестабильное финансовое состояние. При ухудшении внешних и внутренних факторов может произойти резкое их ослабление; V класс – компании нестабильного развития с плохими перспективами, испытывающие серьезные финансовые трудности, без перспективы погашения долга. Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка. Kmar = Pmar / V где Pmar - прибыль маржинальная. Kmar = 974/2604 = 0,374. Затем определяем порог рентабельности по следующей формуле: Scr = Cconst / Kmar Scr = 460/0,374 = 1229,95 Запас финансовой прочности определяется по формуле: F = (V - Scr )/ V F = (2604-1229,95)/2604=0.5277 Соотношение срочной и спокойной кредиторской задолженности позволяет определить объем первоочередных платежей по погашению задолженности. По строкам баланса: Kсоотн = (610 + 622 + 623 + 624)/(690 - 610 + 622 + 623 + 624) Kсоотн = (81+0+0+0)/(257-81+0+0+0)=0.4602 Таблица 7. Изменение интегральной оценки финансового состояния организации

Анализируемую компанию можно отнести к I классу финансовой устойчивости Оценка вероятности банкротства организации Оценку вероятности банкротства провести, используя комплексный индикатор финансовой устойчивости Ковалева В.В., который включает в себя следующую комбинацию коэффициентов: - коэффициент оборачиваемости запасов –N1 (выручка от продаж / средняя стоимость запасов), нормативное значение - 3; - коэффициент текущей ликвидности N2 (оборотные средства / краткосрочные пассивы), нормативное значение - 2; - коэффициент структуры капитала (леверидж) N3 (собственный капитал / заемные средства), нормативное значение - 1; - коэффициент рентабельности N4 (прибыль до налогообложения / итог баланса), нормативное значение – 0,3; - коэффициент эффективности N5 (прибыль до налогообложения / выручка от продаж), нормативное значение – 0,2; N = 25R1+ 25R2+ 20 R3+ 20R4+ 10R5 Ri= Ni / Nnorm 25, 25, 20, 10 – удельные веса влияния каждого фактора, преложенные экспертами. Если N равен 100 и более, финансовая ситуация на предприятии может считаться хорошей, если N меньше 100, она вызывает беспокойство. N1 = 2604/590 = 4,41; N2 = 3,11 N3 = 1680/257 = 6,54; N4 = 524/1937 = 0,271; N5 = 524/2604 = 0,201; R1 = 4,41/3 = 1.47 R2 = 3,11/2 = 1,56; R3 = 6,54/1 = 6,54; R4 = 0,271/0,3 = 0,903; R5 = 0,201/0,2 = 1,01; N = 25 * 1,47 + 25 * 1,56 + 20 * 6,54 + 20 * 0,903 + 10 * 1,01 = 234.71. Так как N больше 100, финансовая ситуация на предприятии может считаться хорошей. ROE = 150/(1680+8+13)=8.818 Прогнозный период: ROE = 154.5/(1527+8+13)=10,67 NPM = Чистая прибыль / Выручка от продаж. NPM = 150/2604=0,0576 Прогнозный период: NPM = 154,5/2682.12=0,0576 ТАТ = V / A ТАТ =2604/1937 = 1.344 Прогнозный период: ТАТ =2682,12/1680 = 1.597 FD = 1937/(1680+8+13) = 1,14 Прогнозный период: FD = 1680/(1527+8+13) = 1,09 Таблица 8.Факторы рентабельности собственного капитала организации

∆ROE = ROE1 - ROE0;∆ROE = 10,67-8,82=1.85; ∆ROE (NPM) = ∆NPM * TAT0 * FD0; ∆ROE (NPM) = (5,76-5,76) * 1,34 * 1.14 = 0; ∆ROE (TAT) = ∆TAT * NPM1 * FD0; ∆ROE (TAT) = (1,59-1,34) * 5,76 * 1.14= 1.64; ∆ROE (FD) = ∆FD * NPM1 * TAT1; ∆ROE (FD) = (1,09-1,14) * 5,76 * 1.59 = -0,46 2.2 Прогноз основных показателей бизнес-плана создаваемого предприятия Создается новое малое предприятие, которое будет реализовывать продукцию для туристов. Необходимо спрогнозировать основные показатели бизнес-плана. Определение оптимального объема закупки продукции. Предприятие будет реализовывать два вида продукции А и В, причем реализация зависит от состояния погоды. Закупочная цена единицы продукции А - $3,5, цена реализации -$5; закупочная цена единицы продукции В $6, а отпускная цена - $9. На реализацию расходуется $100. В хорошую погоду реализуется 103 единиц продукции А и 602 единиц продукции В, в плохую погоду – 402 единиц продукции А и 122 единиц продукции В. Используя элементы теории игр определить ежедневный объем закупки каждого вида продукции с целью получения оптимальной прибыли. Чистые стратегии предприятия: S1 - расчет на хорошую погоду; S2 - расчет на плохую погоду Чистые стратегии природы: S3 - хорошая погода; S4 - плохая погода. Цена игры - прибыль: Р = S - С, где Р - прибыль, S - выручка от продаж, С - затраты на закупку и реализацию продукции. СИТУАЦИИ: 1. Предприятие - S1, природа - S3. В расчете на хорошую погоду Предприятие закупит 103 единиц продукции А и 602 единиц продукции В и реализует всю эту продукцию. С1 = 103 х $3,5 + 602 х $6,0 + $100 = $4072,5 S1 = 103 х $5,0 + 602 х $9,0 = $515 + $5418 = $5933 Р1 = $5933 - $4072,5 = $1860,5 2. Предприятие - S1, природа - S4. В расчете на хорошую погоду Предприятие закупит 103 единиц продукции А и 602 единиц продукции В но реализует только 103 единиц продукции А и 122 единиц продукции В. С2 = 103 х $3,5 + 602 х $6,0 + $100 = $4072.5 S2 = 103 х $5,0 + 122 х $9,0 = $1613 Р2 = $1613 - $4072,5 = - $2459,5 (убыток). 3. Предприятие - S2, природа - S3. В расчете на плохую погоду Предприятие закупит 402 единиц продукции А и 122 единиц продукции В но реализует только 103 единиц продукции А и 122 единиц продукции В. С3 = 402 х $3,5 + 122 х $6,0 + $100 = $2239 S3 = 103х $5,0 + 122 х $9,0 = $1613 Р3 = $1613 - $2239 = - $626 (убыток). 4. Предприятие - S2, природа - S4. В расчете на плохую погоду Предприятие закупит 402 единиц продукции А и 122 единиц продукции В и реализует всю закупленную продукцию. С4 = 402 х $3,5 + 122 х $6,0 + $100 = $2239 S4 = 402 х $5,0 + 122 х $9,0 = $3108 Р4 = $3108 - $2239 = $869. Таблица 9. Платежная матрица

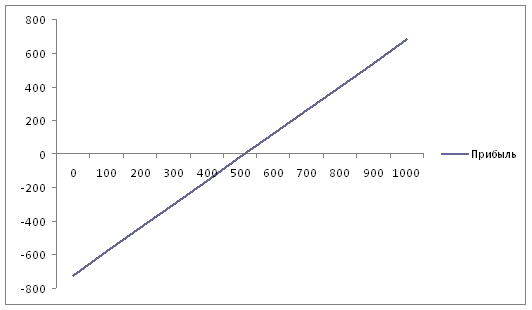

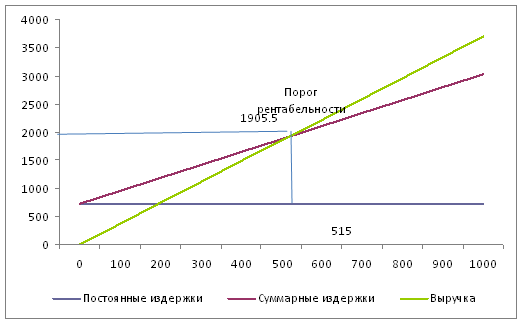

На основании платежной матрицы определяем оптимальную стратегию закупки товара, такую стратегию, когда при любой стратегии природы Предприятие будет иметь постоянную среднюю прибыль. X - частота применения Предприятием стратегии S1; (1 - X) - частота применения Предприятием стратегии S2. Составляем уравнение: 1860,5X – 626 (1 -X) = - 2459,5X + 869 (1 - X) 1860,5X – 626 + 626X = - 2459,5X + 869 – 869X 1860,5X + 626X + 2459,5X + 869X = 626 + 869 5815X = 1495 X = 0,26, 1 -X = 0,74, отсюда (103 А + 602 В) х 0,26 + (402 А + 122 В) х 0,74 = 26,78 А + 156,52 В + 297,48 А + 90,28 В = 324,26 А + 246,8 В. Вывод: Закупая ежедневно 325 единиц продукции А и 247 единицы продукции В Предприятие при любой погоде будет иметь среднюю прибыль: (325 х $5,0 + 247 х $9,0) - (325 х $3,5 + 247 х $6,0 + $100) = $1328,5 Прогнозирование порога рентабельности и запаса финансовой прочности. Планируем продажу одного из изделий по 3,7$ за штуку, можем приобретать их у оптовика по 2,3$ за штуку. Аренда палатки обойдется в 720$ в неделю. По нижеприведенным данным определить: - Каков порог рентабельности? - Каким станет порог рентабельности, если арендная плата повысится на 50%? - Каким будет порог рентабельности, если удастся увеличить цену реализации на 10%? - Каким будет порог рентабельности, если закупочная цена увеличится на 13.3%? - Сколько изделий должно быть продано для получения прибыли в сумме 490 $ в неделю? - Графически изобразить прибыль при различных уровнях продаж. Найти точку безубыточности. - Какой запас финансовой прочности будет иметь бизнес при сумме прибыли 490 $. в неделю? Порог рентабельности: Qrent = $720: ($3,7 - $2,3) = 515штук, или Srent = $3,7 х 515 = $1905.5. Каким станет порог рентабельности, если арендная плата повысится на 50%? Cconst = $720 х 1,5 = $1080 Qrent = $1080: ($3,7 - $2,3) = 772 штуки, или Srent = $3,7 х 772 = $2856.4 Увеличение Cconst поднимает порог рентабельности. Каким будет порог рентабельности, если удастся увеличить цену реализации на 10%? $3,7 х 1,1 = $4,07 Qrent = $720: ($4,07 - $2,3) = 407 штук, или Srent = $4,07 х 407 = $1656.49. Повышение цены снижает порог рентабельности. Каким будет порог рентабельности, если закупочная цена увеличится на 13.3%? $2,3 х 1,133 = $2,61 Qrent = $720: ($3,7 - $2,61) =661 штука, или Srent = $3,7 х 661 = $2445.7 Сколько изделий должно быть продано для получения прибыли в сумме 490 $ в неделю? Qprognos = ($720 + $490): ($3,7 - $2,3) = 865 штук Sprognos = $3,7 х 865 = $3200.5. Графически изобразить прибыль при различных уровнях продаж. Найти порог рентабельности.

Какой запас финансовой прочности будет иметь компания при сумме прибыли 490 $. в неделю? Fа = 865 штук - 515 штук = 350 штук, или $3,7 х 350 = $1295 F = ($1295: $3200.5) * 100 = 40,46%. Прогнозирование операционного риска. По нижеприведенным данным определить: 1. Сколько процентов прибыли дает изменение выручки от реализации продукции на 1%? 2. Сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократится на 25%? 3. Процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности? 4. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы воздействия операционного рычага предприятие сохранило 75% ожидаемой прибыли 1. Сила воздействия операционного рычага: BL2 = ($1600 - $1100): ($1600 - $1100 - $320) = 2,78 При изменении выручки от реализации на 1% прибыль от реализации изменится на 2,78%. 2. Прибыль сократится на 25% х 2,78 = 69,5%, т.е. удастся сохранить только 30,5% ожидаемой прибыли. 3. Рit = 0, т.е. прибыль сократится на 100%. Это может произойти при снижении выручки на 100%: 2,78 = 35,97%. 4. BL2 = Pmar: Рit или BL2 = (Cconst + Рit): Рit, или (Cconst + Рit) = Рit х BL2, отсюда Cconst = Рit х BL2 - Рit, отсюда Cconst = Рit (BL2 - 1) Рit = $1600 - $1100 - $320 = $180 Ожидаемая операционная прибыль = $180 х 0,75 = $135 Cconst = (2,78 - 1) х $135 = $240,3 Таким образом, нужно снизить Cconst на $320 - $240,3 = $79,7, или на $79,7: $320 = 0,25, или на 25%. Заключение Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Он влияет на инвестиционные потоки и процесс наращивания капитала. Кроме того, трудно переоценить роль данного налога как источника дохода бюджета. В России налог на прибыль организаций является одним из основных доходообразующих налогов. Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. В последние несколько лет структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий. Предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте. В этом случае доходы, расходы, а также стоимость товаров (работ, услуг), имущественных прав, оплаченных в порядке предварительной оплаты в иностранной валюте, при применении метода начисления будут определяться по курсу Центрального Банка Российской Федерации, действующему на дату перечисления суммы аванса (в части, приходящейся на аванс или задаток). Ведь различия предусмотренных налоговым и бухгалтерским учетом порядков переоценки сумм авансов и задатков, выраженных в иностранной валюте, приводят к тому, что организации, осуществляющие операции в иностранной валюте на условиях предварительной оплаты, фактически, обязаны вести два учета, в которых имущество, обязательства и требования имеют различную стоимостную оценку и порядок переоценки. Коэффициент финансовой зависимости является обратным по отношению к коэффициенту концентрации собственного капитала. Рост его в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до 1 или (100%), это означает, что владельцы полностью финансируют свою организацию, в нашем случае коэффициент финансовой зависимости = 1,14. Уровень финансового левериджа считается одной из основных характеристик финансовой устойчивости предприятия, и в нашем случае он равен 0,05. Этот показатель показывает, сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше значение данного показателя финансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее резервный заемный потенциал. Анализируемую компанию можно отнести к I классу финансовой устойчивости (68-100 баллов), компании высшего класса, реализующие услуги с высоким уровнем рентабельности, являющиеся лидерами в своей отрасли, способные противостоять влиянию внешней среды, имеющие низкие операционные риски, способные к стабильному развитию. Список используемой литературы 1. Налоговый Кодекс РФ 2. ФЗ от 25.05.2009 г. «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» 3. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2006. – 560 с. 4. Ковалев В.В., Ковалев Вит.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: учеб. пособие. - М.: Проспект, КНОРУС, 2010. – 768 с. 5. Анисимова Л. Налог на прибыль организаций: основные проблемы и направления совершенствования. М.: ИЭПП, 2008 – 254с. 6. Горшенина Н.В. Налог на прибыль: открываем сезон / Горшенина Н.В. // Актуальная бухгалтерия. - 2008. - №3. 7. Акинин П.В. Налоги и налогообложение: учебное пособие. – М.: Эксмо, 2008. – 496 с. 8. Горячев С. Налог на прибыль: 6:1 в пользу налогоплательщиков / Горячев С. // Практическая бухгалтерия. – 2008. - №10. 9. Григоренко Д.Ю. Обсуждаем сложные вопросы исчисления налога на прибыль / Григоренко Д.Ю. // Российский налоговый курьер. – 2009. - №20. 10. Дубцова Н. Налог на прибыль: эффект от снижения / Дубцова Н. // Расчет. – 2009. - №2. 11. Кисилевич Т.И. Практикум по налоговым расчетам: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: «Финансы и статистика», 2005. – С. 312. 12. Красноперова О.А. Новые правила исчисления налога на прибыль организаций (с учетом поправок в главу 25 НК РФ, принятых в 2008 г.) / Красноперова О.А. // Гражданин и право. – 2009. - №1. 13. Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающихся по специальностям «Финансы и Кредит», «Бухгалтерский учет, анализ и аудит» / Майбуров И.А. и др. – М.: ЮНИТИ-ДАНА, 2008. –511с. 14. Невешкина Е.В. Налог на прибыль организации, М.:2009 – 528с. 15. Скрипниченко В.И. Налоги и налогообложение, Спб.:»Бинфа» 2007 – 218с. 16. Фадеев Д.Е. «Реформа налогового законодательства - достоинства и недостатки», Налоговый вестник, 2009 17. Интернет-сайт www.nalog.ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||