|

Курсовая работа: Налог на прибыль организацийСделаем выводы по таблицам 1 и 2: в структуре доходов федерального и консолидированного бюджетов: 1. Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%. Поступления налога на прибыль организаций в консолидированный бюджет в 2008 году составили 1751,9 млрд.руб. По сравнению с 2007 годом поступления выросли на 221 млрд. рублей, или на 14.4%. 2. Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195,4 млрд. рублей. По сравнению с 2008 годом поступления уменьшились на 565,7 млрд. рублей, или на 75%. Поступления налога на прибыль организаций в консолидированный бюджет в 2009 году составили 10690 млрд.руб. По сравнению с 2008 годом поступления уменьшились на 682,9 мрд.руб, или на 39%. 3. В январе-сентябре 2010г. по сравнению с аналогичным периодом 2009 года поступления налога на прибыль организаций в федеральный бюджет РФ выросли на 40 млрд. руб., или на 28%. В январе-сентябре 2010г. по сравнению с аналогичным периодом 2009 года поступления налога на прибыль организаций в консолидированный бюджет РФ выросли на 43,3% - до 1 трлн 342,1 млрд руб.. При этом перечисления этого налога в федеральный бюджет выросли на 28% - до 182,9 млрд. руб., а в целом поступления в консолидированный бюджет субъектов РФ выросли на 46% - до 1 трлн 159,2 млрд руб. За период 2008 -2009 г.г. в связи с экономическим кризисом поступления налога на прибыль в бюджеты разных уровней уменьшились. Положительно то, что по результатам девяти месяцев 2010 года перечисления этого налога в федеральный бюджет выросли на 28%, а консолидированный бюджет на 46%. Рассчитаем удельный вес поступлений налога на прибыль в консолидированном бюджете РФ за период 2007- 9 мес. 2010 года. Таблица 3. Удельный вес поступлений налога на прибыль в консолидированный бюджет РФ за период 2007- 9 мес. 2010 года.

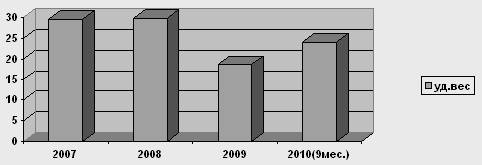

Отразим на диаграмме динамику удельного веса налога на прибыль в доходах консолидированного бюджета РФ за период 2007- 9 мес. 2010 года.

Рис.1. Динамика удельного веса налога на прибыль в доходах консолидированного бюджета РФ за период 2007- 9 мес. 2010 года Полученные данные по динамике поступлений в консолидированный бюджет РФ налога на прибыль за период 2007-9 мес. 2010 г.г. позволяют сделать следующие выводы. Доля налога на прибыль в общей доле налоговых поступлений в консолидированный бюджет увеличилась в 2008г. на 0,2% по сравнению с 2007 годом, в 2009 году –уменьшилась на 11,1% по сравнению с 2008 годом, а в 2010 году увеличилась на 5,3% по сравнению с 2009 годом. Таким образом, в связи с кризисом в 2009 году доля налога на прибыль уменьшилась, но по результатам девяти месяцев 2010 года удельный вес налога на прибыль в доходах консолидированного бюджета РФ вырос на 5,3%. Рассмотрим динамику удельного веса налога на прибыль в доходах федерального бюджета РФ за период 2007- 9 мес. 2010 года. Таблица 4. Удельный вес поступлений налога на прибыль в федеральный бюджет РФ за период 2007- 9 мес. 2010 года.

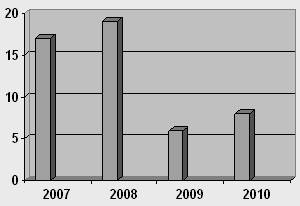

Отразим удельный вес поступлений налога на прибыль в федеральный бюджет РФ за период 2007- 9 мес. 2010 года на диаграмме рис.2.

Рис.2. Удельный вес поступлений налога на прибыль в федеральный бюджет РФ за период 2007- 9 мес. 2010 года Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году. Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%). Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%. Удельный вес налога на прибыль организаций в доходах федерального бюджета Российской Федерации в 2007 году составлял 17%. В 2008 году основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%). Всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году. Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%. Удельный вес налога на прибыль организаций в доходах федерального бюджета Российской Федерации в 2008 году составлял 19%. Всего в 2009 году в федеральный бюджет поступило 3 012 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году. ВВП за 2009 год уменьшился на 7,9%. В 2009 году основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль (6%). Удельный вес налога на прибыль организаций в доходах федерального бюджета Российской Федерации в 2009 году составлял 6%. Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195 млрд. рублей. По сравнению с 2008 годом его поступления снизились в 3,9 раза в связи с экономическим кризисом. За девять месяцев 2010 года (январь-сентябрь 2010 года) по предварительным данным в федеральный бюджет поступило 2 351,1 млрд. рублей, что на 29% больше, чем в январе-сентябре 2009 года. В январе-сентябре 2010г. основная масса администрируемых ФНС доходов федерального бюджета обеспечена поступлениями НДПИ (43%), НДС (42%) и налога на прибыль (8%). Таким образом, удельный вес поступлений налога на прибыль в федеральный бюджет РФ в 2008 году составлял 19%, что больше на 2%, чем в 2007 году, в 2009 году он уменьшился до 6%, что меньше на 13% чем в предыдущем году. За 9 месяцев 2010 года удельный вес поступлений налога на прибыль в федеральный бюджет РФ составил 8%, что больше на 2%, чем в 2009 году. При этом в январе-сентябре 2010г. поступления налога на прибыль организаций в консолидированный бюджет РФ выросли на 43,3%. Отсюда можно сделать вывод, что предприятия постепенно выходят из кризиса и налог на прибыль начинает составлять все более весомую долю в доходах федерального и консолидированных бюджетов. 2.2 Поступления налога на прибыль в бюджетную систему Республики ТатарстанВ последние годы основными бюджетообразующими налогами в Республике Татарстана были: налог на прибыль и налог на добычу полезных ископаемых (НДПИ). Благоприятная внешняя конъюнктура, обусловленная высокой ценой на нефть, и увеличение объемов добычи способствовали росту поступлений в бюджет Республики Татарстан, как НДПИ, так и налога на прибыль. Доля поступлений основного бюджетообразующего налога в РТ - налога на прибыль организаций, долгое время занимавшего 1-е место в общих поступлениях, в 2009 г. серьезно сократилась. За 8 месяцев 2009 года поступления этого налога уменьшились более чем в 3 раза, в итоге его удельный вес снизился с 25,7% до 14,4% (14 млрд. рублей) [64]. Количество убыточных организаций в Татарстане за первые полгода 2009-го по сравнению с аналогичным периодом прошлого года увеличилось на 27% и достигло 3364. Сумма убытков, исчисленных по итогам шести месяцев 2009 г., составила 17,8 млрд. рублей[64]. Таблица 5 Поступление администрируемых Управлением ФНС России по Республике Татарстан доходов в бюджетную систему РТ за 2008- 9 мес. 2010 гг. млрд. рублей

Из таблицы 5 следует, что в структуре доходов бюджетов РТ: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||