|

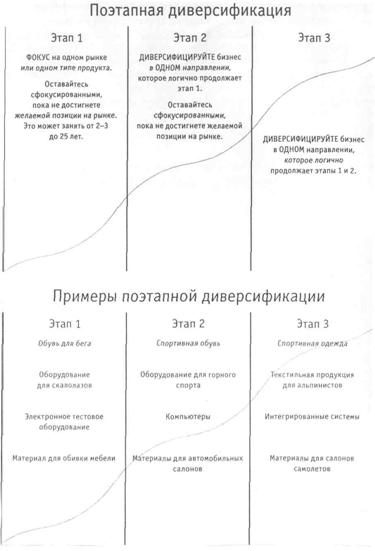

Курсовая работа: Роль добровольных объединений в экономике в УкраиныОднако в Японии далеко не все крупные предприятия (не говоря уже о мелких и средних) входят в ту или иную финансово-промышленную группу. Так, не смогли себе найти место в какой-либо мощной финансово-промышленной группе фирмы, специализирующиеся на создании атомных электростанций. Мировой опыт развития экономики убеждает, что: - в условиях рыночной экономики наиболее эффективной формой организации крупного бизнеса является ФПГ, что проявляется при высоком уровне развития производительных сил; - формирование головных компаний крупных ФПГ обеспечивает создание системообразующего звена, помогающего сохранять основные сегменты рынка, развивать его инфраструктуру путем организации новых предприятий, стимулирования развития малого и среднего бизнеса; - участие ФПГ в конкурентной борьбе, в создании высоких технологий побуждений их инициировать инвестиционные проекты, во многом определяющие научно-технический прогресс [5]. Вместе с тем, мировой опыт создания и развития ФПГ с учетом особых условий реформирования экономики в Украине не может быть просто перенесен на украинскую почву. Каждая страна двигается вперед с учетом своих особенностей, специфики структуры производства. Поэтому необходимо выявление основных тенденций процесса развития мирохозяйственных связей и нахождение собственных форм реализации потенциала ФПГ, отвечающих нуждам конкретного этапа конкретной страны. 2.2 Диверсификация ФПГ как один из этапов формирования рынка Финансово-промышленные группы претерпели в своем развитии довольно длительную эволюцию. Процесс централизации проходит на начальном этапе горизонтально – объединялись предприятия одной отрасли. После централизация стала развиваться и по вертикали: орбиту объединений стали входить предприятия, связанные единой цепочкой технологического цикла. Такая форма централизации капитала получила название диверсификации. Развитию процесса централизации по вертикали способствовала антитрестовская политика государства, стремящегося не допустить монополизацию определенной отрасли одним или группой промышленных гигантов. Диверсификация позволяла решать следующие задачи: - в результате непрерывно трансформирующейся структуры рынка и изменений наиболее прибыльных сфер приложения капитала финансово-промышленные объединения меняли приоритеты в своей работе, ориентируясь на более рентабельные; - диверсифицированные концерны могли проводить исследования в смежных с основанной отраслью. Это позволило получать новые материалы, разработки, технологии, обеспечивающие обновление ассортимента. Прежние тресты, изготавливающие один вид продукции, превратились в сложные финансово-промышленные объединения [5]. Финансово-промышленная группа должна придерживаться поэтапной диверсификации. Поэтапная диверсификация – это стратегия, при которой компания концентрируется на одном направлении бизнеса, пока не достигнет своих конкурентов на этом рынке. И только после этого принимается за другую сферу деятельности. На рис.2.1 приведены примеры такого подхода [7].

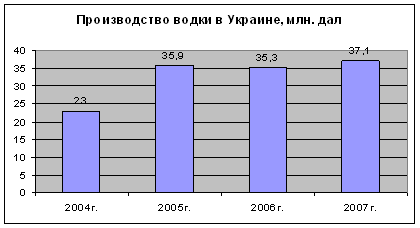

Рис 2.1 − Поэтапная диверсификация Опыт подтверждает, что, как только небольшая или средняя фирма добивалась определенного успеха на рынке конкретного товара, увеличивала свои обороты, она очень скоро становилась на путь диверсификации. В результате из специализированных объединений они становились многоотраслевыми, темпы их роста ускорялись. Стремясь увеличить оборот своего капитала, компании уже не ограничивались производством. Они брались, в частности, за сбыт и перевозки, подчиняя себе с этой целью или приобретая фирмы оказались не в состоянии поспевать за темпами научно-технического прогресса. Многие из них поглощаются крупными объединениями или попадают в зависимость от них, включаются в холдинговые компании. Главной причиной, по которой компании не только мелкие, но и крупные теряли свою самостоятельность, была нехватка капитала, необходимость объединения усилий при разработках новой техники, при организации сбыта и т.п. Раньше крупные компании ограничивались рамками соглашений о ценах, рынках, сбыте и т.д. Теперь же им необходимо объединение усилий в части разработки новых сырьевых месторождений, проведении дорогостоящих научных изысканий, требующих мобилизации крупных капиталов, создания новых совместных предприятий. В результате современная ФПГ – это объединение большого числа заводов, комбинатов, компаний, финансовых и кредитных учреждений, часто имеющих довольно отдаленную связь друг с другом. Отделения в объединениях (заводы, фабрики, компании и т.п.) наделены относительной самостоятельностью, имеют возможность быстрее реагировать на меняющиеся запросы рынка. Они пользуются немалыми преимуществами. Входя в состав ФПГ, они получают техническую помощь, квалифицированные консультации центральных служб и т.п. Стремясь к поглощению конкурентов, ФПГ приобретали готовые мощности с обученным персоналом. В результате отпадала необходимость в организации нового производства. Они завладели также научным потенциалом, аппаратом сбыта, заполучали дополнительного характера. Бывали случаи приобретения заведомо убыточных фирм с целью использования их налоговых льгот. Если в последующем такие фирмы из перспективных отраслей с целью расширения и увеличения их оборотов [5]. 2.3 Роль банков в развитии ФПГ Главное место в составе ФПГ занимают коммерческие банки, а в уставном капитале ФПГ – их фонды. Формирование и становление ФПГ не реально без банков. Для этого необходим крупный собственный капитал банка, прочное его финансовое положение, соответствующая материально-техническая база. Деятельность в составе ФПГ открывает большие перспективы для развития и обеспечения финансовой устойчивости банка, поскольку в нем концентрируются средства, расчеты, депозиты, ценные бумаги и другие активы предприятий − членов ФПГ. Многие коммерческие банки стали частью созданных финансово-промышленных групп и других объединений (холдинги, консорциумы и т.д.), которые на деле представляют интеграцию банковского капитала с промышленностью. Банки активно поддерживают создание финансово-промышленных групп. Однако пока нередко эти объединения являются простым механическим сложением предприятия, входивших ранее в систему министерства и небольшого банка, которые не имеют ресурсов для крупных инвестиций и нуждаются в мощной поддержке со стороны государства, которое пока не в силах ее оказать. Центральная компания ФПГ способна создать собственный банк, свои страховые, инвестиционные фонды, торговые предприятия. Возможно привлечение к участию в группе сторонних организаций. Крупный коммерческий банк сам может стать центральной компанией за счет покупки акций, приобретения пакетов акций в доверительное управление, скупки долгов промышленных предприятий и т.д. В этом случаи банк выполняет роль организационного центра. Обычно это помогает банку осуществить крупномасштабные инвестиции капитала в производство. Все зависит от способности банка мобилизовать и рационально использовать привлеченные ресурсы. Основой задачей является концентрация инвестиций на наиболее перспективных направлениях, финансирование научно-исследовательских и опытно-конструкторских работ. Роль банков в ФПГ определяется прежде всего основным назначением банка как института, занятого аккумуляцией средств, их размещением на основе платности, осуществлением расчетов между клиентами. Банки в ФПГ способны играть роль координатора (при условии инициирования создания группы со стороны банка) и аккумулятора денежных средств, обеспечивающего их размещение, осуществление взаиморасчетов кассового обслуживания. На практике это зависит от отношений собственности между банком и предприятием. Банки могут быть совладельцами предприятий непосредственно либо через дочерние структуры, иногда они владеют общей с предприятиями собственностью. Предприятия – члены ФПГ нередко выступают в качестве соучредителей банка. Руководители (либо владельцы) банка часто являются держателями акций предприятий как частные лица. Возможны и многие другие варианты. При формировании ФПГ по инициативе банка сначала производится отбор предполагаемых кандидатов. При этом осуществляется анализ выпускаемой конкретным предприятием продукции, оценивается ее конкурентоспособность, наличие конкурентов на внутреннем и внешних рынках; дается оценка финансового состояния предприятия, его способности в обновлении ассортимента, создании качественно новой продукции, отвечающей мировым стандартам; анализируется состояние производственных фондов, уровень подготовки и квалификация промышленного персонала, очень важный фактор – анализ потенциального эффекта от участия в группе для каждого предполагаемого партнера. Следующим этапом является составление бизнес-планов для группы в целом. Особое внимание банк при этом уделяет инвестиционным программам участников: необходимому объему и предполагаемым источниками денежных средств, инвестиционной привлекательности проекта для потенциальных инвесторов, срокам окупаемости, оценке риска. Предпочтение отдается, как правило, программам с коротким сроком окупаемости (1-2 года) и достаточно высокой рентабельностью проекта. На их основании составляется единая инвестиционная программа ФПГ. Для привлечения иностранных инвесторов бизнес-план должен быть составлен по международной методике ЮНИДО. Управление столь сложной системой как ФПГ невозможно без налаженной системы информационного обеспечения. С этой целью банк имеет возможность за свой счет или совместными усилиям и осуществить обеспечение участников группы соответствующими терминалами, а также подготовить для них соответствующие кадры. Эти затраты вернутся сторицей. Если в ФПГ входит только один банк, все кредитно-расчетные функции несет на себе он. Предприятия – участники группы открываются счета в этом банке, что дает следующие преимущества: ускоряется расчетно-кассовые обслуживание предприятий группы; предприятия-участника оказываются клиентами данного банка; банк получает возможность использования и управления свободными денежными ресурсами предприятий, появляются и используются предпосылки для взаимного кредитования, оказывается содействие решению проблемы неплатежей путем проведения взаимозачетов и др. Если в группу входят несколько банков, то роль расчетно-кассового центра берет на себя головной банк. Он же осуществляет координационную роль, консультирование по отношению к другим банкам. Для достижения согласованности интересов всех банков-участников группы обычно осуществляется их распределение по областям деятельности. Кроме специальных расчетно-кассовых центров в рамках ФПГ банки могут создавать вексельные центры. Речь идет о выпуске в обращение банками векселей для обслуживания взаиморасчетов между предприятиями-партнерами, а также о возможности вексельного кредитования. Отладив обращение банковских векселей в ФПГ, реально затем эмитировать векселя финпромгруппы. Головой банк берет на себя функцию депозитария по работе с Центральным банком с крупными пакетами акций с целью проведения единой политики в отношении всех участников группы. Для осуществления взаиморасчетов банки могут организовать клирингорые центры. Однако в этой области банками еще не накоплен достаточный опыт в условиях функционирования в рамках группы. Помимо управления финансами, инвестиционными проектами, банки в ФПГ осуществляют инвестиционное финансирование, лизинг, факторинг и венчурное финансирование. Управление финансами заключается в управлении наличными средствами предприятий, входящих в группу (использование остатков денежных ресурсов под предполагаемые выплаты, трастовое управление активами имуществом участников группы). Банк начисляет проценты по временно свободным денежным средствам. Плата банку за оказание такого рода услуг не высока [5]. 3. Анализ опыта работы добровольных объединений в Украине 3.1 Опыт применения добровольных объединений в Украине В этом пункте будет рассмотрено примеры добровольных объединений, которые произошли на рынке алкоголя и сахара. На сегодняшний день законодательство Украины разрешает вкладывать инвестиции в различные отрасли промышленности, как резидентам так и нерезидентам, в качестве примера рассмотрим приход на рынок алкогольной продукции Украины российского концерна «Синергия». В ноябре 2007 концерн «Синергия» разместился на ІPO, в ходе которого привлекла 190,4 млн. дол. Поэтому «Синергия» сегодня ищет привлекательные активы на зарубежных рынках. В связи с этим компания будет активна на рынке объединений [8]. Одним из объектов для покупки аналитики и участники рынка называют украинский концерн «Оверлайн». Некоторые эксперты даже уверяют, сделка практически завершена, остались нюансы. К тому же в последнее время компания была больше ориентирована на российских потребителей, чем украинских, подчеркивают аналитики. О вероятной подготовке к продаже свидетельствует и события прошлого года. Так, в начале 2007-го украинский производитель через российскую структуру «Мягков-Финанс» произвел дебютный выпуск облигаций объемом 1 млрд. руб. Несмотря на то, что целью эмиссии заявлялось привлечение финансирования для целей развития алкогольного бизнеса компании на территории Российской Федерации, участники рынка утверждали, что собственникам «Мягкова» нужны средства для перехода из алкогольного бизнеса в строительный. В состав концерна входят два производственных предприятия: «Первый ликероводочный завод» и Одесский завод шампанских вин, а также торговый дом «Мягков». Стоимость активов «Оверлайн» оценивается по-разному. Участники рынка говорят о 59 млн. дол., аналитики дают на порядок больше – 80 млн. дол. Повышенный интерес российских и зарубежных компаний к украинскому рынку алкоголя аналитики объясняют наличием возможности расширения географии (диверсификации) и получением опыта производства новых видов продукции. За последние годы на украинском рынке алкоголя произошли заметные метаморфозы в сторону его консолидации. Сегодня на нем представлены несколько крупных алкогольных холдингов, в портфелях брендов которых – полная линейка алкогольных напитков. Это фактически дает доступ зарубежным инвесторам ко всем сегментам рынка через покупку одного игрока, говорят финансовые аналитики. Диаграмма 3.1 – Производство водки в Украине

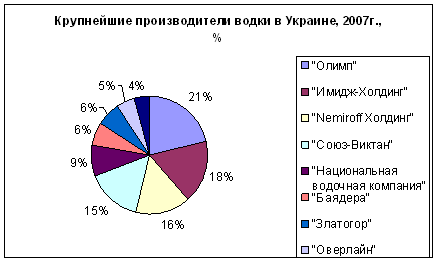

В свою очередь удел небольших предприятий – локальные рынки либо продажа крупному игроку. Так, к примеру, недавно поступил французский производитель алкоголя – компания Belvedere, купив 50% Черкасского ликероводочного завода. Это первый пример приобретения европейским производителем украинского ЛВЗ. Компания планирует покупать и другие активы в алкогольной отрасли, а также выкупать в Украине водку, вино, бренды в среднецелевом и премиальном сегментах. Вместе с тем эксперты рынка утверждают, что в настоящее время в Украине не осталось не так уж много небольших производителей алкогольной продукции, которые могут заинтересовать потенциальных покупателей. Впрочем, среди «последних из могикан» можно отметить такие предприятия, как Ивано-Франковский ликероводочный завод (ТМ «Франківська», «Цісарька»), Львовский ликероводочный завод (ТМ «Вожак», «Володар», «Гетьман», «Первак» и др.) Житомирский ликероводочный завод (ТМ «Житомирская на бруньках»). В 2008 году главной тенденцией на рынке алкогольных напитков остается доминирование пива в потребительской корзине. Украина переходит из разряда стран, ориентированных на крепкий алкоголь, в разряд пивных стран. К тому же на рынке происходит постепенное снижение рентабельности алкогольного бизнеса. Аналитики прогнозируют на 2008 год продолжение роста потребности пива и снижения популярности водки. Участники рынка отмечают и рост потребности коньяков. За останні несколько лет показатель потребления этого алкогольного напитка в Украине увеличился в два раза. Однако, как прогнозируют аналитики ситуация в ближайшее время будет меняться. Разница в цене между водкой и коньяком будет увеличиваться. Темпы роста самого коньячного рынка будут сокращаться. Но расти он еще будет пять-семь лет, а рынок водки уже не будет расти. Диаграмма 3.2 – Крупнейшие производители водки в Украине

Таким образом, мы рассмотрели одно из видов объединения предприятий наиболее «ярко» развивающихся в своей отрасли. Для сравнения выберем другую отрасль производства, пользующуюся большим спросом – это производство сахара. Если бы украинские производители сахара не обладали иммунитетом к многочисленным негативным факторам, которые в последнее время преобладали в отечественной сахарной отрасли, начало 2008 года повергло бы их в затяжную стагнацию. Главной неожиданностью для операторов рынка стало резкое падение цен на сахар после новогодних праздников. Примечательно, что в прошлом году аналитики прогнозировали рост стоимости этого продукта в связи с дефицитом. Если в 2006 году рынок был переполнен как импортным сахаром, так и продукцией собственного производства, то в 2007-м часть украинских заводов прекратили свою деятельность, а импортная продукция на рынок практически не поступала. В прошлом году отечественные сахаровары произвели 1,9 млн. тонн сахара, что на 28% меньше, чем в предыдущем году и на 13% меньше ожидаемого потребления в 2007-2008 маркетинговом году [8]. Прогнозы аналитиков рынка относительно возможных последствий для отрасли от вступления Украины в ВТО оказались далеко не неутешительными. Обязательство Украины импортировать 260 тыс. тонн сахара-сырца в год, по словам аналитиков, может существенно ударить по рентабельности и привести к закрытию большей части отечественных сахарных заводов. Для того чтобы сохранить рентабельность производства на уровне 20-25%, крупные игроки рынка увеличивают свои активы, скупая сельскохозяйственные угодья и сахарные заводы. Так, недавно один из лидеров отечественного рынка – ОАО «Сахарный союз «Укррос» − заявил о своем желании приобрести два сахарных завода у другого крупного оператора – «Украинской продовольственной компании». По мнению специалистов, это не только позволит «Укррос» увеличить занимаемую долю рынка, но и стать более привлекательным объектом инвестирования для зарубежных игроков. Концентрировать активы предприятие начало еще в 2001 году. На то время «Укррос» уже владел тремя крупными сахарными заводами, которые совокупно производили более 18 тыс. тонн сахара в сутки. К имеющимся мощностям компания добавила еще три предприятия в Харьковской, Тернопольской и Полтавской областях, инвестировав в сахарный бизнес около 60 млн. грн. Длительное время компания проводила модернизацию производства, видимо, готовилась к диалогу с частными инвесторами. В конце прошлого года в ходе частного размещения «Укррос» продал 20% акций за 42 млн. дол. Владельцем 20% акций предприятия стала кипрская компания Sakharny Holding Limited. В 2008 году предприятие надеется привлечь около 20 млн. дол. внешних заимствований. Полученные средства компания планирует использовать для модернизации имеющихся мощностей. В частности, согласно программе инвестиционной деятельности ОАО «Сахарный союз «Укррос» на 2008 год на модернизацию предприятий компании планируется выделить около 50 млн. грн. Еще 20 млн. грн. «Укррос» потратит на увеличение объема реализации сахара под торговой маркой «еДА!». О приобретении новых сахзаводов руководство компании задумалось еще прошлой весной. В декабре прошлого года в «Укррос» предполагали, что в 2008 году может быть совершено сделка по покупке предприятий в Западной Украине. Сегодня компания ведет конструктивный диалог со вторым крупным игроком сахарного рынка – «Украинской продовольственной компанией» («УПК») относительно приоретения двух принадлежащих ей сахарных предприятий – ООО «Бучач-сахар», и ООО «Борщив-сахар» в Тернопольской области. По имению участников рынка, покупка «Укрросом» заводов в этом регионе является вполне закономерным и логичным шагом, который позволит компании значительно укрепить свои позиции перед грядущими трудностями, ожидающими отечественный рынок. В Западной Украине «Укррос» принадлежит один из мощнейших в структуре активов – Чертковский сахарный завод и сельхозугодия площадью 12 тыс. га. Аналитики ИК Concorde Capital полагают, что эта сделка не только позволит компании существенно наращивать производственные мощности, но и избавится от конкурентов на Тернопольщине. В прошлом году выпуск сахара на заводах «Бучач-сахар» и «Борщив-сахар» сократился с 60 тыс. тонн до 9 тыс. тонн. Связано это с тем, что компания не имеет собственных сельхозугодий в регионе и вынуждена закупать сырье у поставщиков. Продажа проблемных предприятий позволит «УПК» сохранить свою рентабельность. Между тем, переговоры заходят в тупик каждый раз, когда вопрос касается суммы сделки. Какие цифры называли участники, неизвестно. По оценкам специалистов, приблизительная сумма сделки не превышает 14 млн. дол. [9]. 3.2 Проблемы стоящие на пути взаимодействия добровольных объединений и государства в Украине Проблема деятельности добровольных объединений в Украине и их влияние на экономические и политические процессы в государстве на сегодняшний день является одним из наиболее актуальных. При этом главный вопрос, который появляется во время деятельности объединений в Украине, этот вопрос о экономико-политического оформлении их места в системе власти, а также те рычаги воздействия, которые они используют для влияния на политические и экономические процессы и формирования принципиально новых механизмов принятия решений на общегосударственном уровне в политической и социально-экономической сфере [10]. Как правило, объединения возникают на региональном, отраслевом или профессиональном уровне. Но для всех этих объединений общей чертой было сочетания в себе финансово-экономического и административно-политических компонентов. Финансово-экономический компонент в первую очередь свидетельствует о том, к каким ресурсам то или иное объединение имело доступ, какие промышленные или сельскохозяйственные объекты контролировала, а также о том, какими были финансовые возможности объединения. Административный компонент нашел свое отражение в количестве должностных лиц, которые тесно работают с объединениями. Необходимо определить, что процесс формирование новой бизнес-елитою объединений не был легким и безболезненным. Во-первых, создание объединений происходило во время резкого ослабления государственных институтов, развала государственной хозяйственной машины, катастрофического падения производства и нехватки единой стратегии создания правовой системы и хозяйственной инфраструктуры. Соответственно – все это наложило отпечаток на формирование структур объединений (которая сочетает в себе крепкий сплав «теневого» капитала с финансовым, экономическим, политическим, административным и информационным капиталами) и их связи с органами государственной власти. Во-вторых, если в экономической сфере были попытки регулирования деятельности объединений [11], то в политико-правовой сфере подобных попыток регламентирования их деятельности практически отсутствуют. В-третьих, фактически объединения возникли как продукт взаимодействия «старого управленческого корпуса» и «новых предприятий», при этом можно выделить три этапа формирования объединений, который, в основном, были идентичны для всех стран постсоветского пространства. На первом этапе произошло разделение сфер влияния между «старым управленческим корпусом» и «новыми предприятиями». На втором этапе конкурирующие объединения в определенной мере достигли консенсуса и разработали эффективные формы сотрудничества. Третий этап ознаменовался борьбой за перераспределение собственности [12], в следствии которой «новые предприятия», лучше приспособились к новым условиям и воспользовавшись возможностью, которую дала «стихийная приватизация», получить контроль над промышленностью, параллельно наживая административные связи, и получить определенные рычаги влияния в исполнительной власти. При этом за относительно низкую эффективность публичной власти в стране и отсутствия реальных результатов административной реформы [13] существенно увеличила «теневую» политику и сложилась параллельно система использования государственных механизмов, представленная с одной стороны, Президентом, с другой – добровольными объединениями с выразительными чертами клановой структуры. Вместе с тем ни одно из объединений не смогли добиться влияния на экономические и политические процессы в стране, потому что Президент Л.Кучма, определяя контуры единого экономического и политико-правового пространства, сформировал достаточно действующую систему сдерживания и противодействия, питается остаться сильной и независимой фигурой, используя как способ влияния силовые структуры (непосредственно, Государственную налоговую администрацию Украины) и др. В последствии – именно глава государства стал гарантом относительно цивилизованной конкуренции между основными объединениями. Необходимо отметить, что последнее время в отношениях конкурирующих между собой в экономическом плане объединений наблюдается достижение определенного консенсуса касающихся экономических и политических вопросов с целью увеличения общего влияния на принятия решений в государстве. Во многом это обусловлено тем, что крупная экономическая собственность в Украине уже фактически разделена, а ее перераспределение будет угрожать уже сформировавшейся стабильности, и будет невыгодной не одной из сторон. Наиболее сложными и неоднозначными отношения сложились отношения объединений на уровне исполнительной власти. Во-первых, исходя из того, что представитель объединения, занимающий должность в Кабинете Министров питаясь удовлетворить интересы объединения, которое представляет, как правило, не удовлетворяет интересы других объединений. Это означает, что подобные процессы в основном сопровождаются сложной и проблемной процедурой переговоров, взаимных поступков и т.п., поэтому достаточно часто длительные, что негативно отражается на общеэкономических процессах в государстве. Во-вторых, наибольшей проблемой и менее открытой является взаимодействия объединений с Президентом и его администрацией. Что касается силовых структур (таких как МВС и СБУ), то, фактически, можно утверждать, что с увеличением роли добровольных объединений (например, финансово-промышленных групп) в экономической и политической жизни государства в них появилась необходимость (и, что главное, реальная перспектива) использования возможности силовых структур (как правило, МВС и СБУ) для удовлетворения своих собственных интересов. Кроме, того имея определенное влияние в властной вертикали, они фактически получили возможность «официально» использовать эти государственные структуры. Таким образом, влияние больших объединений на экономическую и политическую жизнь является стойким трендом развития Украины. Фактически, объединения формируют основные системные контуры украинской экономики [10]. Выводы Определяющую роль в функционировании современных экономических систем, повышении эффективности производства, обеспечении устойчивого экономического роста играют крупные хозяйственные структуры – добровольные объединения. На сегодняшний день существует множество видов добровольных объединений: холдинги, ассоциации, консорциумы, картели, синдикаты, пулы, тресты, концерны, финансово-промышленные группы. Однако наиболее прогрессивной формой являются финансово-промышленные группы. Финансово-промышленные группы представляют совой некую совокупность людей, интересов, капиталов, производств, формирующих новые хозяйственные отношения, адекватные внешней и внутренней среде, складывающимся в процессе производственной деятельности. Одними из форм ФПГ являются межгосударственные и транснациональные группы, которые вносят значительный вклад, как в экономику страны, так и в межгосударственные отношения. Большинство межгосударственных финансово-промышленных групп было создано с участием Украины и России, что характеризует более тесные интеграционные связи между нашими государствами. Создание межгосударственных объединений по типу финансово-промышленных групп является одним из привлекательных методов интеграции украинских предприятий с зарубежными партнерами, с которыми сложились давние кооперационные связи, а также участие финансовых институтов в таких проектах для ускорения реализации масштабных проектов. Кроме того, негативные последствия от резкого ослабления кооперационных связей между предприятиями бывших республик СССР, а также предприятий дальнего зарубежья во многом определяют повышенное внимание всех заинтересованных сторон к созданию транснациональных финансово-промышленных групп, тем более, что ТФПГ ориентированы на выполнение крупномасштабных проектов по техническому перевооружению, развитию производственной базы, росту объемов продукции, у них более низкие финансовые риски, они вносят весомые результаты в общий объем торговли и роста промышленного производства на территории стран СНГ. Рассматривая финансово-промышленные группы по территориальному признаку, можно выделить следующую тенденцию. Доля региональных ФПГ постепенно снижается. Это обусловлено тем, что финансово-промышленные группы укрупняются, в них включается ряд новых членов, и они меняют статус с региональных групп на межрегиональные. Для определения принципа объединения широко используется концепция синергии. Она делится на два типа операционную и финансовую синергию. Операционная синергия основывается не на материальные ресурсы, а на управленческие способности команды. Финансовая синергия основывается же на снижении размаха колебаний поступления денежных средств и повышение платежеспособности объединяющихся компаний. На сегодняшний день широко используется реструктуризация компаний, если появляется убыточный структура или работа ее не соответствует планам руководства компании. Существует несколько форм реструктуризации: дивестирование, расщепление капитала, «отпочкование», отделение и разделение. Реструктуризация положительно влияет на богатство акционеров, т.е. продажа части компании принесет больше прибыли, чем продолжение работы подразделения, а выручка от продажи может использоваться компанией более выгодно. Если посмотреть на развитые капиталистические страны, такие как США, страны Западной Европы, Япония, Китай и др., то значительную долю в их экономики занимают ФПГ. Это произошло потому что ФПГ зарекомендовали себя как более совершенная организация промышленного и финансового капитала, способная сохранить и обеспечить дальнейшее развитие конкурентоспособности отраслям промышленности, дать новый импульс научным разработкам. Многие ФПГ включают в свой состав и не совсем профильные предприятия, а также занимаются деятельностью, несколько отличающийся от своего основного направления. Данная тенденция обусловлена тем, что при создании ФПГ участники предполагают в дальнейшем расширить свое поле деятельности на смежные отрасли производства для ассортимента выпускаемой продукции, повышение инвестиционной привлекательности, конкурентоспособности. Также это своего рода «страховой полис» − в случае выбытия основных участников, которые были головными производителями продукции. Необходимо также затронуть типы кооперационных связей между участниками объединений (например, ФПГ). Большинство групп предпочитали кооперировать свои предприятия по типу вертикальной интеграции. Это обусловлено тем, что многие группы реализуют проекты, направленные на создание конечного готового продукта (ряда продуктов) и включают в свой состав предприятия, которые являются звеньями одной производственной цепи. Также можно предположить, что такой высокий процент финансово-промышленных групп, кооперирующихся по вертикальному принципу интеграции, обусловлен тем, что предприятия, входящие в группы, изначально (еще до официальной регистрации), были предприятиями смежниками. В обобщенном плане – вертикальная форма интеграции является эффективной, так как укрепляет кооперационные связи посредством привязки производителей конечной продукции к поставщикам (нет необходимости искать источники поставок комплектующих, покупателей комплектующих); улучшать менеджмент в планировании объемов выпуска и реализации продукции, защищать от колебаний рынка, увеличивать объемы оборачиваемости средств и стимулирует группы к выпуску продукции с высокой добавленной стоимостью. В качестве примера можно привести нефтяной сектор промышленности, где вертикальная форма интеграции является одной из основополагающих и охватывает весь цикл от добычи до конечного потребителя-покупателя бензинов. Многие западные компании идет в данном процессе еще дальше, и включают в состав своих корпораций производителей нефтехимической продукции и других товаров высокой степени переработки. Также вертикальный тип интеграции характерен для многих производителей в агропромышленном и машиностроительном секторах. Так, для агропромышленного комплекса это обусловлено тем, что рынок продукции первичной переработки подвержен серьезным колебаниям и имеет некоторую нестабильность, а рынок продукции переработки с высоким коэффициентом добавленной стоимости менее подвержен такого рода воздействию. То же самое касается машиностроительной отрасли, для которой также характерен факт, что предприятия-производители конечного продукта получают более высокую прибыль и имеют более высокую рентабельность производства в рамках финансово-промышленной группы, что способствует быстрой реализации проектов, более высокой оборачиваемости средств и повышению конкурентоспособности продукции. Одну из главных позиций в структуре ФПГ занимает банк, т.к. банки способствуют ускорению проведения операций между предприятиями-партнерами и в банке концентрируются все средства, депозиты, ценные бумаги и другие активы предприятия – участниц ФПГ. Необходимость развития в украинской экономике крупных хозяйственных структур (таких как финансово-промышленных группы) уже не отрицается. Если посмотреть на страны постсоветского пространства, то до сих пор не существует единой точки зрения относительно последствий формирования и развития ФПГ для национальных экономик. С одной стороны, в экономической литературе отмечается, что инвестиционная и промышленная политика групп способствует экономическому росту, что связь между промышленным и финансовым капиталом в рамках объединения восполняет нехватку некоторых важных компонентов институциональной структуры экономики. С другой – формирования ФПГ воспринимается как сомнительное отклонение от рыночного курса реформ. Следует отметить, что процесс формирования украинских ФПГ явился порождением губительной для нашей страны приватизационной и либеральной стратегии, часть – продолжением разрушительной тенденции, частью – вынужденной реакцией производства на навязанные ему условия. Формирование и деятельность многих ФПГ вынужденно подчинены решению проблем, связанных с институциональным несовершенством украинской экономики. Поэтому при оценке ФПГ следует учитывать не только критерии развитой экономики, но и специфические проблемы, стоящие перед этими группами в переходных условиях. Это диктует необходимость комплексного подхода к изучению ФПГ. Важно всесторонне выявить реальное влияние ФПГ на развитие экономики, комплексно оценить их воздействие на основные происходящие в ней процессы. Прежде всего, предстоит выявить их возможности и воздействие на развитие стабильных кооперационных связей в отраслях и регионах, восстановление разрушенной интеграции с предприятиями стран ближнего зарубежья и особенно СНГ. В силу специфики украинских условий и наличия особого экономического и политического контекста структуры, в нашей стране добровольные объединения, пока не стали аналогами западных объединений. Официальные украинские объединения, как правило, представляют собой не заключительную, а промежуточную стадию реформирования входящих в группу компаний. Многие из сформировавшихся объединений имеют переходной характер и не могут устойчиво существовать в нынешней форме. Время показало, что официальные объединения – наиболее приемлемый институт переходного периода и построения рыночных отношений, достаточно полно отвечающий потребностям крупных интеграционных систем. При всех изъянах объединения в целом вносят заметный вклад в укрепление отечественного крупного бизнеса, демонстрируют устойчивую тенденцию роста основных хозяйственных результатов, облегчают процесс концентрации инвестиций, совместных усилий на решении крупных проектов в масштабах экономики страны, упрощают инвестирование в развитие производства, налаживание выпуска продукции, способной конкурировать с зарубежной. Государство, обеспечивая правовую основу предпринимательства, организацию выполнения хозяйственного законодательства, должно взять на себя инициативу оживления деловой активности, обратить внимание на принципы организации и направления реструктуризации объединений для превращения их в мощные конкурентоспособные хозяйственные структуры, способные на крупномасштабную инновационную и инвестиционную деятельность. В противном случае при отсутствии стимулов для кооперирования, будет продолжаться организационная дробность производства, что в свою очередь порождает распыление и неэффективное расходовании средств, приводит к провалам в области сбыта и кризисам недопроизводства. Перечень ссылок 1. Гохан Патрик Слияния, поглощения и реструктуризация компаний – М: Альпина Бизнес Букс – 2004. – 741с. 2. Про підприємства в Україні: Закон України// Стаття 3. – спосібдоступу: http://zakon.rada.gov.ua/ 3. Денисенко О.А. Экономика промышленного предприятия – Донецк – 2005. – 320с. 4. Рализкий К.А. Экономика предприятия – Москва – 1999. –380с. 5. Уткин Э.А., Эскиндаров М.А. Финансово-промышленные группы – М: ЭКМОС – 1998. – 256с. 6. Ивашковская И. Слияние и поглощение: ловушка роста// Управление компанией. – 2004. – №7. – с. 13-18. 7. Каминз Джим Больше, чем бизнес: как преодалеть ограничения и построить великую компанию – М: Альпина Бизнес Букс – 2006. – 310с. 8. Чернявская И. Мягко идет// Инвестгазета. – 2008. – №10. –с.44-45. 9. Исакова Д. Засахаренный бизнес// Инвестгазета. – 2008. – №8 – с.44-45. 10. Рейтерович І. Взаємовідносини финансово-промислових груп та держави: український досвід// Право України. – 2005. – №1 – с.44-47. 11. Про фінансово-промислові групи: Указ Президента України// спосіб доступу: http://zakon.rada.gov.ua/. 12. Стародубова И. Финансово-промышленные группы: иллюзии и реальность// Вопросы экономики. – 2004. – №5 – с.137. 13. Сидненко В. Современная экономическая политика Украины: отражение национальных интересов или интерсов бизнес-элит?// Політична думка. – 2004. – №2. – с. 25-30. |

|||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||