|

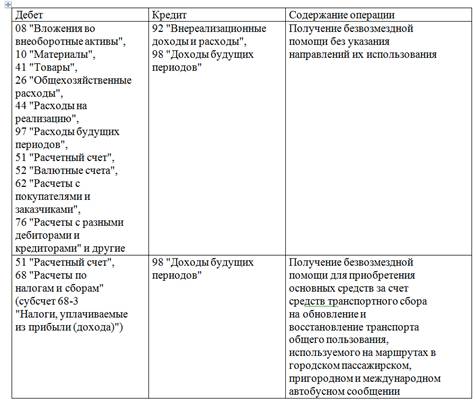

Курсовая работа: Ревизия и аудит операций по расчетному, валютному и другим счетам в банкеПолучатели международной технической помощи для рассмотрения и одобрения представляют в Комиссию по вопросам международного технического сотрудничества при Совете Министров Республики Беларусь: проекты (программы) международной технической помощи; перечни товаров (имущества, в том числе денежных средств), работ и услуг, предоставляемых для реализации проектов (программ) международной технической помощи; информацию об организации и (или) проведении семинаров, конференций, иных общественных обсуждений в рамках международной технической помощи. Под иностранной безвозмездной помощью понимаются денежные средства, в том числе в иностранной валюте, товары (имущество), безвозмездно предоставляемые в пользование, владение, распоряжение организациям и физическим лицам Республики Беларусь иностранными государствами, международными организациями, иностранными организациями и гражданами, а также лицами без гражданства и анонимными жертвователями. Иностранная безвозмездная помощь регистрируется в Департаменте по гуманитарной деятельности Управления делами Президента Республики Беларусь. Иностранная безвозмездная помощь включает также беспроцентные займы, взносы иностранных учредителей (членов) белорусских некоммерческих организаций, а также средства, передаваемые в рамках утвержденных смет, предоставленные организациям и физическим лицам Республики Беларусь иностранными государствами, международными организациями, иностранными организациями и гражданами, лицами без гражданства и анонимными жертвователями. Иностранная безвозмездная помощь используется для следующих целей: ликвидации последствий чрезвычайных ситуаций природного и техногенного характера; проведения научных исследований, разработок, обучения, а также для реализации научно-исследовательских программ; содействия охране, восстановлению, созданию историко-культурных ценностей, развитию природоохранных заповедников; оказания медицинской помощи; оказания социальной помощи малообеспеченным гражданам, инвалидам, пенсионерам, детям, многодетным, неполным, опекунским и приемным семьям, а также гражданам, оказавшимся в трудной жизненной ситуации, объективно нарушающей их нормальную жизнедеятельность. При этом под трудной жизненной ситуацией понимаются обстоятельства, сложные для самостоятельного разрешения (неспособность к самообслуживанию в связи с болезнью, нуждаемость в технических средствах социальной реабилитации, стихийные бедствия, катастрофы, пожары и другие обстоятельства); иных целей, определяемых Управлением делами Президента Республики Беларусь по согласованию с Президентом Республики Беларусь. При предоставлении безвозмездной (спонсорской) помощи заключается договор, в котором указываются: организация, индивидуальный предприниматель, предоставляющие безвозмездную (спонсорскую) помощь, получатель такой помощи; размер (сумма, расчет стоимости) оказываемой безвозмездной (спонсорской) помощи; цель предоставления безвозмездной (спонсорской) помощи; виды товаров (работ, услуг), которые будут приобретены на денежные средства безвозмездной (спонсорской) помощи; порядок представления получателем безвозмездной (спонсорской) помощи (за исключением получателей - физических лиц) организации, индивидуальному предпринимателю, оказавшим такую помощь, отчета о ее целевом использовании; сведения об оказании безвозмездной (спонсорской) помощи в установленных пределах - для органов, организаций, перечисленных в пункте 9 Указа N 300; иные условия, определенные соглашением сторон с соблюдением требований Указа N 300 и других актов законодательства. Порядок отражения в бухгалтерском учете указанных видов безвозмездной помощи установлен в Инструкции о порядке бухгалтерского учета безвозмездных поступлений (средств), утвержденной Постановлением Министерства финансов Республики Беларусь от 24.02.2006 N 17 (далее - Инструкция N 17). Следует учесть, что в Инструкцию N 17 Постановлением Министерства финансов Республики Беларусь от 11.12.2008 N 187 "О внесении изменений и дополнений в некоторые нормативные правовые акты Министерства финансов Республики Беларусь" внесены некоторые уточнения, касающиеся отражения безвозмездной помощи на счетах бухгалтерского учета. Инструкция N 17 устанавливает правила формирования в бухгалтерском учете и отчетности организаций информации о получении от юридических лиц и индивидуальных предпринимателей, иных физических лиц на безвозмездной безвозвратной основе денежных средств, в том числе в иностранной валюте, товарно-материальных ценностей, работ, услуг, имущественных прав, включая исключительные права на объекты интеллектуальной собственности, для использования в деятельности организации, получающей эти поступления. Отражение в бухгалтерском учете безвозмездной помощи, предоставленной без указания направлений ее использования, осуществляется следующими записями (Таблица 3):

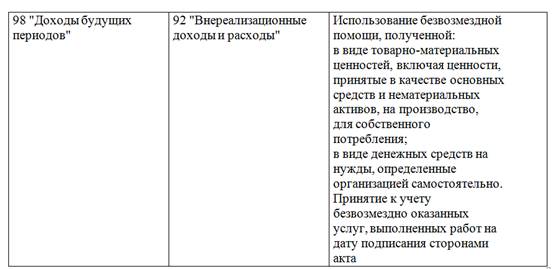

Окончание Таблицы 3:

(8). Заключение В данной курсовой работе был рассмотрен ряд вопросов, касающихся проверки учета операций на расчетном, валютном и других счетам в банке. Были приведены пути решения таких задач, как установление достоверности, законности и целесообразности операций, проведенных на счетах в банке, подтверждения банковских операций документами, приложенными к выпискам банка, и правильности сделанных по ним бухгалтерских записей, правильности оформления документов и целесообразности перечислений по ним, наличия на копиях платежных документов штампов банка, правильности и своевременности предъявления претензий банкам о допущенных ошибках и отражения их в учете, правильности отражения операций на специальных счетах в банках и прочих денежных средств. В данной работе были использованы основные нормативные правовые акты, регулирующие проверку учета операций на расчетном, валютном и другим счетам в банке, главными из которых являются Декрет № 1 Президента Республики Беларусь от 16 января 2009 г., Инструкция о порядке открытия и закрытия банками и небанковскими кредитно-финансовыми организациями банковских счетов от 20.06.2007 г. № 127, Инструкция о банковском переводе, утвержденной Постановлением правления Национального банка Республики Беларусь 29.03.2001 г. № 66, Указ Президента Республики Беларусь от 22.10.2003 N 460 "О международной технической помощи, предоставляемой Республике Беларусь" (Указ N 460), Декрет Президента Республики Беларусь от 28.11.2003 N 24 "О получении и использовании иностранной безвозмездной помощи", Указ Президента Республики Беларусь от 17.07.2006 N 452 "Об обязательной продаже иностранной валюты". Ситуация 1. Предприятие в соответствии с договором поставляет готовую продукцию покупателю собственным транспортом. Данные транспортные расходы в сумме 16 200 рублей подлежат возмещению покупателем. В бухгалтерском учете аудируемого предприятия данные расходы при поступлении их от покупателя отражены по дебету счета 51 и кредиту счета 44. Изложение модифицированного аудиторского заключения в части, содержащей условно положительное аудиторское мнение из-за разногласий относительно допустимости принятой учетной политики и ненадлежащего метода ведения бухгалтерского учета В результате проведенного аудита проверяющей организацией установлены нарушения действующего порядка составления бухгалтерской (финансовой) отчетности и ведения бухгалтерского учета, а именно: Счет 44 "Расходы на реализацию" предназначен для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ и услуг. Не относятся к расходам на реализацию затраты по упаковке и транспортировке продукции, возмещаемые в соответствии с договорами покупателями сверх стоимости товара. Указанные расходы включаются в расчетно-платежные документы отдельными позициями и взыскиваются с покупателей продукции. Из этого можно сделать вывод, что были нарушены следующие нормативно-правовые акты: 1. Постановление Министерства Финансов Республики Беларусь от 30 мая 2003 г. N 89 «Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета (в ред. постановлений Минфина от 13.11.2003 N 153, от 11.12.2008 N 187, от 26.03.2009 N 33, от 06.11.2009 N 136, от 11.01.2010 N 2). 2. Инструкция о порядке исчисления и уплаты налога на добавленную стоимость, утвержденная постановлением Министерства по налогам и сборам Республики Беларусь от 31.01.2004 № 16 (с изменениями и дополнениями от 07.04.2006 №47). 3. Закон Республики Беларусь от 19 декабря 1991 г. № 1319-XII «О налоге на добавленную стоимость» (в редакции Законов от 26 декабря 2007 г. № 302-З, от 13 ноября 2008 г. № 449-З); 4. Закон Республики Беларусь 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль». Бухгалтерские проводки в данной ситуации должны быть следующие:

По мнению проверяющей организации, за исключением влияния на бухгалтерскую (финансовую) отчетность обстоятельств, изложенных в предыдущей части, бухгалтерская (финансовая) отчетность ООО "АЛЬМАТЕРРА" отражает достоверно во всех существенных отношениях его финансовое положение на 1 января 2010 г. и результаты финансово-хозяйственной деятельности за 2010 г. Ситуация 2. Предприятие получило от поставщика штраф за нарушение им условий поставки в сумме 14 000 рублей. В учете данная сумма была отражена по дебету счета 51 и кредиту счета 60. Изложение модифицированного аудиторского заключения в части, содержащей условно положительное аудиторское мнение из-за разногласий относительно допустимости принятой учетной политики и ненадлежащего метода ведения бухгалтерского учета В результате проведенного аудита проверяющей организацией установлены нарушения действующего порядка составления бухгалтерской (финансовой) отчетности и ведения бухгалтерского учета, а именно: Были нарушены следующие нормативно-правовые акты: 1.Постановление Министерства Финансов Республики Беларусь от 30 мая 2003 г. N 89 «Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета (в ред. постановлений Минфина от 13.11.2003 N 153, от 11.12.2008 N 187, от 26.03.2009 N 33, от 06.11.2009 N 136, от 11.01.2010 N 2). 2.Инструкция о порядке исчисления и уплаты налога на добавленную стоимость, утвержденная постановлением Министерства по налогам и сборам Республики Беларусь от 31.01.2004 № 16 (с изменениями и дополнениями от 07.04.2006 №47). 3.Закон Республики Беларусь от 19 декабря 1991 г. № 1319-XII «О налоге на добавленную стоимость» (в редакции Законов от 26 декабря 2007 г. № 302-З, от 13 ноября 2008 г. № 449-З). На субсчете 76-3 "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. По кредиту субсчета 92-1 "Внереализационные доходы" учитываются поступления активов, признаваемых внереализационными доходами, в том числе связанных с чрезвычайными обстоятельствами, в корреспонденции с дебетом счетов учета затрат, денежных средств и иного имущества, расчетов и других. Из вышеизложенного можно сделать вывод, что бухгалтерские проводки по данной ситуации будут следующие:

По мнению проверяющей организации, за исключением влияния на бухгалтерскую (финансовую) отчетность обстоятельств, изложенных в предыдущей части, бухгалтерская (финансовая) отчетность ЧУП "Страна вкуса" отражает достоверно во всех существенных отношениях его финансовое положение на 1 января 2010 г. и результаты финансово-хозяйственной деятельности за 2010 г. Ситуация 3. При инвентаризации на складе была обнаружена недостача материальных ценностей. По результатам проведенного служебного расследования было установлено, что недостача образовалась вследствие хищения материально ответственным лицом. В учете данная недостача в сумме 7500 рублей была отнесена как внереализационные расходы без корректировки налогооблагаемой прибыли. Были нарушены следующие нормативно-правовые акты: 1.Постановление Министерства Финансов Республики Беларусь от 30 мая 2003 г. N 89 «Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета (в ред. постановлений Минфина от 13.11.2003 N 153, от 11.12.2008 N 187, от 26.03.2009 N 33, от 06.11.2009 N 136, от 11.01.2010 N 2). 2.Инструкция о порядке исчисления и уплаты налога на добавленную стоимость, утвержденная постановлением Министерства по налогам и сборам Республики Беларусь от 31.01.2004 № 16 (с изменениями и дополнениями от 07.04.2006 №47). 3.Закон Республики Беларусь от 19 декабря 1991 г. № 1319-XII «О налоге на добавленную стоимость» (в редакции Законов от 26 декабря 2007 г. № 302-З, от 13 ноября 2008 г. № 449-З). Списание материалов со счетов учета может осуществляться в следующих случаях: · если материалы пришли в негодность по истечении сроков хранения; · если морально устарели; · выявления недостач, хищений или порчи. При списании материалов составляется акт на списание материалов, в котором указываются: · наименование списываемых материалов и их отличительные признаки; · количество; · фактическая себестоимость; · установленный срок хранения; · дата (месяц, год) поступления материалов; · причина списания; · информация о взыскании материального ущерба с виновных лиц. Акт на списание материалов утверждается руководителем организации или уполномоченным лицом. При списании материалов их фактическая себестоимость относится в дебет счета 94 «Недостачи и потери от порчи ценностей». В зависимости от конкретных причин потерь фактическая себестоимость материалов подлежит списанию с кредита счета «Недостачи и потери от порчи ценностей» в дебет счетов учета затрат на производство или издержек обращения, расчетов по возмещению ущерба, финансовых результатов.

По мнению проверяющей организации, за исключением влияния на бухгалтерскую (финансовую) отчетность обстоятельств, изложенных в предыдущей части, бухгалтерская (финансовая) отчетность ОАО "Фирмтехнолоджи" отражает достоверно во всех существенных отношениях его финансовое положение на 1 января 2010 г. и результаты финансово-хозяйственной деятельности за 2010 г. Список использованных источников 1. Хмельницкий В.А. Ревизия и аудит. Учебный комплекс – Мн.: «Интерпрессервис», 2010 2. . Инструкциея о порядке открытия и закрытия банками и небанковскими кредитно-финансовыми организациями банковских счетов, утвержденной постановлением Правления Национального банка Республики Беларусь 20.06.2007 № 127. 3. Инструкция о банковском переводе, утвержденная постановлением Правления Национального банка Республики Беларусь 29.03.2001 г. № 66. 4. Пупко Г.М. Аудит и ревизия: Учебник – Минск: Книжный Дом; Мисанта, 2009г. 5. Указ Президента Республики Беларусь от 17 июля 206г. №452 «Об обязательной продаже иностранной валюты» 6. Постановление Правления Национального банка Республики Беларусь от 28.07.2005 N 112 "Об утверждении Инструкции о порядке совершения валютно-обменных операций с участием юридических лиц и индивидуальных предпринимателей" 7. Декрет Президента Республики Беларусь от 28.01.2010 № 1. 8. Инструкция о порядке бухгалтерского учета безвозмездных поступлений (средств), утвержденной Постановлением Министерства финансов Республики Беларусь от 24.02.2006 N 17. 9. Постановление Министерства Финансов Республики Беларусь от 30 мая 2003 г. N 89 «Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета (в ред. постановлений Минфина от 13.11.2003 N 153, от 11.12.2008 N 187, от 26.03.2009 N 33, от 06.11.2009 N 136, от 11.01.2010 N 2). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||