|

Курсовая работа: Системный анализ налоговой нагрузки на субъекты хозяйствованияВмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода по конкретному виду предпринимательской деятельности, исчисляемый за налоговый период, и величины физического показателя, характеризующий данный вид деятельности. При этом базовая доходность корректируется на коэффициенты К1 и К2. налог прибыль предприятие упрощенный ВД=ФП*БД*К1*К2 (12) где ВД – вмененный доход; ФП – физический показатель; К1 – коэффициент-дефлятор, установленный на календарный год; К2 – корректирующий коэффициент базовой доходности. Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя; Базовая доходность и физические показатели каждому по виду предпринимательской деятельности определяется в соответствии с п. 3 ст. 346.29 НК РФ. Ставка единого налога установлена в размере 15 % величины вмененного дохода. Таким образом, ЕНВД можно определить по формуле: ЕН=ВД*15 % (13) ВД – величина вмененного дохода ЕН – сумма единого налога Если в течение налогового периода у организации и индивидуального предпринимателя произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя. Налоговым периодом по единому налогу признается квартал. [17, с. 7–39] 3. Сущность, место и роль налога на прибыль организаций в налоговой системе и формировании доходной части бюджетов Налогообложение прибыли хозяйствующих субъектов занимает важное место в налоговой системе любого государства вне зависимости от взятой за основу модели ее построения, ориентированной на прямое или косвенное налогообложение. Налог на прибыль организаций (далее – налог на прибыль) представляет собой форму перераспределения национального дохода путем изъятия государством части прибыли, создаваемой субъектами хозяйствования. В этой связи данный налог можно рассматривать как определенную плату хозяйствующего субъекта государству за предоставление экономического пространства, трудовых ресурсов, за пользование производственной, социальной и иными видами инфраструктуры. В соответствии с Законом от 27.12.1991 г. № 2118–1 «Об основах налоговой системы» в составе федеральных налогов был установлен подоходный налог (налог на прибыль с предприятий). Такое название налогу было дано, по всей вероятности, в связи с зарубежной практикой налогообложения, где действует подоходный налог с корпораций. Однако довольно быстро название налога было изменено и 27 декабря 1991 г. был утвержден Закон РФ № 2116–1 «О налоге на прибыль предприятий и организаций», который вступил в действие с 1 января 1992 г. Методика исчисления налога на прибыль предприятий и организаций по прошествии ряда лет показала существенные просчеты. Сам налог постепенно утратил свою стимулирующую функцию, больше половины налогоплательщиков не реагировали на уменьшение налоговых ставок увеличением выпуска продукции. Конечно, не следует забывать и о том, что большое количество предприятий было либо не в состоянии получить сам показатель прибыли в силу экономического положения, либо делало все возможное для сокрытия или минимизации законным путем положительного финансового результата. Таким образом, порядок исчисления данного налога требовал пересмотра. Частично работа по совершенствованию налогообложения прибыли проводилась на протяжении 1990-х гг.; достаточно сказать, что в Закон № 2116–1 с 1991 по 2000 годы было внесено свыше двухсот поправок и дополнений. Данные изменения касались различных элементов налога. Основные факторы, оказывающее влияние на величину налоговой базы по налогу на прибыль после 1 января 2002 года, сгруппированы в таблице 1. Как видно из таблицы 1, количество факторов, противодействующих росту налоговых поступлений по налогу на прибыль, больше числа факторов, способствующих этому росту. Это объясняет причину снижения доли поступлений налога на прибыль в бюджет после 2002 года. Таблица 1 – Факторы, влияющие на величину налогооблагаемой прибыли после 1 января 2002 года

Рассмотрим основные характеристики налога на прибыль. Налог на прибыль является федеральным налогом. Как и все федеральные налоги, он относится к общеобязательным налогам, то есть подлежит взиманию на всей территории Российской Федерации (далее – РФ). Налог на прибыль был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий. Данный налог также является прямым, то есть взимается непосредственно с дохода налогоплательщика. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с реально полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым. Поскольку при взимании налога на прибыль его объект, предмет, база и источник выплаты формируются в результате текущей хозяйственной деятельности субъекта, данный налог можно отнести к активным налогам. Платежи по налогу на прибыль осуществляются с определенной регулярностью, следовательно, его можно считать периодическим. Все перечисленные данные о налоге на прибыль можно свести в классификационную таблицу (см. таблицу 2). Таблица 2 – Классификация налога на прибыль

По характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействовать на деятельность предприятий и предпринимателей, по степени влияния на ход результатов коммерческой деятельности налог на прибыль выступает основным предпринимательским налогом [9]. В качестве основных функций данного налога выделяют регулирующую и фискальную функции. 1. Регулирующая функция Как уже было сказано выше, налог на прибыль является прямым, то есть его сумма зависит от конечного финансового результата деятельности предприятия. Поэтому он обладает значительными возможностями по оказанию воздействия на интересы организаций через их финансовое положение. При помощи данного налога государство также имеет возможность воздействовать на развитие экономики, используя механизма предоставления или отмены льгот, регулирования ставки налога, что позволяет стимулировать или ограничивать экономическую активность в различных отраслях экономики. Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций, поскольку в законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно этого налога в первые годы создания и функционирования малых и совместных с иностранным участием предприятий и организаций [11]. 2. Фискальная функция В последнее время значение фискальной функции налога на прибыль вызывает разногласия между экономистами. Согласно статистическим данным налог на прибыль в развитых странах не является фискально-доминирующим. Несмотря на значительные ресурсы, затрачиваемые налоговыми органами и самими налогоплательщиками на его производство, то есть на процесс исчисления, уплаты и соответствующего контроля, налог на прибыль обеспечивает лишь малую долю совокупных налоговых поступлений. Так, в странах «большой семерки» корпорационный налог (налог на прибыль) традиционно обеспечивает менее 8 процентов налоговых поступлений, в то время как подоходный налог – почти 24 процента. Исключение составляет только Япония, где корпорационный налог уверенно обеспечивает около 15 процентов налоговых поступлений. Столь невыгодное соотношение между невысокими поступлениями и значительными издержками по администрированию заставляют многих западных специалистов усомниться в полезности данного налога [7]. В России же дебаты по поводу отмены налога на прибыль не приобрели сколько-нибудь заметного проявления. Главной причиной этому является существенно большая фискальная значимость данного налога (см. таблицу 3) Таблица 3 – Место налога на прибыль в доходах бюджета РФ

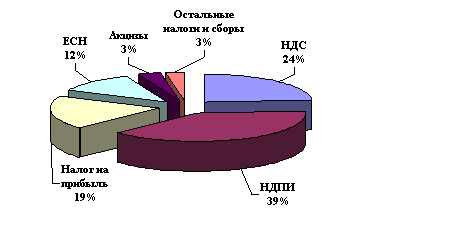

В России роль налога на прибыль в формировании доходной части бюджета достаточно существенна. В налоговых доходах федерального бюджета поступления налога на прибыль занимают третье место после налога на добавленную стоимость (далее – НДС) и налога на добычу полезных ископаемых (далее – НДПИ) (см. рисунок 1.2.). Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы физических лиц (НДФЛ).

Рисунок 1.2. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 году 4. Действующий порядок исчисления и уплаты налога на прибыль организаций Налог на прибыль организаций – один из самых сложных налогов, действующих сегодня в нашей стране. Поэтому его исчисление вызывает немало вопросов у налогоплательщиков. Большинство из них вызваны периодическими изменениями, которые вносятся в главу 25 «Налог на прибыль организаций» НК РФ по мере развития налогового законодательства. В ст. 246 НК РФ перечислены плательщики налога на прибыль. Их можно разделить на две группы: российские организации и иностранные организации. Согласно ст. 11 НК РФ российской организацией в целях налогообложения признается юридическое лицо, образованное в соответствии с законодательством РФ. Статьей 246 НК РФ установлено, что плательщиками налога на прибыль являются все российские организации. Однако следует учитывать, что действующее законодательство содержит нормы, освобождающие от уплаты налога отдельные группы налогоплательщиков. Так, не являются плательщиками налога на прибыль следующие организации: – перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности (ст. 346.26 НК РФ); – применяющие упрощенную систему налогообложения (ст. 346.11 НК РФ); – организации, являющиеся плательщиками единого сельскохозяйственного налога (ст. 346.1 НК РФ); – организации, уплачивающие налог на игорный бизнес, по деятельности, относящейся к игорному бизнесу (п. 9 ст. 274 НК РФ). Организации, осуществляющие наряду с деятельностью, относящейся к игорному бизнесу, иную предпринимательскую деятельность, являются плательщиками налога на прибыль по этой деятельности в общеустановленном порядке. В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Прибылью российской организации является полученный доход, уменьшенный на величину произведенных расходов. Ст. 41 НК РФ определяет доход для целей налогообложения как экономическую выгоду в денежной или натуральной форме, если такую выгоду можно оценить. Доходы определяются по правилам, изложенным в ст. 249 – 251 НК РФ, и подразделяются на две группы: доходы от реализации и внереализационные доходы. Доходом от реализации считается выручка от реализации товаров (работ, услуг) как собственного производства, так и приобретенных, а также выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ). Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Выручка от реализации принимается для целей налогообложения в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов: кассового метода или метода начисления. Внереализационные доходы являются доходами, не связанными с основной деятельностью организации и не являющимися систематическими. В соответствии со ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы: 1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; 2) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту; 3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; 4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не признаются доходами от реализации; 5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, если такие доходы не признаются доходами от реализации; 6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; 7) в виде сумм восстановленных резервов; 8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав; 9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе; 10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; 11) в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации; 12) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях; 13) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей; 14) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; 15) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации; 16) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии; 17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации; 18) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы; 19) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям; 20) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок; 21) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации; 22) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции. В ст. 251 НК РФ перечислены доходы, которые не учитываются в целях налогообложения прибыли, т. е. не включаются в налоговую базу по налогу на прибыль. Перечень таких доходов является закрытым. Расходами, в соответствии со ст. 252 НК РФ, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованностью расходов понимается экономическая оправданность затрат, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствующем порядке. Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||