|

Курсовая работа: Структурный анализ налоговой системы БеларусиКурсовая работа: Структурный анализ налоговой системы БеларусиБЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ Кафедра экономической информатики и математической экономики КУРСОВОЙ ПРОЕКТ "Структурный анализ налоговой системы Беларуси" Руководитель: Преподаватель, Кулаженко Н.С. Выполнили студентки отд. экономика Зайковская О.В., Солонович Е.С. Минск, 2010 Содержание Введение 1. Характеристика источников, использованных для написания курсовой работы 1.1 Функции и классификация налоговой системы 1.2 Принципы построения налоговой системы 1.3 Сущность и особенности налоговой политики 1.4 Влияние налогов на экономику 1.5 Виды налогов 1.6 Основные инструменты налогового регулирования 2. Налоговая система Республики Беларусь 2.1 Формирование налоговой системы Республики Беларусь Заключение Список использованных источников ВведениеТогда фарисеи пошли и совещались, как бы уловить Его в словах. И посылают к нему учеников своих с иродианами, говоря: Учитель! Мы знаем, что Ты справедлив, и истинно пути Божию учишь, и не заботишься об угождении кому-либо, ибо не смотришь ни на какое лице; итак, скажи нам, как. Тебе кажется? Позволительно ли давать подать кесарю, или нет? Но Иисус, видя лукавство их, сказал: что искушаете Меня, лицемеры? Покажите Мне монету, которою платится подать. Они принесли ему динарий. И говорит им: чьё это изображение и надпись? Говорят Ему: кесаревы. Тогда говорит им: итак отдайте кесарево кесарю, а Божие Богу. (Евангелие от Матфея). В этой библейской цитате воплощены две актуальнейшие для всех времён и народов истинны. Налоги нужно и должно платить! Налоги принадлежат государству! Действительно, налоги составляют основу жизни любого государства. Без налогов немыслимо существование самого института государства. Кроме того, в рыночной экономике налоги являются одним из важнейших рычагов государственного влияния на экономические процессы. Они служат теми "кровеносными артериями", по которым происходит финансовое наполнение бюджета разных уровней для реализации жизнеобеспечивающих функций государства. Успешность поступления налогов, понимание налогоплательщиками объективной необходимости их уплаты во многом определяются уровнем налоговой культуры общества, которая может быть сформирована в процессе обучения подрастающих поколений. Можно и даже нужно через систему образования, средства массовой информации, наглядную агитацию формировать у всего населения, а в частности и у белорусов осознанное представление, что налоги являются не только принудительным отчуждением имущества, но и установленным платежом за потребляемые каждым гражданином общественные блага, способом перераспределения общественного продукта от богатых к бедным, а неуплата налогов - одно из самых тяжких преступлений. Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями. В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI - начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности. Актуальность темы курсовой работы. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Помимо сугубо финансовой функции налоговый механизм используется для воздействия государства на сферу экономики, политики и социальной защиты граждан. И поэтому изучение теоретических и практических основ налогообложения необходимо не только студентам экономических специальностей вузов, специалистам предприятий, руководителям фирм и предпринимателям, но и гражданам, желающим грамотно выполнять свои налоговые обязательства перед государством. Объектом исследования в курсовой работе является объективная реальность, то есть это те нормативные правовые акты, которые отражают и регулируют взимание косвенных налогов в Республике Беларусь. Цель нашего исследования состоит в том, чтобы на основе полученных знаний правильно, объективно и всесторонне рассмотреть характеристику налогов, а также раскрыть сущность налоговой системы Республики Беларусь. Задачи исследования мы определили из цели и они состоят в том, чтобы: · Дать характеристику основным понятиям налоговой системы; · Раскрыть сущность и особенности налоговой политики; · Рассмотреть влияние налогов на экономику; · Охарактеризовать построение налоговой системы Республики Беларусь. 1. Характеристика источников, использованных для написания курсовой работы Для написания работы нами было использовано несколько книг, одной из которых является "Налоги и налогообложение". В этой книге содержится общая характеристика налоговой системы и налогового законодательства Республики Беларусь, также принципы формирования налогов и сборов, налоговое регулирование и налоговый контроль. Детально рассмотрен механизм исчисления и уплаты налогов организациями, особые режимы налогообложения. Содержание глав иллюстрируется таблицами, рисунками, примерами. Также при написании работы была использована книга Адаменковой С.И. "Налогообложение", где обоснована сущность налогов как финансового инструмента государственного управления экономикой, раскрываются теоретические основы налогообложения, определены функции и принципы, являющиеся базой научно-теоретического обоснования и практического построения системы налогообложения. 1.1 Функции и классификация налоговой системыОсновные функции налоговой системы государства и, соответственно, установленных в государстве налогов являются: 1. Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций. 2. Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе 3. Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями. 4. Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. 5. Стимулирующая - оказывает влияние на воспроизводство, стимулируя его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения, используя систему льгот и освобождений; 6. Сдерживающая - целенаправленное сдерживание темпов воспроизводства посредством увеличения ставок налогов или введения дополнительных налогов; 7. Воспроизводственная - предназначена для аккумуляции средств на восстановление используемых ресурсов. 8. Социальная - поддержание социального равновесия путём уменьшения неравенства в реальных доходах отдельных групп населения [3, c.41].

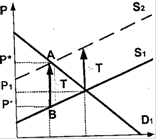

Классификация налогов В зависимости от способа взимания налоги группируются на прямые и косвенные. Прямой налог - нaлог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Прямые налоги делятся на реальные и личные налоги. Косвенный нaлог - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика [8]. 1.2 Принципы построения налоговой системыПринципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге "Исследование о природе и причинах богатства народов" в 1776 г. сформулировал четыре правила ("максимы"): · налоги должны уплачиваться в соответствии со способностями и силами подданных; · размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода; · время взимания налогов устанавливается удобным для налогоплательщика; · каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства [8]. В современных условиях могут быть сформулированы следующие принципы построения налоговой системы: 1. Обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги. 2. Справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные. 3. Определённость. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком. 4. Удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной прежде всего для налогоплательщика, а не для налоговых служб [4, с.18-19]. 5. Экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны. 6. Пропорциональность. Предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту. 7. Эластичность. Подразумевает быструю адаптацию к изменяющейся ситуации. 8. Однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз. 9. Стабильность. Изменение налоговой системы не должно производиться часто и очень резко. 10. Оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т.д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения. 11. Стоимостное выражение. Налоги должны уплачиваться в денежной форме. 12. Единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков. Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства [8]. 1.3 Сущность и особенности налоговой политикиВоздействие налогов на рыночное равновесие В современной рыночной экономике применяется довольно сложная и разнообразная система налогов. Население регулярно вносит в государственный бюджет подоходный налог, предприятия уплачивают налоги на прибыль, НДС, таможенные пошлины, а также иные налоги. Непосредственными плательщиками этих налогов обычно являются продавцы. Ставки налогов устанавливаются либо в определенном проценте от цены товара, либо в абсолютной сумме (в рублях) с каждой единицы товара. Изобразим графически воздействие косвенного налога на рыночное равновесие (см. рис.1.3).

Для нового равновесия, в точке А характерно:

Рис.1.3 Воздействие на рыночное равновесие потоварного налога [1, с.41] Объём рынка Q2 будет меньше Q2 Q1 первоначального Q1; · Цена, которую платит покупатель,P*, окажется выше первоначальной P1; · Цена, которую фактически получает продавец (без налога),P-, окажется ниже первоначальной P1; · Общая сумма налога, поступающая в госбюджет, будет соответствовать площади прямоугольникаP*ABP - [5, с.312]. Государственное регулирование экономики С переходом к рыночной экономике возник вопрос о целесообразности, степени и границах ее государственного регулирования. Появились предложения о введении свободных, ничем не сдерживаемых рыночных отношений, при этом предполагалось, что рынок сам отрегулирует все и добьется сбалансированности хозяйства. Отсутствие собственного опыта государственного вмешательства в рыночную экономику заставило нас обратиться к опыту развитых зарубежных стран. Вмешательство государства в экономику имело место практически при всех способах производства. Наиболее ощутимо оно было тогда, когда стали устанавливать и взимать таможенные пошлины не только с фискальной целью, но и с целью защиты интересов своего производителя, слабо развитых отраслей. В начале прошлого века английское правительство регулировало уровень заработной платы, цены, условия работы, тарифы, защищающие сельское хозяйство и промышленность, устанавливало запреты на экспорт оборудования и выезд за пределы страны квалифицированных рабочих [4, с.35]. Наиболее активное вмешательство государства в экономику заметно в период всеобщего экономического кризиса 1929 - 1933 гг.; продолжается оно и до настоящего времени." В руках государства сегодня сосредоточены военная и атомная промышленность, предприятия электроэнергетики, водоснабжения, судоходства, мелиорации, организации и учреждения, связанные с развитием фундаментальной науки, исследованиями космоса, а также угольная промышленность, металлургия, транспорт, связь, инфраструктура и др. Таким образом, для современных государств характерно усиление вмешательства в различные сферы экономической жизни. Степень этого вмешательства в разных государствах неодинакова. В США она меньше, в Швеции - больше. Германия и Япония находятся в этом отношении посередине. В США государственное вмешательство в экономику ощущается слабее, чем в европейских странах. Осуществляя воздействие на экономику, государство, как правило, имеет в виду следующие основные цели: достижение постоянного устойчивого экономического роста; обеспечение стабильности цен на основные товары и услуги; обеспечение полной занятости трудоспособного населения; обеспечение определенного минимального уровня доходов населения; создание системы социальной защиты населения, в первую очередь пенсионеров, инвалидов, многодетных; достижение равновесия во внешнеэкономической деятельности. Достичь этих целей одновременно практически невозможно, поэтому важно найти сбалансированное соотношение влияния всех рычагов воздействия финансово-бюджетного механизма государства на процесс расширенного воспроизводства. Такими государственными рычагами и регуляторами являются: бюджетное субсидирование цен на потребительские товары; государственные инвестиции в экономику; прямое субсидирование предприятий в виде дотаций или возвратных ссуд, кредитная политика; введение при необходимости денежно-кредитных ограничений в форме регулирования цен, условий выдачи кредита, ограничения кредита, валютного контроля; лицензирование; введение законодательства о частной торговле: стандартизации продукции, государственного арбитража и т.д.; финансирование научно-исследовательских и опытно-конструкторских работ; налоговая политика. Через эти сугубо экономические регуляторы, свойственные рыночному хозяйству, государство побуждает принимать желаемые варианты хозяйственной деятельности, удовлетворяющие общественные потребности. Но основным инструментом государственного регулирования является налоговая политика. Кроме чисто фискальной функции, система налогов и сборов оказывает экономическое воздействие на общественное производство, его структуру и динамику, размещение, ускорение научно-технического прогресса. Налоги могут стимулировать или, наоборот, ограничивать деловую активность, способствовать развитию тех или иных отраслей предпринимательской деятельности; создавать предпосылки для снижения издержек производства и обращения частных предприятий, для повышения конкурентоспособности национальных предприятий на мировом рынке. С помощью налогов проводится протекционистская экономическая политика или предоставляется свобода товарному рынку. Налоги создают основную часть доходов государственного и местных бюджетов, обеспечивая возможность финансового воздействия на экономику через расходную часть [6, с.88-89]. 1.4 Влияние налогов на экономикуГосударство может устанавливать налоги по разным причинам: от перераспределения доходов населения до устранения внешних экономических эффектов. Воздействие налогов можно рассматривать как на микро-, так и на макроэкономическом уровнях. С точки зрения микроэкономики Налоги рассматриваются фирмами как очередные затраты на дополнительную единицу продукции. Таким образом, фирмы сокращают предложение своих товаров и услуг, что, в свою очередь, ведет к повышению цен на продукцию и, соответственно, снижению объема ее производства (количество товара становится меньше). При этом, налоговое бремя распределяется между покупателями и продавцами. Само распределение налога между производителем и потребителем в экономической теории зависит от ценовой эластичности спроса на товар или услугу. Если спрос эластичен, тогда, при прочих равных условиях, большую часть налога платят производители. Если же спрос не эластичен, то, при прочих равных условиях, потребители платят большую часть налогового бремени. [7, с.134] С точки зрения макроэкономики Снижение налогов стимулирует рост как совокупного спроса, так и совокупного предложения. Чем меньше налогов нужно платить, тем больше располагаемого дохода у домохозяйств для потребления. Таким образом, растет совокупное потребление, а следовательно, и совокупный спрос. Поэтому, правительства снижают налоги, когда проводят стимулирующую экономическую политику, то есть когда целью государства является вывести страну из дна экономического цикла. Соответственно, сдерживающая экономическая политика подразумевает повышение налогов, с целью устранения "перегрева экономики". Фирмы воспринимают повышение налогов как дополнительные издержки, что приводит к тому, что они сокращают предложение своего товара. В общем, сокращение предложений фирм ведет к сокращению совокупного предложения. Таким образом, размер налога обратно пропорционален величине совокупного предложения. Зависимость между внедрением налогов и состоянием совокупного предложения подробно описал в своих работах экономический советник Президента США Рональда Рейгана Артур Лаффер, ставший основателем теории "экономики предложения" ("supply-side economics"). Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название "Кривой Лаффера". Между фискальной и стимулирующей функциями налогов существует взаимосвязь и известное противоречие. Чрезмерный налоговый пресс (повышение налоговых ставок) снижает у налогоплательщиков стимулы к увеличению капиталовложений, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете отрицательно сказывается на поступлениях в государственный бюджет.

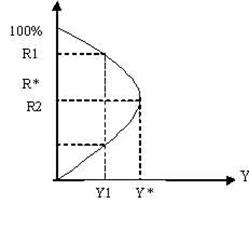

1) снижается активность производителей; 2) у налогоплательщиков вырабатывается установка на уклонение от налогообложения. На рис.1.3 по оси ординат отложены налоговые ставки R, а по оси абсцисс - поступления в бюджет Y. При увеличении ставки налога доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок R* обеспечивает максимальное поступление бюджет Y*. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при стопроцентном налогообложении доход государства будет равен нулю, потому что никто не захочет работать бесплатно.

Кривая Лаффера Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов. Таким образом, преодолевается противоречие между необходимостью максимального увеличения доходов государства и ограниченными возможностями хозяйствующих субъектов и населения и обеспечивается увеличение доходов на основе стимулирования роста производства через налоговые ставки, льготы и налоговую базу. Не вдаваясь в подробный критический анализ этой теории, можно отметить следующее. Без сомнения, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Очевидно, что для каждого государства величина оптимального уровня налогообложения индивидуальна и адекватна конкретному этапу его экономического и социального развития [2, с.44]. 1.5 Виды налогов Существующая классификация налогов в теории налогообложения сложна и многообразна. Мы попытались обобщить наиболее распространенные классификации налогов в следующей таблице [2, с.8-9].

Теория и практика налогообложения выработали и многие другие классификационные признаки и виды налогов, однако рассмотренные нами выше виды налогов являются основными и наиболее распространенными в литературе и практике стран мира. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||