|

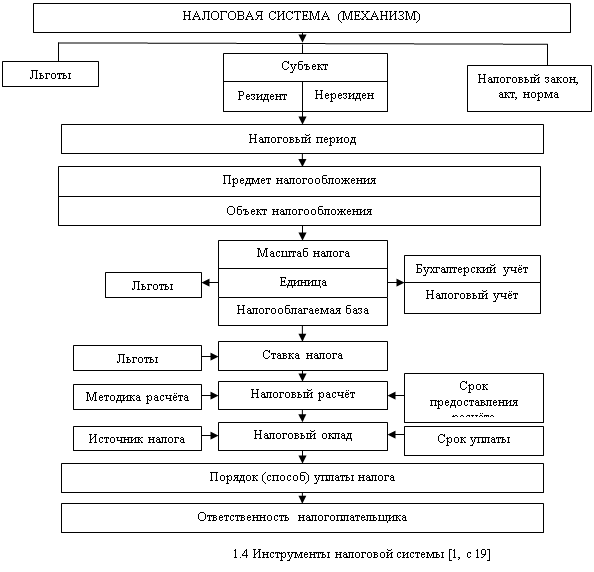

Курсовая работа: Структурный анализ налоговой системы Беларуси1.6 Основные инструменты налогового регулированияНалоговый механизм - совокупность организационно-правовых норм, методов и форм государственного управления налогообложением через систему надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.) [1, с 14]. В законе о каждом налоге должен содержаться исчерпывающий набор сведений, который позволял бы конкретно определить: обязанное лицо, размер обязательства и порядок его исполнения; границы требований государства относительно имущества плательщика. Инструментами налогового механизма или элементами налоговой системы выступают (см. рис.1.4): субъект налога, предмет и объект налогообложения, база налогообложения, источники выплаты налоговых платежей, ставка налога, налоговые льготы, налоговый и отчетный период, санкции, порядок уплаты и сроки перечисления налоговых платежей и предоставления отчетов в государственную инспекцию. Механизм налогового регулирования опирается на законодательную базу и включает ряд инструментов, позволяющих направлять предпринимательскую инициативу налогоплательщиков в нужное русло, обеспечивая тем самым стабильность и рост поступлений доходов в государственный бюджет. Задачей государственных органов власти является законодательное утверждение четких критериев каждого из перечисленных элементов, позволяющее толковать их однозначно в любой ситуации. Совокупность инструментов налоговой системы, которая представляет собой налоговое обязательство, выражает взаимосвязь и взаимозависимость составляющих элементов налога как экономико-правового явления. В структуре налогового обязательства налоговая норма (налоговый закон, нормативный акт) определяет общие правила в налоговой сфере. Она устанавливается и утверждается в определенном порядке. Именно налоговая норма регулирует возникновение, изменение, исполнение и прекращение налоговых обязательств. Без полного перечня выше названных элементов налоговой системы обязанность уплачивать налог не может считаться установленной в законном порядке и в рыночной экономике не влечет за собой финансовых последствий для субъектов хозяйствования [7, с 234]. налоговая система политика беларусь

2. Налоговая система Республики Беларусь 2.1 Формирование налоговой системы Республики Беларусь Налоговая система Республики Беларусь была сформирована в 1992 году в условиях разрыва экономических связей между республиками, входившими ранее в единый народнохозяйственный комплекс. Проводились многочисленные корректировки налогового законодательства, которые несколько снижали уровень налоговых изъятий, но принципиально не улучшали саму налоговую систему. Она усложнялась множеством инструктивных указаний, требований, разъяснений. Нарастающий экономический кризис обострил проблему мобилизации доходов в государственный бюджет, и потому налоговая политика того периода приобрела преимущественно фискальный характер, который выразился в чрезмерном изъятии доходов у налогоплательщиков. Стабилизация в экономике Беларуси способствовала развитию налоговой системе страны. В 2004 году вступила в силу Общая часть Налогового кодекса Республики Беларусь, которая составляет основу налоговой системы Беларуси. Общая часть Налогового кодекса устанавливает систему налогов, сборов, взимаемых в бюджет Республики Беларусь; основные принципы налогообложения; регулирует властные отношения по установлению, введению, изменению, прекращению действий налогов, сборов и отношения, возникающие в процессе исполнения налогового обязательства; устанавливает права и обязанности плательщиков, налоговых органов и других участников отношений [11, с.458]. Налоговая служба как орган государственного регулирования экономики Действия государств, направленные на выработку, реализацию и совершенствование налоговой политики, осуществляется специальными органами. Их можно разделить на две группы: Органы общего управления Органы оперативного управления К органам общего управления относятся: Национальное собрание Республики Беларусь, Совет Министров Республики Беларусь и Президент Республики Беларусь. Эти органы определяют налоговую политику, утверждают налоговое законодательство, осуществляют общий контроль за соблюдением налогового законодательства. Органами оперативного управления являются: Министерство по налогам и сборам Республики Беларусь, Министерство финансов Республики Беларусь, Государственный таможенный комитет Республики Беларусь. Они разрабатывают проекты форм и методов налоговых отношений, издают соответствующие инструкции. Основными задачами налоговых служб являются: Учёт исчисленных и уплаченных налогов в бюджет Разработка предложений по совершенствованию налогового законодательства и организации работы налоговых органов. Осуществление функций агентов валютного контроля в пределах своей компетенции и др. [10, с.115]. Налоги и сборы, уплачиваемые в бюджет Республики Беларусь в 2010 году Косвенные налоги Налог на добавленную стоимость. Налоговая ставка: 20% - общая налоговая ставка; 10% - реализация производимой на территории Республики Беларусь сельскохозяйственной продукции; при ввозе на территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей; 0% - экспорт товаров. Объект налогообложения: обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь; ввоз товаров на таможенную территорию Республики Беларусь. Акциз Налоговая ставка: Ставки акцизов установлены в абсолютной сумме на физическую единицу измерения подакцизных товаров. Объект налогообложения: Подакцизными товарами признаются: спирт и спиртосодержащая продукция; табачные изделия; автомобильные бензины, дизельное, биодизельное и судовое топливо, газ углеводородный сжиженный и газ природный топливный компримированный, используемые в качестве автомобильного топлива; масло для дизельных и (или) карбюраторных (инжекторных) двигателей; микроавтобусы и автомобили легковые. ПРЯМЫЕ НАЛОГИ Налог на прибыль Налоговая ставка: 24% - для компаний Республики Беларусь и иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство; 12% - дивиденды; 10% - производство лазерно-оптической техники; 5% - продажа информационных технологий и услуг по их разработке членами научно-технологической ассоциации; 24% -ная ставка, сниженная на 50% - реализация: высокотехнологичных товаров собственного производства организациями, включенными в перечень высокотехнологичных организаций; долей в уставном фонде организаций, находящихся на территории Республики Беларусь, либо их части. Объект налогообложения: Валовая прибыль (доходы за вычетом расходов). Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство Налоговая ставка: 6% - международные перевозки и транспортно-экспедиционные услуги; 10% - доход от долговых обязательств; 12% - дивиденды и приравненные к ним доходы, доходы от отчуждения долей в уставном фонде (паев, акций) либо их части; 15% - доходы от отчуждения недвижимого имущества, иных доходов; 5% - доходы по дивидендам, долговым обязательствам, роялти, лицензиям, если источником выплаты такого дохода является резидент Парка высоких технологий. Объект налогообложения: Доход иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, полученный из источников в Республике Беларусь. Подоходный налог с физических лиц Налоговая ставка: 12% - общая ставка 9% - доходы, полученные: физическими лицами от резидентов Парка высоких технологий (ПВТ) по трудовым договорам (контрактам); индивидуальными предпринимателями - резидентами ПВТ; физическими лицами, участвующими в реализации бизнес-проекта в сфере новых и высоких технологий, от нерезидентов ПВТ по трудовым договорам (контрактам). 15% для индивидуальных предпринимателей и частных нотариусов Объект налогообложения: Для налоговых резидентов Республики Беларусь - совокупный доход от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь. Для нерезидентов - совокупный доход от источников в Республике Беларусь. Налоги, включаемые в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении Налог на недвижимость Налоговая ставка: 1% остаточной стоимости - для организаций; 0,1% - для физических лиц, индивидуальных предпринимателей, кооперативов, садоводческих товариществ; 2% - для организаций, имеющих в собственности объекты сверхнормативного незавершенного строительства и осуществляющих строительство новых объектов. Объект налогообложения: Здания и сооружения: являющиеся собственностью или находящиеся во владении, в хозяйственном ведении или оперативном управлении организаций; расположенные на территории Республики Беларусь и принадлежащие физическим лицам. Не признаются объектом налогообложения у организаций: здания и сооружения сверхнормативного незавершенного строительства по объектам строительства, финансируемым из бюджета, не завершенные строительством объекты жилищного строительства; здания и сооружения сверхнормативного незавершенного строительства по объектам строительства, осуществляемого собственными силами без привлечения сторонней строительной организации. Налог на землю Налоговая ставка: Ставки земельного налога зависят от категории населенных пунктов, кадастровой оценки земель и видов функционального использования. Налоговая база земельного налога определяется в размере кадастровой стоимости земельного участка, за исключением случаев, предусмотренных налоговым законодательством Объект налогообложения: Расположенные на территории Республики Беларусь земельные участки, находящиеся: в собственности, постоянном или временном пользовании организаций; в собственности, пожизненном наследуемом владении или временном пользовании физических лиц; Экологический налог Налоговая ставка: Налоговая ставка зависит от количества/объема выбрасываемых загрязняющих веществ, их вида, срока загрязнения и т.п. Объект налогообложения: выбросы загрязняющих веществ в атмосферный воздух; сброс сточных вод или загрязняющих веществ в окружающую среду; хранение, захоронение отходов производства; перемещение по территории Республики Беларусь нефти и нефтепродуктов нефтепроводами транзитом; переработка нефти и нефтепродуктов организациями, осуществляющими переработку нефти; производство и (или) импорт товаров, содержащих в своем составе 50 и более процентов летучих органических соединений; производство и (или) импорт пластмассовой, стеклянной тары и иных товаров, после которых образуются отходы, оказывающие вредное воздействие на окружающую среду, а также импорт товаров, упакованных в такую тару. Налог за добычу (изъятие) природных ресурсов Налоговая ставка: Ставки налога за добычу (изъятие) природных ресурсов установлены в зависимости от вида добываемых природных ресурсов. Налоговая база налога за добычу (изъятие) природных ресурсов определяется как фактический объем добываемых (изымаемых) природных ресурсов. Объект налогообложения: Добыча (изъятие) природных ресурсов. За превышение установленных лимитов (объемов) добычи (изъятия) природных ресурсов налог взимается в десятикратном размере. МЕСТНЫЕ НАЛОГИ Налог на услуги (предполагается отменить с 01.01.2011) Налоговая ставка: Ставки устанавливаются в размере, не превышающем 5%. Налоговая база определяется как выручка от реализации услуг без включения в них налога на услуги. Объект налогообложения: Оказание плательщиком услуг: рынков, ярмарок, выставок-продаж; гостиниц (кемпингов, мотелей); ресторанов (баров, кафе); дискотек, бильярдных, боулинг-клубов; парикмахерских (салонов красоты), соляриев, косметических услуг; с недвижимым имуществом, сотовой подвижной электросвязи абонентам; кабельного телевидения; по техническому обслуживанию и ремонту транспортных средств для физических лиц; туристических. Налог на развитие территорий (предполагается отменить с 01.01.2011) Налоговая ставка: Ставки устанавливаются в размере, не превышающем 3%. Налоговая база определяется как сумма валовой прибыли, оставшаяся в распоряжении после налогообложения (для организаций) или сумма дохода, оставшаяся в распоряжении после налогообложения (для индивидуальных предпринимателей) Объект налогообложения: Осуществление предпринимательской деятельности на территории соответствующих административно-территориальных единиц [13]. Налогообложение в свободных экономических зонах Налоговая система Республики Беларусь позволяет применять ряд льготных режимов налогообложения. В Республике Беларусь функционирует 6 свободных экономических зон, резиденты которых вправе применять льготный режим налогообложения. Льготы по этому режиму распространяются на производство и реализацию импортозамещающих товаров и экспортируемых товаров (работ, услуг). Прибыль резидентов СЭЗ, полученная от такой реализации освобождается от обложения налогом на прибыль в течение пяти лет. В последующем - налог на прибыль уплачивается по ставке, уменьшенной на 50 процентов от общеустановленной ставки, но не более чем по ставке 12 процентов. Резиденты СЭЗ освобождены от налога на недвижимость. При реализации в республике импортозамещающей продукции собственного производства налог на добавленную стоимость, исчисляемый по ставке 20 процентов, уплачивается в половинном размере. Парк высоких технологий Резидентам Парка предоставлены значительные налоговые льготы, позволяющие не уплачивать основные налоги: налог на прибыль, НДС, налог на недвижимость. Доходы, которые получают физические лица от резидентов парка, облагаются по ставке 9% вместо установленных в стране 12%. Социальные отчисления производятся по ставке 34% не с общей суммы фонда оплаты труда, а с суммы фонда оплаты труда, превышающей однократный размер средней заработной платы работников в республике за месяц, предшествующий месяцу, за который должны быть уплачены социальные платежи. С доходов, получаемых от резидентов парка иностранными компаниями по долговым обязательствам, роялти, лицензиям и в виде дивидендов, налог взимается в размере не превышающем 5%. Резидентами парка могут стать компании, осуществляющие деятельность исключительно в сфере создания программного обеспечения информационных систем, а также в области естественных и технических наук (научно-исследовательские, опытно-технологические работы). Компании, деятельность которых не полностью соответствует названным направлениям, могут зарегистрировать в парке бизнес-проект и пользоваться аналогичными льготами в отношении бизнес-проектов. В республике особое внимание уделяется созданию оптимальных условий для развития малого бизнеса. Для этой цели разработана упрощенная система налогообложения. На упрощенную систему могут претендовать компании с численностью работников до 100 человек и размером годовой выручки не более 980 тысяч евро. Привлекательность упрощенной системы налогообложения состоит в ведении упрощенного учета, а также в том, что уплата одного налога заменяет практически все налоги. А компании с численностью работников до 15 человек и выручкой не более 280 тысяч евро в год применяют упрощенную систему без уплаты НДС. Ставка налога при упрощенной системе установлена: для компаний, не уплачивающих НДС - 8% от выручки, для компаний, уплачивающих НДС - 6% от выручки. Налогоплательщик имеет право выбрать УСН с уплатой НДС или без уплаты НДС. Еще один льготный режим налогообложения введен в 2008 году Декретом Президента Республики Беларусь № 1 и направлен на активизацию бизнеса в малых городах и сельской местности. Компании, созданные в населенных пунктах с численностью до 50 тысяч человек и осуществляющие там свою деятельность, освобождаются в течение семи лет от налога на прибыль в отношении реализации товаров (работ, услуг) собственного производства, не уплачивают налог на недвижимость и местные налоги [12, с.128-130]. О международных соглашениях Республики Беларусь в сфере налогообложения Решением Межгоссовета ЕврАзЭС от 25 января 2008 г. № 2 "О формировании правовой базы таможенного союза в рамках Евразийского экономического сообщества" принято Соглашение о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе (далее - Соглашение). В Республике Беларусь Соглашение ратифицировано Законом Республики Беларусь от 9 июля 2008 г. № 391-З "О ратификации Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе". Соглашение определяет порядок взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг по принципу страны назначения в условиях предполагаемой отмены таможенного контроля и таможенного оформления в торговле между Республикой Беларусь, Российской Федерацией и Республикой Казахстан в 2010 году. Конкретный механизм реализации Соглашения будет определен международными Протоколами [15]. О налогообложении работ, услуг во взаимной торговле Республики Беларусь и Российской Федерации Республика Беларусь и Российская Федерация выполнили необходимые внутригосударственные процедуры по вступлению в силу Протокола между Правительством Республики Беларусь и Правительством Российской Федерации о порядке взимания косвенных налогов при выполнении работ, оказании услуг от 23 марта 2007 года. Приняты соответственно Закон Республики Беларусь от 16 июля 2007 г. № 259-З и Федеральный закон Российской Федерации от 1 апреля 2008 г. № 34-ФЗ. Положениями Протокола закрепляется порядок налогообложения, при котором взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве, территория которого признается местом их реализации. В зависимости от вида работ (услуг) место их реализации будет определяться: по месту фактического выполнения работ; по месту регистрации налогоплательщика, приобретающего работы; по месту регистрации налогоплательщика, выполняющего работы. Непосредственно налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы по тем работам и услугам, местом реализации которых признается территория Республики Беларусь, определяются в соответствии с законодательством Республики Беларусь. На взаимной основе Протоколом также определяются особенности налогообложения работ по производству товаров из давальческого сырья и материалов, по ремонту, модернизации, переоборудованию транспортных средств, а также по изготовлению продукции, выполняемых по договорам подряда. При их выполнении применяется “нулевая” ставка налога на добавленную стоимость, а изготовленные товары и отремонтированные транспортные средства будут облагаться налогом в том государстве, на территорию которого они ввозятся. На двусторонней основе Протокол вступил в силу 1 мая 2008 года [14]. О заключении Соглашения между Правительством Республики Беларусь и Правительством Республики Таджикистан о налоге на добавленную стоимость, уплачиваемом дипломатическими и приравненными к ним представительствами По предложению Таджикистанской Стороны в целях реализации норм законодательства Беларуси и Таджикистана подготовлен проект Соглашения между Правительством Республики Беларусь и Правительством Республики Таджикистан о налоге на добавленную стоимость, уплачиваемом дипломатическими и приравненными к ним представительствами (далее - Соглашение). 11 апреля 2008 г. принят Указ Президента Республики Беларусь № 205 "О проведении переговоров по проекту Соглашения между Правительством Республики Беларусь и Правительством Республики Таджикистан о налоге на добавленную стоимость, уплачиваемом дипломатическими и приравненными к ним представительствами, и подписании данного Соглашения". В соответствии с данным Указом на проведение переговоров по проекту Соглашения и на его подписание был уполномочен заместитель Министра финансов Республики Беларусь И. Шунько. Полномочия на подписание Соглашения от Таджикистанской Стороны были даны Чрезвычайному и Полномочному послу Республики Таджикистан в Республике Беларусь А. Сафарову. Подписание Соглашения состоялось в Министерстве финансов Республики Беларусь 18 апреля 2008 г. Соглашением предусмотрено на условиях взаимности освобождение от обложения налогом на добавленную стоимость оборотов по реализации на территории государств Сторон товаров и предоставление объекта аренды для официальной деятельности дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств. Освобождение оборотов по реализации на территории государств сторон названных объектов производится путем возврата (возмещения) сумм налога. Соглашение вступит в силу на пятнадцатый день с даты получения последнего письменного уведомления о выполнении Сторонами внутригосударственных процедур, необходимых для его вступления в силу [16]. Пути совершенствования налоговой системы. В ходе выполнения своих основных функций налоговая система призвана обеспечивать максимально возможное сокращение государственного бюджета, давая широкий простор развитию рыночных форм хозяйствования. Работа по дальнейшему совершенствованию налоговой системы в текущей пятилетки приобрела более активный характер. В соответствии с поручением Главы государства создана рабочая группа для подготовки предложений стратегического и стимулирующего характера по упрощению налоговой системы Республики Беларусь, обеспечению стабильности в этой области, исключению множественности документов в сфере налогообложения и снижению налогового давления на экономику. Выработанные рабочей группой подходы коснулись как упрощения налоговой системы Республики Беларусь в целом, так и порядка исчисления и уплаты конкретных налогов, а также решения проблемных вопросов налогообложения с учётом результатов практического применения норм налогового законодательства. Для более простого, чёткого и стабильного регулирования соответствующих вопросов налогообложения ряду налоговых законов был дополнительно придан характер законодательных актов прямого действия. В наибольшей степени это коснулось законов Республики Беларусь “О налоге на добавленную стоимость”, “Об акцизах" и “О налогах на доходы и на прибыль”. В результате количество нормативных правовых актов Министерства по налогам и сборам Республики Беларусь существенно сократилось. Проектом Основных направлений бюджетно-налоговой политике Республики Беларусь на 2009-2010 года предусмотрено, в перспективе, принятие ряда мер по упрощению налоговой системы и снижению налоговой нагрузки. При этом принято решение о целесообразности вопроса об отмене: Местных целевых сборов, уплачиваемых из прибыли, остающейся в распоряжении предприятий после налогообложения; Сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной культуры; Местных налогов - налога с продаж товаров в розничной торговле; Налога на доходы от операций с ценными бумагами. Также вступление в силу Особенной части Налогового кодекса Республики Беларусь с 1 января 2010 года значительно упростил налоговое законодательство и порядок налогообложения в стране, позволил субъектам хозяйствования и гражданам руководствоваться систематизированным налоговым законодательством. Введения этого документа вызвано необходимостью создания систематизированного законодательного акта, который бы обеспечивал комплексный подход к упорядочению норм и положений, обеспечивающих процесс налогообложения, исходя из направлений социально-экономического развития страны. Вместе с тем создание условий для формирования благоприятного инвестиционного климата заключается не только в предоставлении отдельных мер стимулирования, но и в упрощении процедур налогового администрирования и создании максимального комфорта своих налоговых обязательств. Главная цель реформы - реально обеспечить эффективное, равное и справедливое налогообложение всех экономических агентов, как граждан, так и предприятий независимо от их организационно - правовых форм, видов собственности и отраслевой принадлежности. На практике это, прежде всего, означает существенное повышение роли индивидуального подоходного налога при одновременном снижении налоговой нагрузки непосредственно на производственные активы предприятий за счёт перестройки налогов на прибыль и недвижимость и перехода к европейской модели налога на добавленную стоимость. Построенная на таких принципах система должна, с одной стороны, за счёт более высокой эластичности обеспечить достаточные поступления в бюджет, с другой, - быстро и адекватно реагировать на изменения в экономической конъюнктуре и создать благоприятных условия для восстановления темпов экономического, инвестиционного роста [3, с.140-142]. Заключение Проанализировав информацию, изложенную в данной работе мы пришли к некоторым выводам и умозаключениям: 1. Налоги нужно платить. Помимо сугубо финансовой функции налоговый механизм используется для воздействия государства на сферу экономики, политики и социальной защиты граждан. 2. Налоги выполняют три основных задачи. Первая задача сбор средств для государства и общества. Вторая - снижение разницы в уровнях доходов граждан. Третьей функцией является экономическое стимулирование трудовой активности населения. 3. Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В ходе нашей работы мы решили такие задачи: · Дали характеристику основным понятиям налоговой системы; · Раскрыли сущность и особенности налоговой политики; · Рассмотрели влияние налогов на экономику; · Охарактеризовать построение налоговой системы Республики Беларусь. Применяемая в республике налоговая система имеет общепризнанный набор налоговых платежей, используемых в европейских странах и в странах СНГ, однако активное участие Беларуси в региональных экономических группировках и, в частности, в Евразийском экономическом сообществе вызывает необходимость реформирования национальной налоговой системы. Формирование равной налоговой нагрузки в пределах объединенной экономики является базовым условием формирования единого налогового пространства, обеспечивающим свободу движения товаров, труда и капитала и создающим равные условия развития национальных экономик. Таким образом, Республике Беларусь необходимо используя зарубежный опыт реформировать свое налоговое законодательство с целью его упрощения и большей прозрачности для населения. Оптимальным можно считать способ взаимоотношений федерального бюджета и местных бюджетов, когда налоги и сборы непосредственно относящиеся к территориям взимаются в их бюджеты полностью (или большая часть), что способствует конкуренции между местными органами власти с целью привлечения инвестиций и непосредственного развития подконтрольных территорий. Тем не менее, налоговая система Республики Беларусь от начала своего становления достигла сравнимо лучших результатов в уровне налоговой нагрузки и организации всего процесса налогообложения. Список использованных источников 1. Адаменкова С. И, Евменчик О.С. Налогообложение: пособие - Минск.: Элайда, 2009 - 256 с. 2. Карагод В.С., Худолеев В.В. Налоги и налогообложение: Учебное пособие. - М.: ФОРУМ: ИНФА - М, 2004 - 288 с. - (Профессиональное образование). 3. Налоги: Учеб. пособие/ Под ред.Д.Г. Черника. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2001. - 544 с.: ил. 4. Тарасова В.Ф., Савченко Т.В., Семыкина Л.Н. Налоги и налогообложение: Учебное пособие. - М.: КНОРУС, 2004. - 288 с. 5. Тедеев А.А. Налоги и налогообложение: Учебник для ВУЗов. - М.: "Приор-издат", 2004. - 496 с. 6. Налоги и налогообложение: Учебник / Н.Е. Заяц, Т.Е. Бондарь, Т.И. Василевская и др.; Под общ. ред Н.Е. Заяц. - Мн.: Высш. шк., - 303 с. 7. Налоги: Учебник для студентов вузов / [Н.Н. Селезнева и др.]; под ред.Д.Г. Черника, И.А. Майбурова, А.Н. Литвиненко. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008. - 479 с. 8. www.wikipedia.org.ru (28.11.2010.18: 35) |

|||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||