|

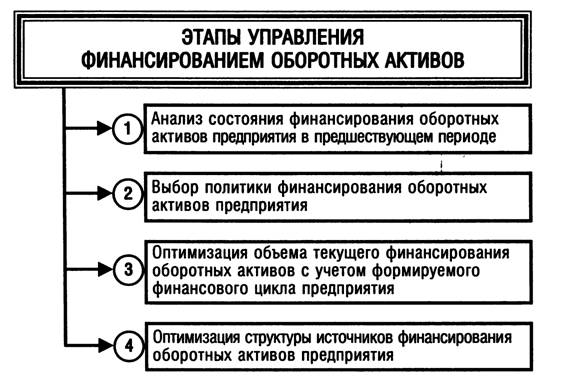

Курсовая работа: Совершенствование управления оборотным капиталом в организацииКурсовая работа: Совершенствование управления оборотным капиталом в организацииМинистерство образования и образования Российской Федерации Филиал ГОУ ВПО (высшего профессионального образования) САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ г. Вологда. Кафедра экономики и управления КУРСОВАЯ РАБОТА по дисциплине «Финансовый менеджмент» на тему: «Совершенствование управления оборотным капиталом в организации» Выполнила: Студент 4 курса Воронецкая Ан. Ев. Руководитель: Москвина О.С. Вологда 2010 г. Содержание Введение 1. Теоретические основы финансирования оборотных активов на предприятии 1.1 Этапы формирования политики финансирования оборотных активов 1.3 Оптимизация финансирования оборотных активов 1.3.1 Оптимизация объема текущего финансирования оборотных активов 1.3.2 Оптимизация структуры источников финансирования оборотных активов предприятия 2. Финансовый анализ ОАО «Северсталь» 2.1 Экономическая характеристика 2.2.1 Анализ ликвидности 2.2.2 Анализ финансовой устойчивости 2.2.3 Анализ деловой активности 3. Меры по улучшению эффективности управления оборотных средств ОАО «Северсталь» 3.1 Экономический анализ оборотных активов 3.2 Финансовый анализ оборотных активов 3.3 Мероприятия по улучшению эффективности управления оборотными средствами и их обоснование Список используемой литературы Введение Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей работе менеджера занимает управление оборотными средствами, так как именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время. Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств. Оборотные средства являются одной из составных частей имущества предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности. Тема курсовой является актуальной, так как эффективное управление оборотными средствами предполагает разработку и внедрение мероприятий, способствующих снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств, в результате чего происходит их высвобождение, что дает целый ряд положительных эффектов. Результаты курсового проектирования могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта. Целью курсовой работы является изучение процесса управления финансирования управления оборотными активами предприятия. Для достижения цели данной работы решены следующие задачи: 1. раскрыта сущность и классификация оборотных средств; 2. рассмотрены источники финансирования оборотных активов; 3. определены основные этапы политики финансирования оборотных активов; 4. исследованы модели финансирования оборотных активов. Предметом исследования является процесс финансирования оборотных активов. Для написания курсовой работы использована как учебная литература, так и статьи периодических изданий и ресурсы сети Интернет, бухгалтерская отчетность по ОАО «Северсталь» за 2007-2009 год. 1. Теоретические основы финансирования оборотных активов на предприятии 1.1 Этапы формирования политики финансирования оборотныхактивовЭффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности. Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных активов, источники их финансирования и эффективность использования. Управление оборотным капиталом предприятия — это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежания дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия [8, c. 110]. Оборотные активы — характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. Оборотный капитал можно подразделить по следующим основным признакам: По видам оборотные активы можно подразделить: – оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов; – оборотные активы в обращении. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах. По степени ликвидности выделяют: – абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства; – высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность; – среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции; – слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство; – неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов [10, c. 75]. По характеру финансовых источников формирования: – валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала; – чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами: ЧОА = ОА – КФО (1.1) Где ЧОА – чистые оборотные активы; ОА – оборотные активы; КФО – краткосрочные текущие финансовые обязательства. – собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала. Для расчета необходимо из величины чистых оборотных активов вычесть долгосрочный заемный капитал, направленный на формирование оборотных активов: СОА = ЧОА – ДЗК (1.2) или оборотный актив капитал управление СОА= ОА – ДЗК – КФО (1.3) где СОА – сумма собственных оборотных активов предприятия; ДЗК – долгосрочный заемный капитал. Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают. По характеру участия в операционном процессе: – оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция; – оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность. По периоду функционирования оборотных активов – постоянные оборотные активы. Представляет собой неизменную часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла; – переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения [13, c. 145]. Политика управления финансированием оборотных активов состоит в проведении следующих последовательных мероприятий: – дифференциация состава оборотных активов с позиции их финансирования. Определяется постоянная потребность в оборотных активах, то есть их необходимая минимальная сумма. Исследуется переменная, то есть сезонная, потребность в оборотных активах. Устанавливается максимальная или средняя потребность в оборотных активах; – формирование принципов финансирования оборотных активов состоит в определении подходов к финансированию оборотных активов. Разработка политики финансирования оборотных активов осуществляется по следующим основным этапам (рис. 1.1). Рис.1.1 Основные этапы управления финансированием оборотных активов предприятия

На первом этапе анализа проводится оценка достаточности финансовых средств, инвестируемых в оборотные активы, с позиций удовлетворения потребности в них в предшествующем периоде. Такая оценка проводится на основе коэффициента достаточности финансирования оборотных активов предприятия в целом, в том числе собственных оборотных активов. Расчет указанных коэффициентов осуществляется по следующим формулам:

где КДФоа — коэффициент достаточности финансирования оборотных активов в рассматриваемом периоде; КДФcоа — коэффициент достаточности финансирования собственных оборотных активов; ФПОоа — фактический период оборота оборотных активов в днях в рассматриваемом периоде; НПОоа — норматив оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период; ФПОсоа — фактический период оборота собственных оборотных активов в днях в рассматриваемом периоде; НПОcоа — норматив собственных оборотных активов предприятия в днях, установленный на соответствующий рассматриваемый период. На втором этапе анализа рассматриваются сумма и уровень чистых оборотных активов (чистого рабочего капитала) и темпы изменения этих показателей по отдельным периодам. Для оценки уровня чистых оборотных активов (чистого рабочего капитала) используется соответствующий коэффициент, который рассчитывается по следующей формуле:

где Кчоа — коэффициент чистых оборотных активов (чистого рабочего капитала) предприятия; ЧОА — средняя сумма чистых оборотных активов (чистого рабочего капитала) предприятия в рассматриваемом периоде; ОА — средняя сумма оборотных активов (рабочего капитала) предприятия в рассматриваемом периоде. На третьем этапе анализа изучаются объем и уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в отчетном периоде, определяемых потребностями его финансового цикла. Объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия рассчитывается по следующей формуле:

где ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; Зтмц — средняя сумма запасов товарно-материальных ценностей в составе оборотных активов предприятия в рассматриваемом периоде; ДЗ — средняя сумма дебиторской задолженности предприятия в рассматриваемом периоде; КЗ — средняя сумма кредиторской задолженности предприятия в рассматриваемом периоде. В процессе изучения динамики объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде исследуется роль отдельных факторов, определивших изменение этого показателя — изменение средней суммы запасов; изменение средней суммы дебиторской задолженности; изменение средней суммы кредиторской задолженности [3, c. 222-223]. Уровень текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия оценивается на основе соответствующего коэффициента, который рассчитывается по следующей формуле:

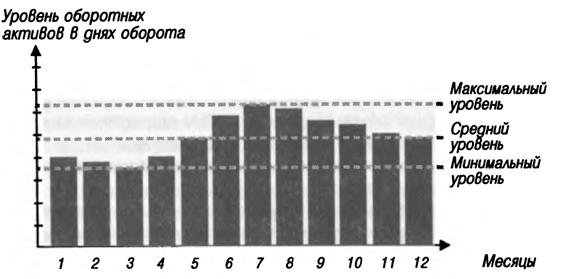

где КТФоа — коэффициент текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; ОТФоа — средний объем текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия в рассматриваемом периоде; ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде. На четвертом этапе анализа рассматривается динамика суммы и удельного веса отдельных источников финансирования оборотных активов предприятия в предшествующем периоде. В процессе анализа заемных источников финансирования оборотных активов эти источники рассматриваются в разрезе сроков их использования (долгосрочных и краткосрочных) и видов привлекаемого кредита (финансового и товарного). Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления финансированием оборотных активов [3, c. 224]. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий. – На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции. – На второй стадии на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционист цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы. – На третьей стадии определится общий объем оборотных активов предприятия на предстоящий период: ОАп = ЗСп + ЗГп+ДЗп +ДАп + Пп (1.9) где ОАп — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода; ЗСп — сумма запасов сырья и материалов на конец предстоящего периода; ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства); ДЗп — сумма текущей дебиторской задолженности на конец предстоящего периода; ДАп — сумма денежных активов на конец предстоящего периода; Пп — сумма прочих оборотных активов на конец предстоящего периода. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение «сезона переработки» с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим стадиям: · На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны» (рис. 1.2). Рис.1.2 График «сезонной волны» уровня оборотных активов предприятия на протяжении года

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов. · На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню. · На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле:

где ОАпост — сумма постоянной части оборотных активов в предстоящем периоде; ОАп — средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде; Кмин — коэффициент минимального уровня оборотных активов. · На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

где ОАП макс— максимальная сумма переменной части оборотных активов в предстоящем периоде; ОАп сред — средняя сумма переменной части оборотных активов в предстоящем периоде; ОАпост — сумма постоянной части оборотных активов в предстоящем периоде; Кмакс — коэффициент максимального уровня оборотных активов; Кмин — коэффициент минимального уровня оборотных активов. Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательства. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов [3, c. 180-182]. Обеспечение необходимой рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников. Подробно эти вопросы излагаются в специальном разделе. В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются: – норматив собственных оборотных активов предприятия; – система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом; – система коэффициентов ликвидности оборотных активов. Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Цели и характер использования отдельных видов оборотного капитала имеют существенные отличительные особенности. Поэтому в организациях с большим объемом используемого оборотного капитала разрабатывается самостоятельная политика управления отдельными его составными частями: запасами, дебиторской задолженностью, денежными средствами. Формирование принципов финансирования оборотных активов предприятия . Эти принципы призваны отражать общую идеологию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. 1.2 Сущность консервативной, умеренной и агрессивной политики финансирования оборотных активов на предприятииПолитика финансирования оборотных активов предприятия призвана отражать общую философию финансового управления предприятия с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, а также корреспондировать с ранее рассмотренной политикой формирования оборотных активов. В процессе выбора политики финансирования оборотных активов используется их классификация по периоду функционирования, т.е. в общем их составе выделяются постоянная и переменная их часть. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||