|

Курсовая работа: Совершенствование управления оборотным капиталом в организацииРентабельность характеризует результативность деятельности промышленного предприятия. Показатели рентабельности позволяют оценить, какую прибыль имеет промышленное предприятие с каждого рубля средств, вложенных в активы. Рентабельность выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов. Экономическое содержание рентабельности тождественно понятию «прибавочная стоимость». Как экономическая категория рентабельность отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода. Таблица 2.8 Показатели рентабельности

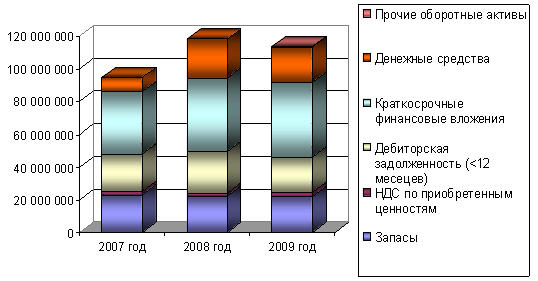

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки. Характеризует эффективность производственной и коммерческой деятельности. Рентабельность продаж на ОАО «Северсталь за рассматриваемый период снизилась на 12 % и в 2009 году на составила 18%, т.е. с 1 рубль проданной продукции предприятие получила 18 рублей прибыли, что связано с падением цен на продукцию на мировом рынке стали. Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции. Коэффициент окупаемости затрат на исследуемом предприятии снизился и в 2009 году составил 37%, т.е. на 1 рубль затрат вложенных в изготовление продукции предприятие получило 37 рублей прибыли, что также объясняется снижением цен на реализованную продукцию. Рентабельность активов — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль. Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Из-за резкого снижения чистой прибыли ОАО «Северсталь» показатель рентабельности активов снизился до всего 3%. На 1 рубль средств вложенных в активы предприятия в 2009 году приходиться лишь 0,3 рубля чистой прибыли. Также произошло сильное снижение рентабельности оборотных и внеоборотных средств. Рентабельность собственного капитала — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Рентабельность собственного капитала ОАО «Северсталь» также существенно уменьшилась и в 2009 году составила 0,4 %, что снижает инвестиционную привлекательность компании. Рентабельность заемного капитала - характеризует стоимость привлеченных заемных средств. Из-за снижения чистой прибыли показатель эффективности использования заемных средств также уменьшился и на конец анализируемого периода составил всего 1%. В целом можно отметить тенденцию к снижению показателей рентабельности, что связано с негативной ситуацией на внешнем и внутреннем рынке в 2009 году, существенным снижением цен на продукцию производимую ОАО «Северсталь», все это оказало влияние на сумму чистой прибыли и на показатели доходности предприятия. 3. Меры по улучшению эффективности управления оборотных средств ОАО «Северсталь» 3.1 Экономический анализ оборотных активовЭффективное использование оборотных средств на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием. Это объясняется тем, что продолжительность оборота основных и оборотных средств существенно отличается из-за принципиальных различий по характеру участия в производственном процессе основных фондов и оборотных фондов. Если первые многократно участвуют в процессе производства, то оборотные фонды - однократно, полностью потребляясь в каждом его цикле. Оборот основных фондов исчисляется годами, в то время как оборотные фонды и фонды обращения в течение года совершают, как правило, несколько оборотов. Следовательно, оборотные средства, обслуживающие оборот оборотных фондов и фондов обращения, во многом предопределяют общие темпы и эффективность производства. В первую очередь изучим изменение состава и динамики оборотных активов, от состояния которых в значительной степени зависит финансовое состояние предприятия. Рис. 3.1 Структура оборотных средств (тыс. руб.)

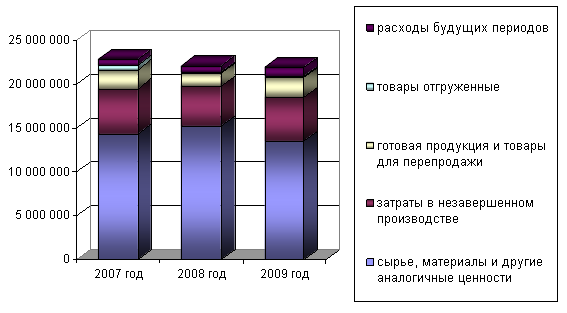

Оборотные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы. Наибольшей суммы оборотные активы достигли в 2008 году. (118 348 271 тыс. руб.) В 2009 году их сумма уменьшилась на 4%, при этом в целом за рассматриваемый период сумма оборотных средств выросла на 20%. Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает дол каждого элемента в общей сумме оборотных средств. Основная часть оборотных активов приходиться на краткосрочные финансовые вложения, удельный вес которых составляет около 40%, с 2007 года они выросли на 20%. Существенную часть в структуре оборотных активов занимают запасы, их удельный вес в 2009 году составил 19%. Предприятие стремиться к сокращению запасов и с 2007 года их сумма уменьшилась на 4%. Рис. 3.2 Структура запасов (тыс. руб.)

Наибольший удельный вес в структуре запасов занимают сырье, материалы и другие аналогичные материалы – 61,5% в 2009 году и затраты в незавершенном производстве – 23%, что естественно для промышленного предприятия. Уменьшение данных статей рационально, так как за счет них увеличивается оборачиваемость оборотных средств. Доля отгруженных товаров сократилась на 81,2%. Данный показатель можно объяснить уменьшением товарооборота, снижением остатков на складах. Также следует отметить, что расходы будущих периодов увеличились на 78,2% или на 480 774 тыс. руб., их доля в структуре запасов в 2009 году составила 5%, этот факт негативно сказывается на показателях ликвидности предприятия. Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, имеет тенденцию к сокращению. За анализируемый период она уменьшилась на 6,25% и в 2009 году составила 21 588 309 тыс. руб. Долгосрочная дебиторская задолженность на предприятии отсутствует. Это является положительным моментом, т.к. дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию. Наиболее высокий рост показали денежные средства. За исследуемые 3 года они увеличились на 158,1% и в 2009 году составили 21 947 427 тыс. руб., а их доля в структуре оборотных активов заняла 19,3%. Этот факт положительно влияет на ликвидность оборотных средств и баланса в целом. В целом за исследуемый период отмечается положительные тенденции в структуре оборотных активов. Уменьшилось количество запасов и дебиторской задолженности и увеличилось количество краткосрочных финансовых вложений и денежных средств, что положительно влияет на показатели ликвидности и оборачиваемости оборотных активов. Однако в 2009 году отмечается отрицательная динамика денежных средств, дебиторской задолженности и оборотных активов в целом, что говорит об ухудшении деловой активности предприятия. 3.2 Финансовый анализ оборотных активовПоскольку оборачиваемость оборотных средств тесно связана с их отдачей и является одним из важнейших показателей, которые характеризуют эффективность использования средств предприятия и его деловую активность, в процессе анализа необходимо дать оценку фактически достигнутой скорости оборачиваемости средств на предприятии. Эффективное управление оборотными средствами на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием. Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования. Таблица 3.1. Показатели оборачиваемости оборотных активов

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств. В ОАО «Северсталь этот показатель за исследуемый период уменьшился на 38,18%, и в 2009 году на 1 рубль затраченных оборотных средств приходилось 1,26 рублей реализованной продукции, что связано с уменьшением выручки от реализации и свидетельствует об ухудшении экономической эффективности использования оборотных средств. Длительность же одного оборота 0,79 дней и увеличилась за три года на 61,75%, что повлияло на увеличение материалоемкости продукции. Из всех активов организации наиболее ликвидными являются оборотные активы, а из всех оборотных активов абсолютно ликвидны денежные средства, краткосрочные финансовые (ценные бумаги, депозиты и т.п.), а также не просроченная дебиторская задолженность, срок оплаты которой наступил, или счета, акцептированные к оплате. Другую часть оборотных активов нельзя с большей уверенностью назвать высоколиквидными активами (например, запасы, просроченная дебиторская задолженность, задолженность по выданным авансам и средств в подотчет). Рассмотрим основные показатели ликвидности баланса. Таблица 3.2 Абсолютные показатели ликвидности

Текущая ликвидность – характеризует платежеспособность компании на ближайший период времени. Показатель текущей ликвидности выше 0, что говорит о платежеспособности компании. Относительное отклонение за рассматриваемый период составило всего 4%, столь небольшая цифра связана с сокращением количества быстро реализуемых активов. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||