|

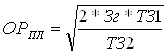

Курсовая работа: Совершенствование финансовой деятельности на предприятииКоэффициент восстановления платежеспособности меньше 1. Таким образом, коэффициент, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности меньше 1, что, свидетельствует утрате платежеспособности. Поэтому далее требуется разработка мероприятие по улучшению финансового состояния предприятия. Расчет коэффициентов показал, что необходимо разработать мероприятия по улучшению финансового состояния предприятия. На предприятии отсутствует четкий контроль и планирование по центрам финансовой ответственности. Поэтому необходимо в третьей главе разработать стратегию по улучшению финансовой работы на предприятии. Это позволяет осуществлять эффективный контроль путем деления ответственности на уровень отдельных структурных подразделений, проводить оперативный анализ производственных результатов и определять слабые места производства. Кроме того, этот способ даст возможность держать руководство организации в курсе того, на каких участках производства не удается достигнуть плановых показателей. 2. ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН» 2.1 Цели финансового управления организации ОАО ТЦ «Башкортостан» является крупным торговым предприятием по г.Уфе и РБ. Основной целью деятельности Общества является извлечение прибыли. Основной стратегической целью предприятия является расширение рынков сбыта и наращивание объемов реализуемой продукции для получения большего количества прибыли. Для достижения основной стратегической цели предприятие должно осуществлять планирование в трех основных направлениях: управление финансами, управление планированием на предприятии и управление персоналом. В области управления персоналом руководство предприятия планирует усовершенствовать систему мотивации персонала путем введения соревнования по отделам, и по результатам работы материально поощрять сотрудников в форме надбавок к заработной плате, путевками в курортные места РБ, вещевые вознаграждения и т.п. В области управления финансами и планирования на предприятии руководство на ближайшую перспективу предусматривает следующие мероприятия: - усовершенствовать политику в области управления запасов товарно-материальных ценностей путем минимизации текущих затрат; - с целью усиления контроля по расходованию денежных средств на предприятии необходимо создать финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии. 2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности 2.2.1 Совершенствование формирования запасов товарно-материальных ценностей Управление запасами – сложный комплекс мероприятий, в котором задачи финансового менеджера переплетаются с задачами производственного менеджмента и маркетинга. Под управлением запасами подразумевается обеспечение непрерывности реализации товаров с наименьшим размером запасов. Это означает, что товарные запасы должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. В современных условиях, когда предприятие находится на полном самофинансировании, правильное определение потребности имеет особое значение. Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид (формула 1): ФСз = СР * Нз –КЗ, (1) где ФСз – объем финансовых средств, авансируемых в запасы; СР – среднедневной объем расходов в сумме; Нз – норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях); КЗ – средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включает в расчет, как правило, только по производственным запасам, при реализации готовой продукции он включает лишь при установившейся практике предоплаты за нее). Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла. Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке. Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов осуществляется по формуле 2:

где ОРпл – оптимальный размер партии поставки, Зг – необходимый объем закупки товаров в квартал, ТЗ1- размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию, ТЗ2 – размер текущих затрат по хранению единицы запасов. Таблица 9. Расчет оптимального размера заказа

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента и со службой маркетинга. Основная цель этих мероприятий – высвобождение части финансовых средств, «затянувших» в сверхнормативных запасах. Размер высвобождаемых финансовых средств в этом случае определяется по формуле 3: ФСв = Зн – Зф = (ЗДн – ЗДф) * СР, (3) где ФСв – сумма высвобождаемых финансовых средств в процессе нормализации запасов, Зн – норматив запасов в сумме, Зф – фактические запасы в сумме, ЗДн – норматив запасов в днях, ЗДф – фактические запасы в днях, СР – среднедневной объем расходования запасов в сумме. Таким образом, в год нам необходимы запасы в размере: 4*7890*4 = 126240 т.р. Фактически же за данный период запасы составили 145234т.р. Следовательно, при оптимизации партии заказов мы получим высвобождение средств в размере 18994 т.р. 2.2.2 Создание финансовой службы (бюджетной комиссии) Финансовая служба организует взаимодействие других служб и уточнение планов, формирует сводный план и отвечает за его реализацию. координатором процесса планирования/реализации, ответственным за ход процесса, является финансовый директор. Каждая служба в явном виде фиксирует: объем отгрузки, инфляцию, курс валюты и другие необходимые факторы. Для координации процесса распределения доходов и расходов формируется бюджетная комиссия. В ее состав входят руководители всех основных подразделений: коммерческого отдела, вспомогательных служб, финансовой службы. Руководителем бюджетной комиссии является финансовый директор. Система финансового планирования будет функционировать, если: 1) на предприятии есть схема координации всех планов (сводный отдел финансового планирования); 2) за каждый план назначается ответственный, за выполнение данного плана отвечает соответствующее подразделение. Второе условие выполняется благодаря организации центров финансовой ответственности или их более простой модификации – центров финансового учета. В зависимости от распределения функций и обязанностей на предприятии включают в соответствующий план по центру финансового учета только те статьи затрат, за которые отвечает и на которые может влиять подразделение. Под центром финансовой ответственности (ЦФО) понимается структурное подразделение предприятия, осуществляющее операции, имеющие конечной целью максимизацию прибыли, и способное оказать непосредственное воздействие на доходность и прибыльность, а также способное отвечать перед вышестоящим руководством за реализацию поставленных ему целей и соблюдение уровней расходов в пределах установленных лимитов. Центр прибыли (ЦП) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или несколько бизнес - проектов предприятия, обеспечивающих получение прибыли. Центр затрат (ЦЗ) - структурное подразделение или группа подразделений, деятельность которых, как правило, связана с поддержкой и функционированием центров прибыли и непосредственно не приносит прибыль. Деятельность центров финансовой ответственности регламентируется положением о центрах финансовой ответственности, договором между центрами финансовой ответственности и администрацией предприятия, положением о внутреннем ценообразовании, системой бюджетирования. Структурные подразделения ОАО ТЦ «Башкортостан» включают центры прибыли и центры затрат (таблица 10). Таблица 10. Расшифровка структурных подразделений, входящих в центры прибыли и затрат в ОАО ТЦ «Башкортостан»

Графическое представление финансовой структуры ОАО ТЦ «Башкортостан» представлено на рисунке 1. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (2.2)

, (2.2)