|

Курсовая работа: Экономическое обоснование инвестиционного проекта по производству пожарного извещателя ЗОС-13. Расчет инвестиций в оборотные средства Каждое предприятие, начиная свою производственную деятельность, должно располагать определенной суммой денежных средств, на которую предприятие закупает сырье, материалы, топливо, оплачивает электроэнергию, несет расходы по освоению новых видов продукции и т.д.. Все это представляет важнейший вид производственных ресурсов – оборотные средства. Недостаточная обеспеченность предприятия оборотными средствами парализует его работу и приводит к ухудшению его финансового состояния. Оборотные средства последовательно проходят три стадии: денежную, производственную, товарную. Авансирование денег в оборотные средства означает, что затраченные в начале производства деньги возвращаются предприятию после завершения кругооборота. В данном проекте размер инвестиций в оборотные средства будет определяться их нормированной частью:

где

Оборотные средства в расходах будущих периодов рассчитываются отдельно по фактическим по затратам на освоение новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования и т.д. По условию курсовой работы все инвестиции в проект направляются на создание нового производства, поэтому при определении норматива оборотных средств норматива оборотных средств в расходах будущих периодов в работе не учитываются. 3.1 Определение норматива оборотных средств в производственных запасахПроизводственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары, запасных частей для текущего ремонта основных фондов, малоценных быстро изнашиваемых предметов. Норматив оборотных средств в производственных запасах состоит из суммы частных нормативов:

где

где

Среднесуточный расход материалов, комплектующих и топлива (энергии) может быть определен по формуле:

Норматив производственных запасов по таре может быть рассчитан по формуле:

где

В нашем случае n=0,21 единицы.

Малоценные быстроизнашивающиеся предметы (МБП) – средства труда, срок службы которых менее одного года. Это специальные инструменты и приспособления, спецодежда и обувь, приборы, средства автоматизации и пр. В радиоэлектронной промышленности расходы на МБП составляют 10-15% общепроизводственных расходов. Норматив производственных запасов по малоценным, быстроизнашивающимся предметам рассчитывается по формуле:

где

Подставим полученные значения и найдем величину норматива оборотных средств в производственных запасах.

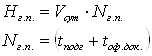

3.2 Определение норматива оборотных средств в незавершенном производстве Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, введенные в производственный процесс (сырье материалы, узлы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия. Норматив незавершенного производства определяется по формуле:

где

Плановый суточный объем производства продукции определяется по формуле:

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно. По условиям курсовой работы нарастание затрат происходит равномерно:

где

Теперь мы можем рассчитать норматив незавершенного производства:

3.3 Определение норматива оборотных средств в готовой продукцииГотовая продукция – продукты, выработанные (прошедшие все стадии обработки) на данном предприятии и являющиеся годными для производственного или личного потребления. В радиоэлектронной промышленности это продукты, не подлежащие дальнейшей обработке (переработке) или сборке на данном предприятии и предназначенные для отпуска на сторону (другим предприятиям, организациям, населению). Норматив оборотных средств в запасах готовой продукции исчисляется по формуле:

где

Плановый суточный объем выпуска продукции определяется по формуле:

Нг.п. = 541233 *1,4 = 757726 р. Мы определили все слагаемые норматива оборотных средств , теперь мы можем найти величину норматива оборотных средств и построить структуру инвестиций в оборотные средства ( Приложение 1).

4. Расчет чистой прибыли от реализации проекта Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любого предприятия. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выступает в качестве источника развития и стимулирования эффективного труда. Как оценочный показатель прибыль характеризует эффективность использования всех ресурсов предприятия. Чистая (нераспределенная) прибыль – прибыль, остающаяся у предприятия после уплаты всех налогов и других платежей. Чистая прибыль в курсовой работе находится в следующем порядке: общая прибыль (налоговая база) - налог на недвижимость - налогооблагаемая прибыль - налог на прибыль - чистая прибыль. Общая прибыль включает в себя прибыль от реализации продукции, операционную прибыль и прибыль от прочих видов деятельности. Общая прибыль в курсовой работе будет определяться прибылью от реализации изделия, т.к. операционная и прочие виды деятельности по условию курсовой работы отсутствуют. Прибыль от производства и реализации изделия определяется по формуле:

Сумма налога на недвижимость рассчитывается от остаточной стоимости основных фондов по формуле:

где

Налогооблагаемая прибыль образуется в процессе распределения прибыли за отчетный год. Налогооблагаемая прибыль равна прибыли за отчетный год минус сумма отчислений налога на недвижимость:

где

Из налогооблагаемой прибыли уплачивается налог на прибыль. Налог на прибыль определяется следующим образом:

где

Чистая прибыль определяется следующим образом:

где

Результаты расчетов сведем в таблицу: Таблица 11 Определение чистой прибыли от реализации проекта, руб.

5. Анализ эффективности проекта Оценка эффективности проекта проводится на основе расчета показателей эффективности проекта с учетом фактора времени, определения и анализа безубыточного объема производства, показателей эффективности использования основных и оборотных средств. Начнем с расчета показателей эффективности с учетом фактора времени. 5.1 Расчет показателей эффективности инвестиционного проекта с учетом фактора времени Данные показатели позволяют учесть фактор времени и разноценность денег с помощью дисконтирования. Дисконтирование – приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножение будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы:

где Для первых четырех лет коэффициент дисконтирования будет иметь значения:

5.1.1 Расчет срока окупаемости инвестицийСрок окупаемости инвестиций (Payback period (PP)) - это количество лет, в течение которых инвестиции возвратятся в виде чистого дохода. Дисконтированный годовой доход определяется по формуле:

где

Рассчитаем дисконтируемый доход для первых четырех лет: В нулевом году он будет равным 0. Для первого года:

P2 = 26505489 р. P3 = 21554502 р. P4 = 17528315 р. Далее определим величину инвестиционного капитала по формуле:

где

Так как у нас в проекте получаемый доход по годам срока окупаемости распределен равномерно, то мы найдем срок окупаемости отнимая от вложенных в нулевом году инвестиций доходы в первом году. В результате получаем, что наш инвестиционный проект окупится через 7,7 года. 5.1.2 Расчет чистой текущей стоимости Чистая текущая стоимость (net present value - NPV) – это разность дисконтированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и инвестиционных расходов (капитальные вложения). Расчет производится по формуле:

где

То есть в нашем случае чистая текущая стоимость будет равна сумме дисконтированных доходов за рассматриваемый период минус инвестиции в нулевом году. NPV = (0-134309771)*1+(32593696-0)*0,81+(26505489-0)*0,66+(21554502-0)*0,54+(17528315-0)*0,44= -36127769 руб. Получаем NPV = -36127769 <0, это означает, что наш проект неэффективный. 5.1.3 Расчет внутренней нормы рентабельности и индекса доходности инвестицийВнутренняя норма рентабельности инвестиций. (Internal rate of return (IRR)) – это значение нормы дисконта

(

Мы будем искать ее подбором при помощи программы Exсel. Индекс доходности инвестиций (Profitability index –

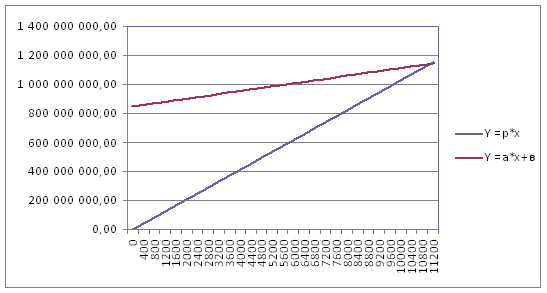

Полученное значение меньше 1, это говорит об неэффективности проекта. 5.2 Анализ безубыточности проектаОпределение точки безубыточности базируется на взаимосвязи денежного выражения объема реализованной продукции (выручки), издержек (затрат) и чистого дохода (прибыли), а также на деление затрат на условно-переменные (затраты на сырье и материалы, комплектующие, полуфабрикаты, основную заработную плату производственных рабочих и т.д.) и условно-постоянные (накладные, прочие, коммерческие). Сущность алгебраического метода определения точки безубыточности заключается в следующем: если объем реализации в точке безубыточности принять за х, стоимость реализации (она будет равна издержкам производства) за у, постоянные издержки на весь объем продаж за в, цену единицы товара за р и переменные издержки на единицу продукции (удельные) за а, то можно получить следующие алгебраические выражения:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

= 98182002/ 134309771= 0,73

= 98182002/ 134309771= 0,73