|

Курсовая работа: Экономическое обоснование инвестиционного проекта по производству пожарного извещателя ЗОС-11. Расчет инвестиций в основные средства и нематериальные активы 1.1 Состав основных средствВ самом общем смысле под инвестициями понимают вложение капитала в любом виде в объекты предпринимательской и других видов деятельности с целью получения прибыли и (или) социального эффекта. Инвестирование в производство характеризуется долгосрочным вложением капитала и содержит оценку предполагаемого развития событий и вероятности достижения намеченного результата при определенных затратах. Предприятие несет затраты сегодня, чтобы в будущем получить доходы за счет использования новых технологий, производства товаров и услуг. Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. При анализе основных фондов прежде всего надо отметить, что они являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников. Величина инвестиций в основные средства и нематериальные активы в стоимостном выражении включает следующие составляющие:

где

1.2 Расчет инвестиций в технологическое оборудование Общая величина инвестиций в технологическое оборудование определяется первоначальной стоимостью требуемого оборудования, которая рассчитывается по формуле:

где

Ктр - коэффициент, учитывающий транспортные расходы в долях единицы. В нашем случае он равен 1,06. Кмнп - коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования. Его значение задается руководителем, Кмнп=1,10. Принятое количество оборудования (

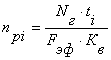

где

руководителем и равен 1,06. Эффективный фонд времени работы оборудования (

где

где

Теперь подставим полученное значение фонда накопления и найдем эффективный фонд времени.

Далее мы нашли расчетное и принятое количество тех. оборудования для каждого вида оборудования.

Подставили полученные значения в формулу и нашли величину инвестиций в технологическое оборудование по каждому виду. Расчет оформили в виде таблицы. Таблица 1 Инвестиции в основные средства и нематериальные активы

1.3 Расчёт величины инвестиций в здания Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

,