|

Отчет по практике: Бизнес-планирование для финансового оздоровления организации на примере ООО "Рольф-Восток"правовой информационный аналитический финансовый 3. Бизнес-планирование для финансового оздоровления организации3.1 Финансово-экономические показатели объекта практики и анализ основных направлений деятельности организации за 2005-2007 гг.Основные технико-экономические показатели деятельности ООО «Рольф Восток» представлены в таблице 3. Таблица 3 Технико-экономические показатели ООО «Рольф Восток» за 2005-2007 гг.

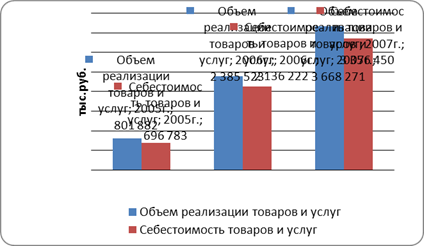

Как показывают данные таблицы 3, выручка от реализации товаров и услуг ООО «Рольф Восток» вырос за 2005-2007 гг. на 2866389 тыс. руб. или на 357,5%. Себестоимость товаров и услуг при этом выросла на 2659667 тыс. руб. или на 381,7% (рис.3). Опережающий темп роста себестоимости привел к тому, что затраты на один рубль объема реализации выросли на 4 коп. и составили в 2007 г. 91 коп. Это отрицательная тенденция.

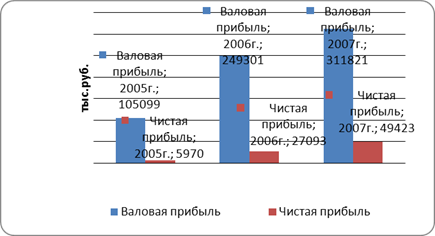

Рис. 3 Динамика выручки и себестоимости товаров и услуг ООО «Рольф Восток» за 2005-2007 гг. Валовая прибыль выросла за исследуемый период на 206722 тыс. руб. или на 196,7%, чистая прибыль выросла на 43453 или почти в 7,5 раз. (рис.4).

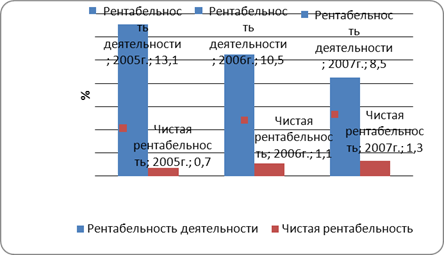

Рис. 4 Динамика прибыли ООО «Рольф Восток» за 2005-2007 гг. Показатели доходности компании изменились неоднозначно. Так, рентабельность деятельности упала с 13,1% в 2005 г. до 8,5% в 2007 г., чистая рентабельность при этом выросла с 0,7% в 2005 г. до 1,3% в 2007 г. (рис. 5).

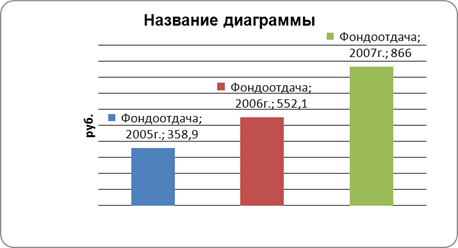

Рис. 5 Динамика рентабельности ООО «Рольф Восток» за 2005-2007 гг. Эффективность использования основных средств компании за исследуемый период увеличилась. Фондоотдача основных производственных фондов выросла на 141,3% (рис. 6).

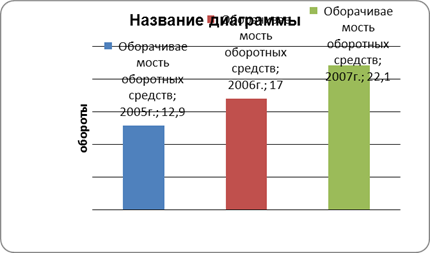

Рис. 6 Эффективность использования основных средств ООО «Рольф Восток» за 2005-2007 гг. Эффективность использования оборотных средств также выросла. Оборачиваемость оборотных средств ускорилась за 2005-2007гг. на 9,2 оборота (рис. 7).

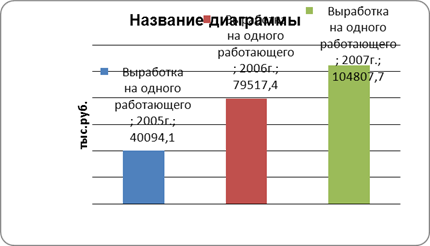

Рис. 7 Эффективность использования оборотных средств ООО «Рольф Восток» за 2005-2007 гг. Кроме того выросла эффективность использования трудовых ресурсов. При росте численности персонала на 15 человек, выработка (производительность труда) выросла на 64713,6 тыс. руб. или в 1,6 раза (рис. 8).

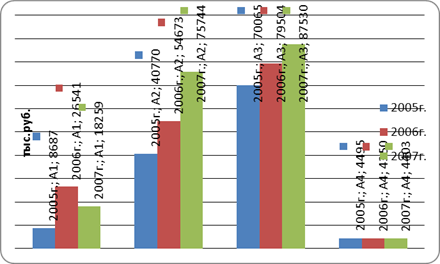

Рис.8. Эффективность использования трудовых ресурсов ООО «Рольф Восток» за 2005-2007 гг. В целом можно отметить, что ООО «Рольф Восток» - эффективная, прибыльная, рентабельная и динамично развивающаяся компания. Перейдем к анализу финансового состояния предприятия. Проанализируем показатели ликвидности, платежеспособности и финансовую устойчивость предприятия. Анализ ликвидности баланса начинается с того, что все активы и пассивы предприятия делят на четыре группы (активы - в зависимости от скорости превращения в денежные средства; пассивы – в зависимости от срочности оплаты). В зависимости от степени ликвидности, т.е. скорости превращения в платежные средства, хозяйственные средства предприятия подразделяются на следующие группы: А1 - наиболее ликвидные активы. К ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения. Данный показатель рассчитывается следующим образом: А1 = стр. 250 + стр. 260; (1) А2 - быстро реализуемые активы. Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты: А2 = стр. 240; (2) А3 - медленно реализуемые активы. Статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы: А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270; (3) А4 - труднореализуемые активы. Это статьи раздела I актива баланса - внеоборотные активы: А4 = стр. 190. (4) Пассивы баланса группируются по степени срочности их оплаты: П1 - наиболее срочные обязательства. К ним относится кредиторская задолженность: П1 = стр. 620; (5) П2 - краткосрочные пассивы. Краткосрочные заемные средства, задолженность участникам по выплате доходов и прочие краткосрочные обязательства: П2 = стр. 610 + стр. 630 + стр. 660; (6) П3 - долгосрочные пассивы. Статьи баланса, относящиеся к разд. IV а также доходы будущих периодов и резервы предстоящих расходов: П3 = стр. 590 + стр. 640 + стр. 650; (7) П4 - постоянные, или устойчивые, пассивы. Статьи раздела III баланса «Капитал и резервы»: П4 = стр. 490. (8) Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: 1) А1 ≥ П1; 2) А2 ≥ П2; 3) А3 ≥ П3; 4) А4 ≤ П4. Выполнение первых трех неравенств в данной системе влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные. По данным отчетности ООО «Рольф Восток» сформируем группы активов и пассивов (табл. 4). Из проведенного анализа следует, что в краткосрочной перспективе баланс ООО «Рольф Восток» не достаточно ликвиден. Условие абсолютной ликвидности не выполнено. В 2005г.: А1 < П1; А2 > П2; А3> П3; А4 < П4. В 2006г.: А1 < П1; А2 < П2; А3> П3; А4 < П4. В 2007г.: А1 < П1; А2 > П2; А3> П3; А4 < П4. Графически динамика групп ликвидных средств организации за исследуемый период представлена на рис.9. Таблица 4 Анализ ликвидности баланса ООО «Рольф Восток» за 2005-2007 гг.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||