|

Отчет по практике: Бизнес-планирование для финансового оздоровления организации на примере ООО "Рольф-Восток"Рис. 9 Анализ ликвидности активов ООО «Рольф Восток» По типу состояния ликвидности баланса предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2 и А3, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4 составляют незначительную долю - 2,4% в 2007г. в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций. Платежеспособность подразумевает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Порядок расчета показателей платежеспособности и их нормативные значения представлены в Приложении 6. Результаты расчетов показателей платежеспособности ООО «Рольф Восток» за 2005-2007 гг. представлены в табл. 5. Таблица 5 Анализ платежеспособности ООО «Рольф Восток» за 2005-2007 гг.

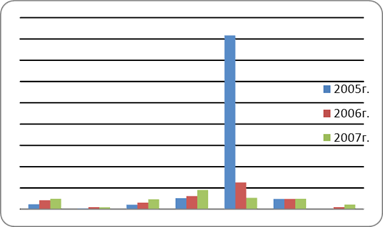

Как показывают данные табл.5, если в 2005г. компания была способна погасить 46,7% имеющихся у нее текущих обязательств, то в 2007 г. уже 98,5%. Общий коэффициент платежеспособности врос за 2005-2007 г. на 0,518, его значение близко к нормативному. Коэффициент абсолютной ликвидности соответствует нормативному значению, кроме того в 2007 г. данный показатель вырос по сравнению с 2005г. на 0,107 пункта. Коэффициент «критической оценки» предприятия был ниже нормы только в 2005 г., в 2006-2007 гг. его значение выросла до нормативного и в 2007 г. данный показатель составил 0,941. Коэффициент текущий ликвидности в 2005-2006 гг. не соответствовал нормативным значениям, однако благодаря его росту к 2007 г. был достигнут необходимый уровень. Снижение коэффициента маневренности функционирующего капитала в 2007 г. по сравнению с 2005 г. на 15,256 пункта является положительным фактом финансового состояния предприятия. Доля оборотных средств в активах компании выросла незначительно - с 96,4% в 2005г. до 97,6% в 2007 г. Коэффициент обеспеченности собственными средствами, за исключением 2005г. соответствует нормативному значению, в 2007 г. данный показатель вырос по сравнению с 2005 г. на 0,410 пункта. В целом можно отметить, что коэффициенты платежеспособности ООО «Рольф Восток» в 2007 г. соответствуют и даже превышают нормативные значения. Платежеспособность компании по сравнению с 2005гг. значительно выросла. Это положительный момент. В графическом виде динамика коэффициентов платежеспособности ООО «Рольф Восток» за 2005-2007 гг. представлена на рис.10.

Рис. 10. Динамика коэффициентов платежеспособности ООО «Рольф Восток» за 2005-2007 гг. Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Порядок расчета показателей финансовой устойчивости и их нормативные значения представлены в Приложении 7. Коэффициенты, характеризующие финансовую устойчивость ООО «Рольф Восток», имеют следующие значения, представленные в табл. 6. Таблица 6 Коэффициенты финансовой устойчивости ООО «Рольф Восток»

Как показывают данные таблицы 6, коэффициент капитализации (U1) в 2005-2006 гг. не попадал в рамки нормативного значения. Положительным моментом является снижение данного коэффициента до приемлемого уровня в 2007 г. Коэффициент обеспеченности собственными средствами (U2) вырос на 0,410 пункта. Его значения в 2006-2007 гг. соответствуют нормативным. Значение коэффициента финансовой независимости (U3) свидетельствует о том, что в 2005 г. собственникам принадлежало 7,0% стоимости имущества. В 2007 г. данный показатель вырос до 45,8%. Рост коэффициента финансирования (U4) в 2005-2007 гг. расценивается как положительная тенденция. В 2007 г. значение соответствует нормативному. Коэффициент финансовой устойчивости (U5) близок к нормативным требованиям, положительным моментом является рост данного показателя на 0,392 пункта. В целом можно отметить нормальную финансовую устойчивость ООО «Рольф Восток» в 2005-2007 гг. Наблюдается положительная тенденция – рост всех коэффициентов, характеризующих финансовую устойчивость предприятия. ЗаключениеПреддипломная практика проходила в ООО «Рольф-Восток». «Рольф-Восток» - официальный дилер Mitsubishi Motors и Hyundai. Открытие дилерского центра состоялось в январе 2004 года. ООО «Рольф Восток» входит в группу компаний «РОЛЬФ», которая является лидером по продаже и сервисному обслуживанию автомобилей на российском рынке в течение многих лет. Ведение бухучета в ООО «Рольф Восток» осуществляется автоматизировано – при помощи специализированной бухгалтерской программы 1С: Предприятие. Других программных средств на предприятии нет. Организованная на предприятии автоматизированная форма учета позволяет программным путем получать данные синтетического и аналитического учета и регламентированных форм внешней отчетности. В каждом отчетном периоде циклически повторяются следующие стадии обработки информации: - документирование фактов хозяйственной деятельности и формирование внутримашинной базы данных; - обобщение учетной информации, формирование текущих регистров и внутренних отчетов; - завершение отчетного периода и изготовление бухгалтерской, налоговой статистической и других форм отчетности. За организацию управленческого учета в ООО «Рольф Восток» отвечает главный бухгалтер. Он обеспечивает генерального директора необходимыми и оперативными данными для принятия решений. При этом специального отдела, который отвечал бы за управленческий учет, в компании нет. Управленческий учет в компании нужен для анализа себестоимости и рентабельности, а также для оценки текущих результатов деятельности как компании в целом, так и в разрезе по отдельным видам деятельности. Такой анализ позволяет не только определить прибыльность того или иного направления, но и служит основой для разработки возможных альтернативных путей развития. Кроме того, управленческий учет служит базой для эффективного контроля и планирования деятельности компании. Ведь никакое прогнозирование невозможно без адекватной оценки прошлого и настоящего. Отметим и еще одно направление управленческого учета - оперативный учет задолженностей и расчетов с контрагентами. В целом можно отметить, что ООО «Рольф Восток» - эффективная, прибыльная, рентабельная и динамично развивающаяся компания. По типу состояния ликвидности баланса предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В целом можно отметить, что коэффициенты платежеспособности ООО «Рольф Восток» в 2007г. соответствуют и даже превышают нормативные значения. Платежеспособность компании по сравнению с 2005гг. значительно выросла. Это положительный момент. Также можно отметить нормальную финансовую устойчивость ООО «Рольф Восток» в 2005-2007гг. Наблюдается положительная тенденция – рост всех коэффициентов, характеризующих финансовую устойчивость предприятия. Список использованных источников 1. Володин А.А. Управление финансами (Финансы предприятия). – М.: Инфра М, 2004. – 504с. 2. Быкадаров, В.Л., Алексеев, П.Д. Финансово- экономическое состояние предприятия. - М.: ПРИОР, 2007. 3. Васильева, Л.С., Петровская, М.В. Финансовый анализ. - М.: КНОРУС, 2006. 4. Гиляровская, Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2007. 5. Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент: Учебное пособие. – СПб.: ИВЭСЭП, Знание, 2006. – 520 с. 6. http://www.rolf.ru Приложение 1 Бухгалтерский баланс ООО «Рольф Восток» за 2005 г., тыс. руб.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||