|

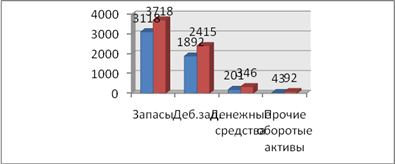

Отчет по практике: Финансовое состояние ООО "ЖилСтройСервис"1. За анализируемый период оборотные активы предприятия увеличились на 1 317,0 тыс.руб. или на 25,07% и на отчетную дату составили 6 571,0 тыс.руб. Увеличение оборотного капитала предприятия является положительным моментом в деятельности предприятия. Однако, необходимо проанализировать за счет изменения каких статей произошло данное увеличение. Оборотные средства предприятия в анализируемом периоде представлены: запасами, дебиторской задолженностью, денежными средствами и прочими оборотными активами. 2. Запасы предприятия в 2009 г. составили 3 718,0 тыс.руб., в то время как в прошлом году они составляли 3 118 тыс.руб., т.е. произошло их увеличение на 600,0 тыс.руб. или на 19,24%. Увеличение запасов предприятия обуславливается увеличением затрат на сырье и материалы также на 600,0 тыс.руб. или на 19,24%. Рост запасов предприятия объясняется увеличением объемов реализации оказываемых услуг. 3. Дебиторская задолженность предприятия имеет срок погашения в течение 12 месяцев, т.е. является краткосрочной. При этом за анализируемый период отмечается ее рост. Так в 2009 г., по сравнению с 2008г., дебиторская задолженность увеличилась на 523,0 тыс.руб. или на 27,64% и по состоянию на конец 2009г. составила 2 415,0 тыс.руб. 4. Денежные средства предприятия за анализируемый период увеличились на 145 тыс.руб. или на 72,4%, что, несомненно, является положительной тенденцией. 5. Прочие активы предприятия за анализируемый период также имели тенденцию роста. Так, за анализируемый период отмечается их рост на 49,0 тыс.руб. или практически вдвое. Таким образом, оборотный капитал предприятия ООО «ЖилСтройСервис» за период 2008-2009гг. имел тенденцию роста, при этом увеличение произошло по всем статьям оборотных активов. Динамику показателей оборотного капитала предприятия ООО «ЖилСтройСервис» за период 2008-2009гг. представим

Рис. 18. Динамика показателей оборотного капитала ООО «ЖилСтройСервис» за 2008-2009гг., тыс.руб. Таблица 19.Анализ наличия и динамики оборотного капитала ООО «ЖилСтройСервис» за 2007-2009гг., %

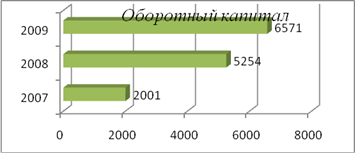

На основании данных таблицы 19 можно сделать следующие выводы: 1.Оборотный капитал предприятия ООО «ЖилСтройСервис» за период 2007-2009гг. имел устойчивую тенденцию роста. Так увеличение оборотного капитала предприятия за анализируемый период составило 4 570,0 тыс.руб. или 3,3 раза.

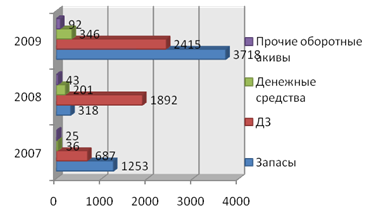

Рис. 19. Изменение оборотного капитала ООО «ЖилСтройСервис» за период 2007-2009гг. В целом для предприятия увеличение оборотного капитала является положительным моментом в его производственной деятельности. 2. В состав оборотных активов предприятия за анализируемый период входят: запасы, дебиторская задолженность, денежные средства и прочие оборотные активы. Рассмотрим изменение каждой из перечисленных статей оборотного капитала за период 2007-2009гг. 3. Запасы предприятия за два года имели устойчивую тенденцию роста. Так, в период с 2007г. по 2009г. их стоимость возросла на 2 465,0 тыс.руб. или практически в 3,0 раза. Увеличение запасов обусловлено ростом стоимости сырья и материалов. При этом следует отметить, что рост запасов носит объективный характер и обусловлен увеличением объемов реализации, и как следствие этого, необходимостью закупки сырья и материалов в большем объеме. 4. Дебиторская задолженность предприятия за анализируемый период увеличилась на 1 728,0 тыс.руб. или в 3,5 раза. Рост дебиторской задолженности такими темпами должен насторожить предприятие, так как несвоевременное поступление средств может привести к негативным последствиям, способным повлиять на его финансовую устойчивость в будущем. В связи с этим предприятию необходимо быть аккуратным в выборе своих контрагентов и не допускать образования просроченной дебиторской задолженности. 5. В течение анализируемого периода денежные средства предприятия также имели устойчивую тенденцию роста. Так, за 2 года они возросли практически в 10,0 раз, что говорит об увеличении высоколиквидных активов предприятия. 6. Прочие оборотные активы предприятия за анализируемый период возросли на67,0 тыс.руб. или в 3,7 раза. Наличие и рост прочих оборотных активов говорит о том, что на предприятии происходит отвлечение средств в прочие, несвязанные с основной деятельностью активы. Динамику структуры оборотного капитала предприятия ООО «ЖилСтройСервис» за период 2007-2009гг. представим на рис.20.

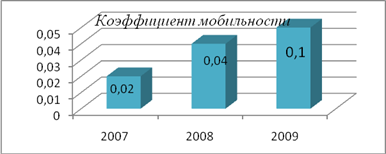

Рис. 20. .Динамика показателей оборотного капитала ООО «ЖилСтройСервис» за 2007-2009гг., тыс.руб. Таким образом, подводя итог, отметим, что на предприятии ООО «ЖилСтройСервис» отмечается устойчивая тенденция роста оборотного капитала, что связно с увеличением объемов реализации на данном предприятии. Эффективность использования оборотных активов оценивается с позиции их мобильности и оборачиваемости. Оборачиваемость оборотного капитала является важным показателем, характеризующим интенсивность использования средств предприятия и его деловую активность. В ходе анализа необходимо детально изучить показатели оборачиваемости оборотного капитала и определить на, каких стадиях кругооборота произошло замедление или ускорение движения средств. Анализ оборачиваемости оборотных средств может оцениваться с помощью следующих основных показателях: 1) коэффициент мобильности текущих активов (оборотного капитала). Данный показатель показывает насколько быстро оборотные активы превращаются в наиболее ликвидные. Км = (ДС+КФВ) / ТА, (4) где ДС – денежные средства; КФВ – краткосрочные финансовые вложения. 2) коэффициент оборачиваемости. Данный коэффициент показывает количество оборотов, которые совершает оборотный капитал или его составляющие за анализируемый период: Коб = В / Со, (5) где В – выручка от оказания услуг; Со – остатки оборотных средств; 3) продолжительность оборота капитала – показывает срок, за который возвращаются денежные средства, вложенные предприятием в производственно-коммерческие операции: П = (Со × Д) / В, (6) где Д – число дней в отчетном периоде. 4) коэффициент капиталоемкости. Данный показатель является обратным показателем коэффициента оборачиваемости и показывает закрепление оборотного капитала или его составляющих: Кк = Со / В, (7) где Д – число дней в отчетном периоде. На основании данных предприятия ООО «ЖилСтройСервис» проведем анализ эффективности использования его оборотного капитала за период 2007-2009гг., для чего составим таблицы 20 и 21. Таблица 20.Расчет показателя мобильности оборотных активов, тыс.руб.

Рис. 21. Динамика коэффициента мобильности текущих активов предприятия ООО «ЖилСтройСервис» за 2007-2009гг. В целом на предприятии за анализируемый период отмечается рост коэффициента мобильности оборотных активов, что говорит о росте ликвидности баланса, однако значение его достаточно мало. Для расчета показателей оборачиваемости текущих активов составим таблицу 21. Таблица 21.Расчет показателя оборачиваемости текущих активов, тыс.руб.

Ускорение оборачиваемости оборотных активов приводит к сокращению их остатков, замедление оборачиваемости, наоборот, – к их увеличению. Экономический эффект в результате ускорения оборачиваемости оборотного капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||