|

Реферат: Анализ финансово-хозяйственной деятельности на предприятииРеферат: Анализ финансово-хозяйственной деятельности на предприятииВведение В любой отрасли научных знаний и сфере человеческой деятельности не возможно обойтись без анализа-синтеза. Но особенно анализ необходим в экономике, так как успешное развитие экономики зависит от всего смежного и окружающего (политики, социологии, культуры, экологии и т.д.) Анализ финансово-хозяйственной деятельности является конечным результатом во всех отраслях профессиональной деятельности: в промышленности, сельском хозяйстве, строительстве, торговле и т.д. Формирование рыночной экономики требует развития анализа в первую очередь на микроуровне, то есть на уровне отдельных предприятий, их внутренних структурных подразделений. В то же время анализ необходим и на макроуровне, так как народно-хозяйственные обобщения не противопоказаны коммерческим отношениям, принципам и требованиям свободного рынка. Анализ на микроуровне имеет совершенно конкретное содержание и связан с повседневной деятельностью предприятий и фирм Экономический анализ является прикладной наукой, представляющей систему специальных знаний. Он связан с исследованием производственного процесса во взаимосвязи с экономическим процессом; с научным обоснованием бизнес-планов; с выявлением положительных и отрицательных факторов по количественным измерениям и действиям; с распределением тенденций и пропорций хозяйственного развития, а так же с использованием внутрихозяйственных ресурсов; с обобщением передового опыта и принятием оптимальных управленческих решений В ходе экономического анализа хозяйственные процессы изучаются в их взаимосвязи и взаимозависимости. Прежде всего исследуются существенные, основные определяющие факторы, влияющие на хозяйственные процессы. Осуществляется выполнение следующих анализов: * анализ обоснования и выполнения бизнес-планов; * анализ сравнительных данных маркетинговых исследований; * анализ возможностей производства и сбыта, выявление внутренних и внешнеэкономических ситуаций, влияющих на производство и сбыт; * анализ деловых сценариев и их реального осуществления, * анализ соотношения спроса и предложения; * анализ конкретных поставщиков сырья и комплектующих; * анализ покупателей; * анализ коммерческого риска Основными задачами экономического анализа являются: * повышение научно-экономической обоснованности нормативов и бизнес-плана; * объективное и всестороннее изучение по данным бухгалтерского учета и отчетности выполнения установленных бизнес-планов и соблюдение нормативов по количеству, структуре и качеству выпущенной продукции, работ, услуг; * расчет экономической эффективности использования трудовых, материальных и финансовых ресурсов; * контроль за осуществлением требований коммерческих расчетов и оценка конечных финансовых результатов; * выявление и измерение внутренних резервов на всех стадиях производственного процесса; * обоснование и испытание (проверка) оптимальных управленческих решений Кроме перечисленных задач в ходе многогранности и многовариантности хозяйственных ситуаций возникают задачи, которые разрешаются с использованием специальных аналитических приемов и методик Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчётов предприятия используют методы финансового анализа для принятия решений по активизации своих интересов. Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре актива и пассива, в расчётах с дебиторами и кредиторами. При этом аналитика и менеджера может интересовать , как текущее финансовое состояние предприятия, так и его проекция на ближайшие или более отдалённые перспективы, то есть ожидаемые параметры финансового состояния. Но не только временные границы определяют альтернативность цели финансового анализа, они зависят также от целей субъектов финансового анализа, то есть конкретных пользователей финансовой информации. 1 Аналитическая часть Таблица 1.1 Исходные данные

1.1.1 Аналитическая оценка динамики продукции в пределах двух анализируемых лет Анализ динамики по показателям, приведенный в таблице 1.2 позволяет: 1 дать оценку скорости изменения объема производства за анализируемый период (абсолютный прирост); 2 измерить интенсивность и направление изменения выпуска продукции по годам (темпы роста и прироста); 3 учесть ведомость темпов прироста объема производства по каждому году (абсолютное значение 1% динамики) Таблица 1.2 Анализ динамики объема товарной продукции

Вывод: изменение объёма производства за анализируемый год возросло на 2100, темп роста увеличился на 5,3 по сравнению с предыдущим годом. Абсолютное значение 1% прироста ТП составило 396,2 1.1.2 Общая оценка динамики продукции По данным таблицы 1.3 проводим сравнительный анализ по объемам товарной и реализованной продукции в динамике за два смежных периода, оцениваем абсолютные и относительные отклонения по изучаемым показателям Таблица 1.3 Общая оценка выполнения плана выпуска и реализации продукции

Абсолютные отклонения товарной D ТП и реализованной D РП продукции по сравнению с планом, тыс.руб.

где ТП1 , РП1 - фактические значения товарной и реализованной продукции за анализируемый год, тыс.руб. ТП0, РП0 – фактические значения товарной и реализованной продукции за предыдущий год, тыс. руб. ∆ТП = 41845 – 39745 = 2100 тыс.руб. ∆РП = 36480 – 35080 = 1400 тыс.руб. Относительное отклонение анализируемых показателей D ТПотн, D РПотн, тыс.руб.

39745

35080

В анализируемом году выявлено увеличение товарной продукции на 2100 тысяч рублей или на 5,3 %, а реализованной продукции - на 800 тысяч рублей или на 2,3 %, следовательно, продукция пользуется пониженным спросом, следовательно, происходит затоваривание складов и предприятие работает неэфективно. 1.1.3 Анализ взаимосвязи производства, отгрузки и реализации продукции На увеличение объема реализации продукции непосредственное влияние оказывают рост выпуска продукции; изменение остатков продукции отгруженной, не оплаченной в срок; изменение остатков продукции, срок оплаты которой не наступил; надбавки (скидки) за улучшение (снижение качества продукции) Аналитическая оценка производится с помощью данных, представленных в таблице 1.4 Таблица 1.4 Анализ объема реализации продукции в тысячах рублей

1.1.4. Объём реализованоой продукции РП, тыс.руб . Влияние изменения товарной продукции D РПТП , %

Влияние изменения остатков готовой продукции на складе D РПскл , %

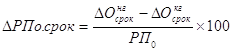

Влияние изменения остатков продукции отгруженной, не оплаченной в срок DРПо.скл , %

Влияние изменения остатков продукции, срок оплаты которой не наступил, DРПсрок , %

Суммарное влияние факторов, %

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показатели |

Фактически за предыдущий год |

Фактически за анализируемый год |

Отклонения (+,-) | |

| абсолютные, тыс.руб. | относитель-ные, % | |||

| 1 Товарная продукция в оптовых ценах предприятия ТП, тыс.руб. | 37568 | 41968 | +4400 | 11,7 |

| 2 Удельный вес продукции на экспорт в общем объеме товарной продукции, % | 9,9 | 11,5 | 16,2 | 29,3 |

| 3 Удельный вес новой продукции в общем объеме товарной продукции, % | 1,4 | 1,8 | 200 | 28,6 |

| 4 Удельный вес продукции высшей категории качества в общем объеме товарной продукции, % | 11,5 | 13,4 | 1300 | 16,5 |

| 5 Стоимость продукции, по которой поступили рекламации, тыс.руб. | 1 | 2 | +1 | 100 |

|

6 Внутризаводской брак (в процентах к производственной себестоимости) ТПбр |

- | - | - | - |

Вывод: из таблицы 1.5 «Анализ качества продукции» видно, что идёт увеличение продукции в действующих ценах на 4400 т.руб, увеличение экспортируемой продукции на 1100 т.руб, незначительное увеличение новой продукции на 200 т.руб., и продукции высшей категори качества на 1300 т руб.. Увеличение продукции экспортируемой, новой и высшей категории качества благоприятны для предприятия.

1.2 Анализ себестоимости продукции промышленных предприятий

Себестоимость планируется и учитывается по калькуляционным статьям затрат. По данным таблицы 2.1 определяется абсолютное и относительное изменение по каждой статье затрат и в целом по предприятию, рассчитывается имеющийся относительный перерасход (экономия) по этим же объектам учета и калькулирования

Таблица 2.1 Структура себестоимости по статьям затрат

|

Калькуляционные статьи затрат |

Предыдущий год | Анализируемый год | Отклонения от предыдущего года (+,-) | Влияние сдвигов | |||

| тыс. руб. | уд.вес, % | тыс. руб | уд.вес, % | тыс. руб | уд.вес % | ||

| Сырье и материалы за вычетом возвратных отходов | 2442 | 15,8 | 2442 | 14,1 | 0 | 0 | 0 |

| Покупные изделия, полу-фабрикаты и услуги сто-ронних организаций про-изводственного характера | 6342 | 41,1 | 6842 | 39,4 | 500 | 26,1 | 3,3 |

| Топливо и энергия на технологические цели | 242 | 1,6 | 742 | 4,3 | 500 | 26,1 | 3,3 |

| Заработная плата (основ-ная и дополнительная) производственных рабо-чих с отчислениями на социальные нужды | 1442 | 9,3 | 1642 | 9,5 | 200 | 10,5 | 1,3 |

| Расходы на подготовку и освоение производства | 242 | 1,6 | 142 | 0,85 | - 100 | - 5,2 | -0,07 |

| Расходы на содержание и эксплуатацию оборудова-ния | 2642 | 17,1 | 2942 | 17,1 | 300 | 15,7 | 2 |

| Цеховые (общехозяйствен-ные) расходы | 642 | 4,2 | 842 | 4,9 | 200 | 10,5 | 1,3 |

| Общезаводские (общепро-изводственные) расходы | 742 | 4,8 | 924 | 5,3 | 182 | 10,1 | 1,2 |

| Потери от брака | 12 | 0,1 | 24 | 0,1 | 12 | 0,6 | 0,07 |

| Прочие производственные расходы | 242 | 1,5 | 342 | 1,9 | 100 | 5,2 | 0,7 |

| Производственная себе-стоимость продукции (ра-бот, услуг0 | 14990 | 97,1 | 16902 | 97,4 | 1912 | 100 | 12,5 |

Продолжение таблицы 2.1

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, рефераты на тему, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||